目 录

1. 周度聚焦:市场定价是否过度悲观? .............................................................. 4

1.1. 股价已充分反映基本面的悲观预期 ....................................................................................... 4

1.2. 市场指标(情绪、资金、大类资产价格)反映的情绪过度悲观 ....................................... 6

2. 周度策略:经济弱修复下把握反弹机会 .......................................................... 8

2.1. 分子端:盈利增速降幅持续收窄,延续弱修复 ................................................................... 8

2.2. 流动性:美加息预期升温致美元走强 ................................................................................. 11

2.3. 风险偏好:中美地缘风险短期趋于缓和 ............................................................................. 13

2.4. 行业配置:TMT、低估值国企和消费修复性价比仍高 ..................................................... 14

3. 上周市场回顾 .................................................................................................... 19

3.1. 上周全球主要大类资产表现 ................................................................................................. 19

3.2. 行业及重要指数估值变动 ..................................................................................................... 20

3.3. 股市资金供求 ......................................................................................................................... 22

3.3.1. 资金流入 ..................................................................................................................................................... 22

3.3.2. 资金流出 ..................................................................................................................................................... 24

图表目录

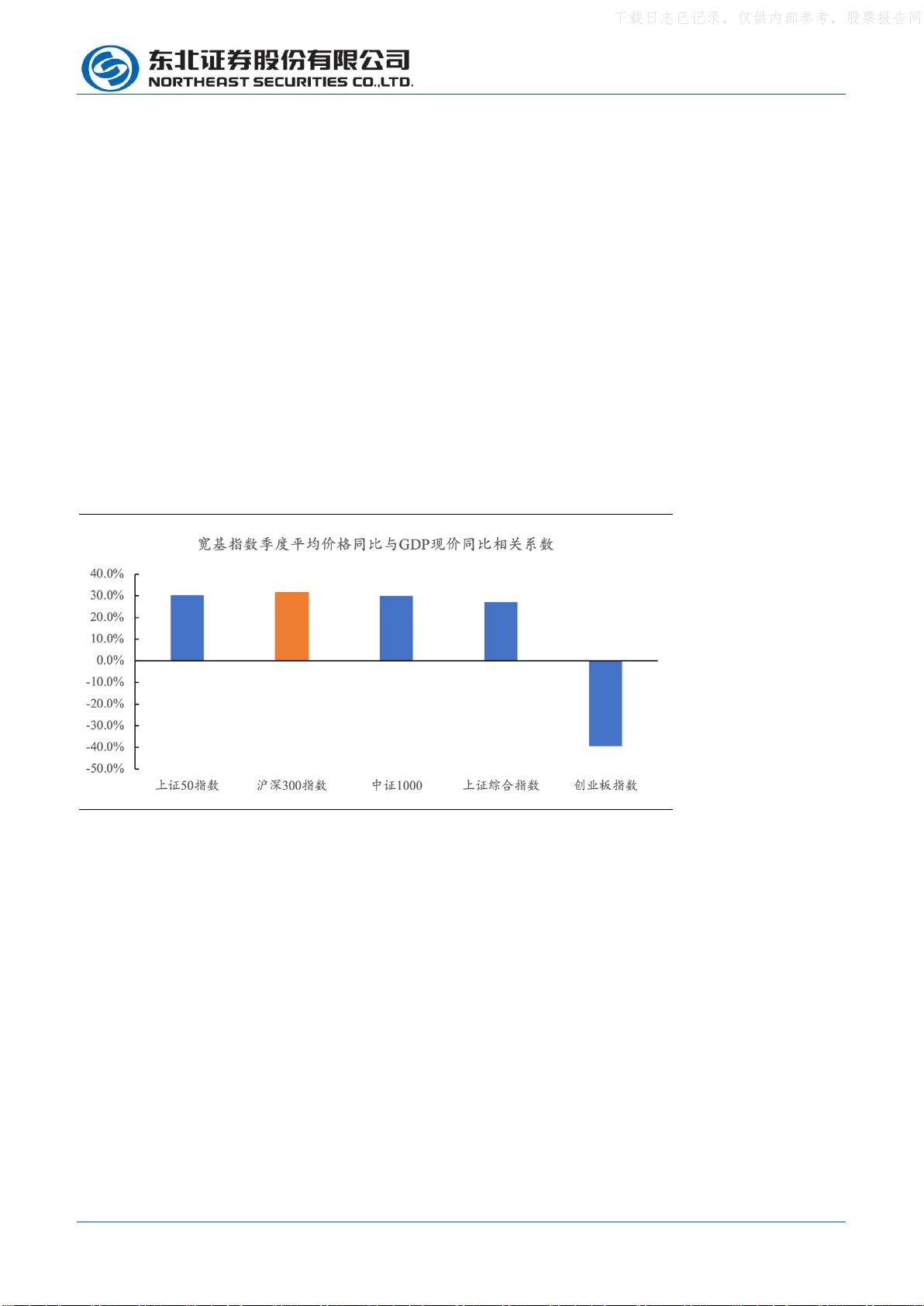

图 1:沪深 300 与基本面变化的关联度较高 ........................................................................................................... 4

图 2:沪深 300 指数表现与其 ERP 情况 ................................................................................................................... 5

图 3:与当前 ERP 类似时刻的盈利与信用周期情况 ............................................................................................... 5

图 4:当前已接近盈利拐点 ....................................................................................................................................... 6

图 5:当前就业压力仍大下难出现收缩性政策 ....................................................................................................... 6

图 6:美国债务上限大概率再度提高 ....................................................................................................................... 6

图 7:近期地缘风险报道占比有所下行 ................................................................................................................... 6

图 8:情绪指标看,市场已接近震荡市底部 ........................................................................................................... 7

图 9:资金流出情况来看,热度下降至历史底部水平 ........................................................................................... 7

图 10:国债收益率当前已处于历史极低水平 ......................................................................................................... 8

图 11:螺纹钢价格与同比增速.................................................................................................................................. 8

图 12:4 月盈利增速(TTM 滚动同比)降幅收窄 ................................................................................................ 9

图 13:中游制造盈利明显修复 ............................................................................................................................... 10

图 14:2023 年新能源汽车销量同比增速明显回落 ............................................................................................... 11

图 15:房贷利率持续下行 ........................................................................................................................................ 11

图 16:美国加息预期有所走强 ............................................................................................................................... 12

图 17:美国 PCE 当月同比小幅反弹 ..................................................................................................................... 12

图 18:央行近三周公开市场操作规模减小 ........................................................................................................... 12

图 19:人民币汇率再次破 7 .................................................................................................................................... 12

图 20:陆股通大幅流出成交热度下降 ................................................................................................................... 13

图 21:新发基金有所回升 ....................................................................................................................................... 13

图 22:MA200 日均线以上个股占比保持缓慢回暖趋势 ...................................................................................... 13

图 23:股权风险溢价小幅回升接近 1 倍标准差 ................................................................................................... 14

图 24:2019 年以来历次市场触底后一个月内行业涨跌幅情况 .......................................................................... 15

图 25:除消费外,TMT 和中特估相关行业盈利预期较高 ................................................................................. 16

图 26:国产游戏版号发布数量维持高位 ............................................................................................................... 19

图 27:上周全球主要大类资产表现 ....................................................................................................................... 20