甲醇季报:预期四季度去库幅度可观,等待内地强势何时带动港口-0930-华泰期货-20页.pdf

需积分: 0 76 浏览量

2023-07-27

11:30:24

上传

评论

收藏 988KB PDF 举报

投资咨询业务资格:

证监许可【2011】1289 号

研究院 能源化工组

研究员

潘翔

0755-82764736

panxiang@htgwf.com

从业资格号:F0286011

投资咨询号:Z0010713

余永俊

021-60827969

从业资格号:F3047633

投资咨询号:Z0013688

陈莉

020-83901030

cl@htfc.com

从业资格号:F0233775

投资咨询号:Z0000421

联系人

张津圣

021-68757985

从业资格号:F3049514

梁宗泰

020-28291697

liangzongtai@htfc.com

从业资格号:F3056198

康远宁

0755-23991175

kangyuanning@htfc.com

从业资格号:F3049404

华泰期货|甲醇季报 2019-09-30

预期四季度去库幅度可观,等待内地强势何时带动

港口

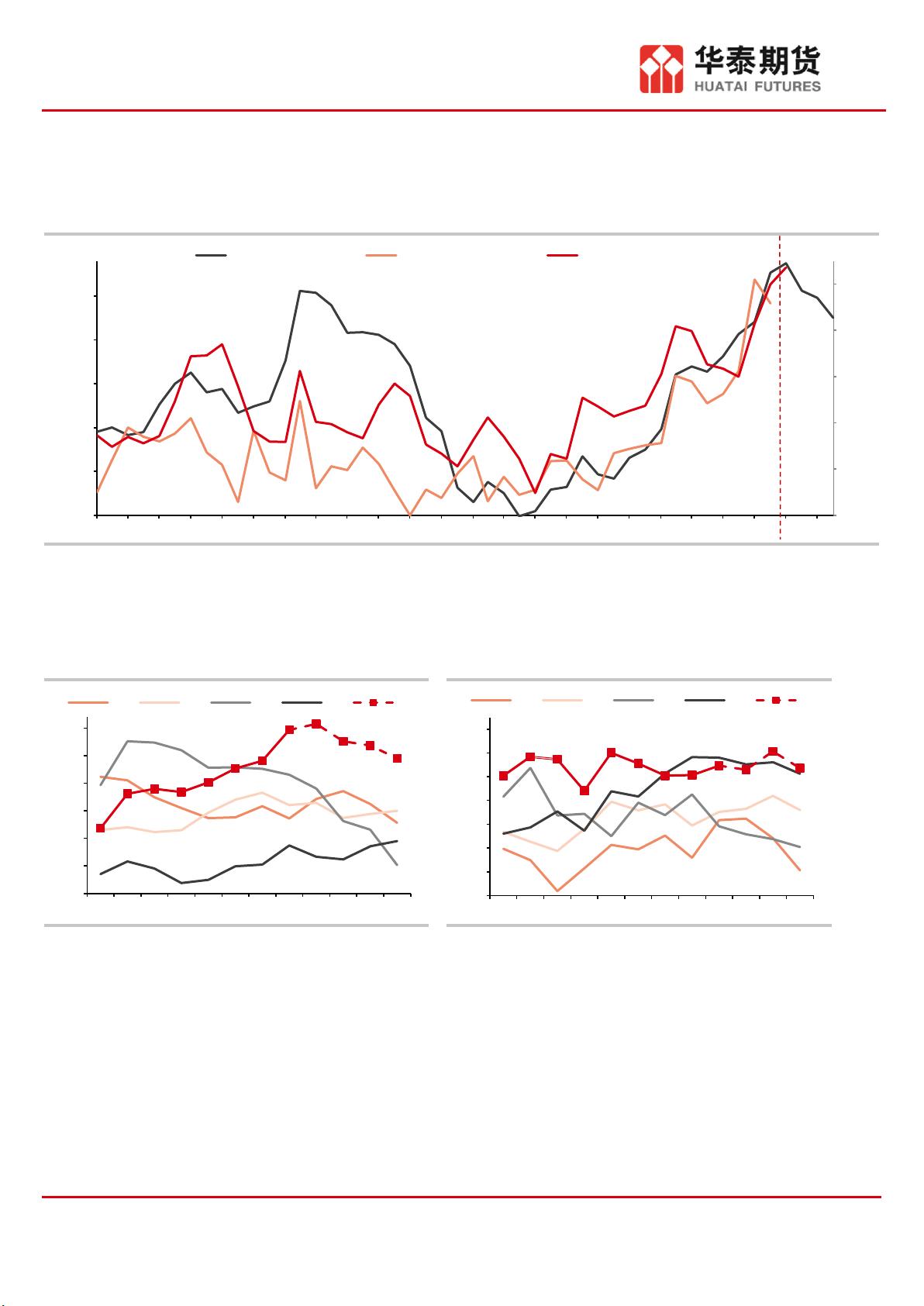

一、内蒙北线继续挺价,山东节前补库,关注未来焦化限产可能

(1)北线高挺在 1960,南线 1980,出货顺利,节前运力偏紧运费偏高,本周西北库存

延续下滑;销区鲁南继续挺价,下游节前补库,部分停售,关注传统 10 月采暖季的焦化

限产(2)西北甲醇需求仍偏强,大唐重启一条 MTP 满负荷、PP9.25 外卖;MTP 二线周

初开启,PP 二期亦出品;宝丰二期 MTO 9.10 试车后,听闻本周二期 PP 外销计划,PE

仍等待(3)生态环境部发布了《京津冀及周边地区 2019-2020 年秋冬季大气污染综合治

理攻坚行动方案(征求意见稿)》,10 月至 3 月共 6 个月,关注焦化限产对焦炉气甲醇的

潜在减产影响。关注后续 10 月山西及山东的焦炉气甲醇限产情况。

二、港口库存见顶回落,国庆节奏性到港放缓

(1)本周卓创港口库存总口径小幅回落至 135(-2.2)万吨,见顶回落(2)外盘迟迟未

见秋检计划,北美及南美偶有装置降负。

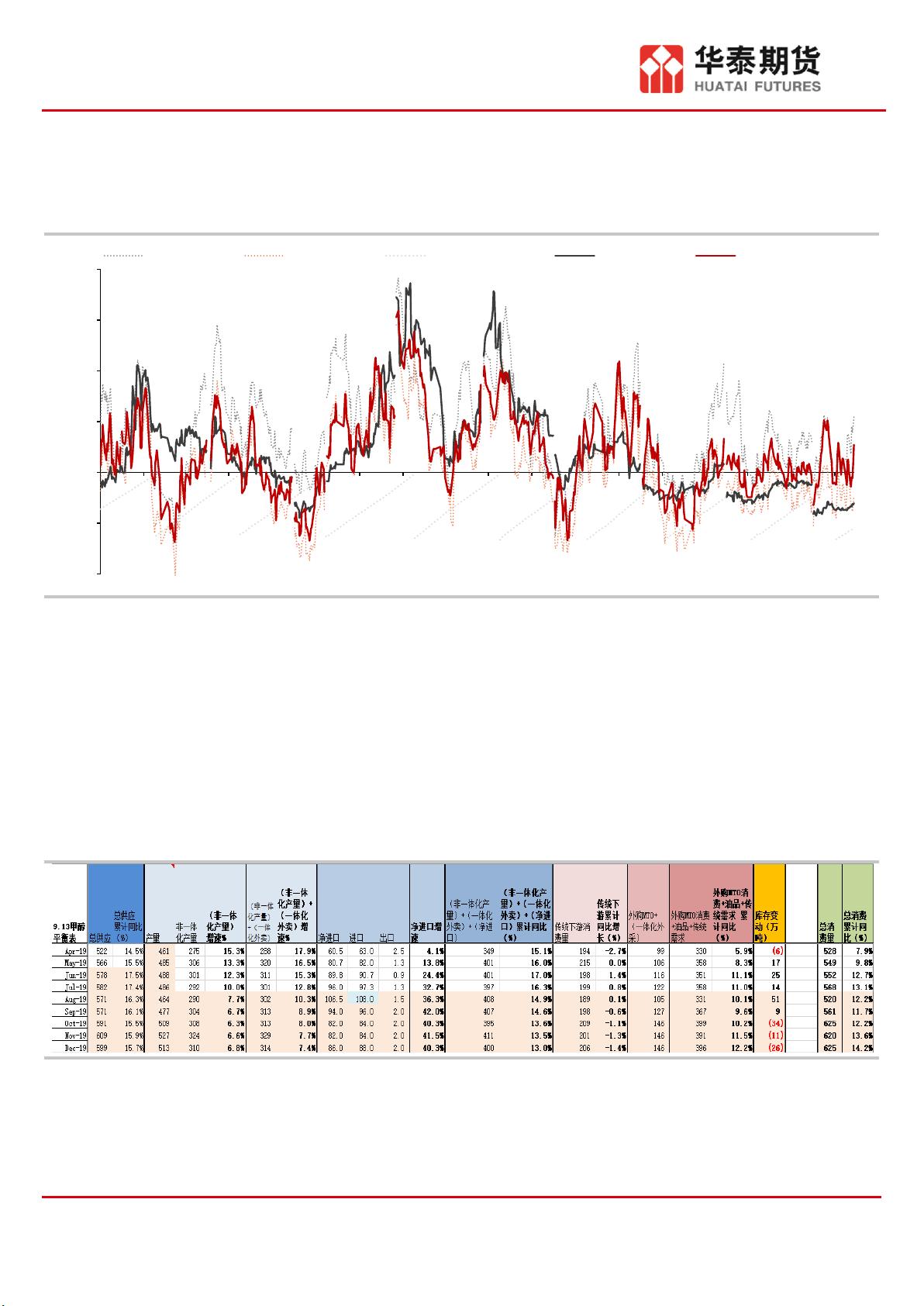

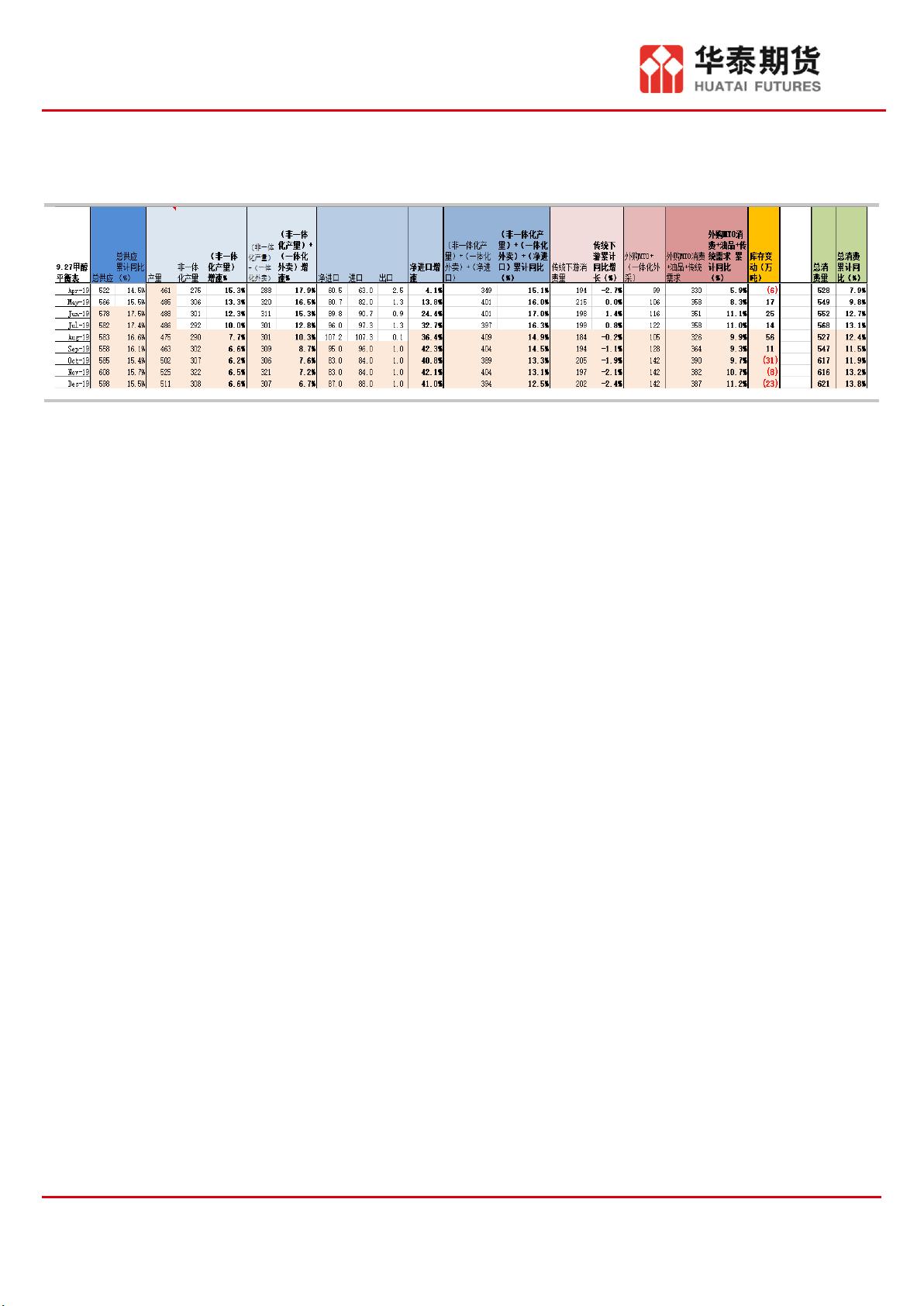

平衡表展望:

(1)平衡表展望 10 月为首月库存转为去库的转折点,且预期 10-12 月转为中偏大幅度

去库,大唐 MTP2 条线均重启加剧 Q4 去库幅度。实现快速去库需要两个条件(10 月外

盘秋检兑现+宝丰二期 MTO 持续正常开启)。(2)10 月总量平衡表预期实现去库,地区

分化为内地去库,港口需要内地间接带动,即下游采购从国产资源向进口资源的替代,

目前仍在跟踪。

策略建议:(1)单边:观望(2)跨品种:多 MA1 空 LL1 或 PP1,随着预期平衡表库存

转折点 10 月的时间靠近,MA01 的多配从左侧逐步兑现为右侧,关注港口库存何时被内

地带下;进口窗口仍打开的 L1 仍作为空配,然而 10 月过后平衡表 PP 较 PE 差,然而

PP 贴水已反映此驱动,灵活选择空配品种(3)跨期正套,目前 1-5 价差绝对位置仍不

高,预期 10 月库存转折,基差或走强,继续多 2001-2005 正套。

风险:持续高到港压力是否有沿海罐容阀值问题;宝丰二期 MTO 后续开工是否顺畅;

外盘秋检仍是否会发生

剩余19页未读,继续阅读

资源评论