1

1

时

时

间

间

序

序

列

列

分

分

析

析

模

模

型

型

【

【

ARMA

ARMA

模

模

型

型

】

】

简

简

介

介

ARMA模型是一类常用的随机时间序列模型,

是一种精度较高的时间序列短期预测方法,其基本

思想是:某些时间序列是依赖于时间 的一族随机

变量,构成该时间序列的单个序列值虽然具有不确定

性,但整个序列的变化却有一定的规律性,可以用相

应的数学模型近似描述.

通过对该数学模型的分析研究,能够更本质地认

识时间序列的结构与特征,达到最小方差意义下的最

优预测.

ARMA

ARMA

模

模

型

型

有

有

三

三

种

种

基

基

本

本

类

类

型

型

:

:

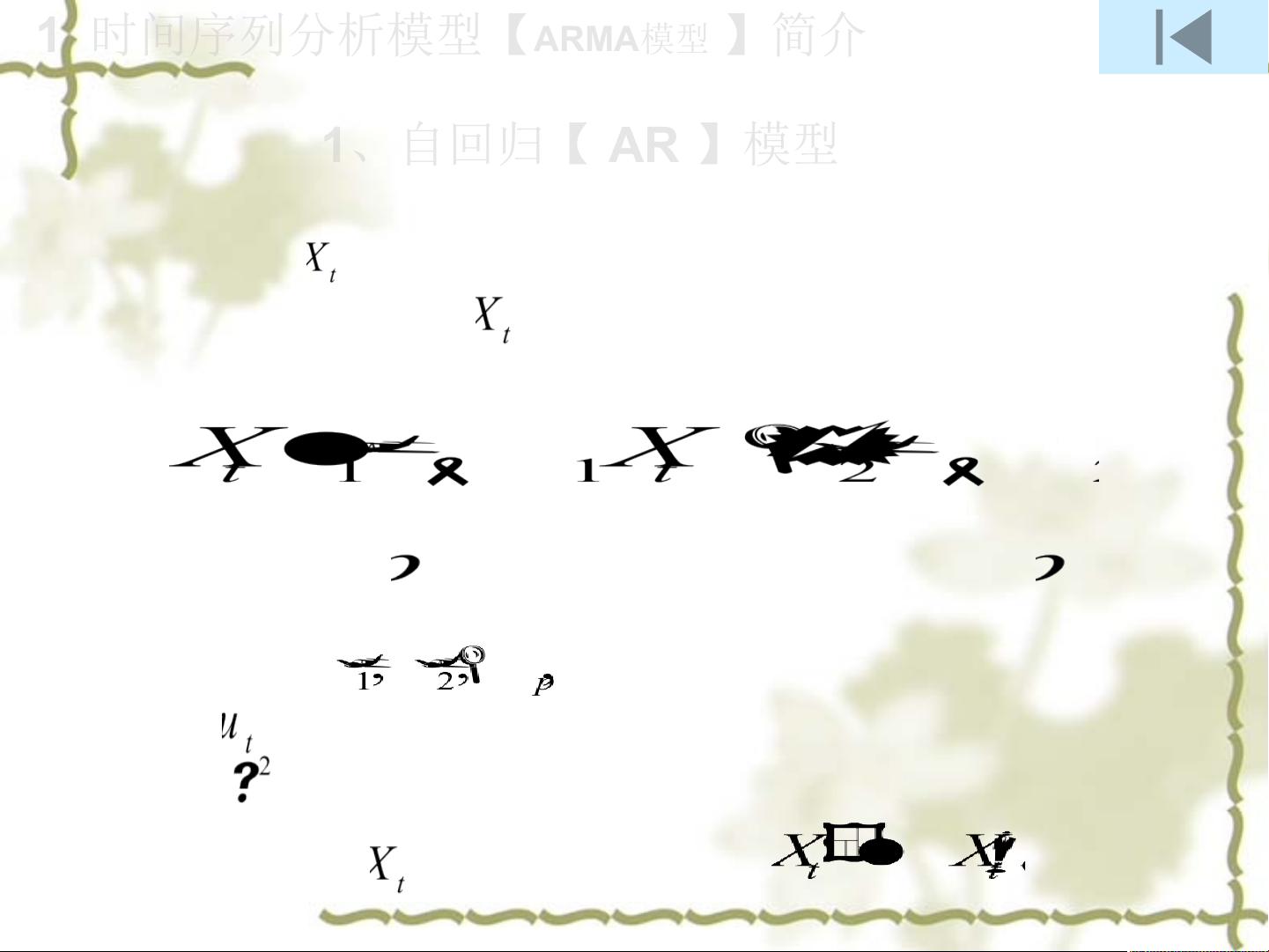

自

自

回

回

归

归

(

(

AR

AR

:

:

Auto-regressive

Auto-regressive

)

)

模

模

型

型

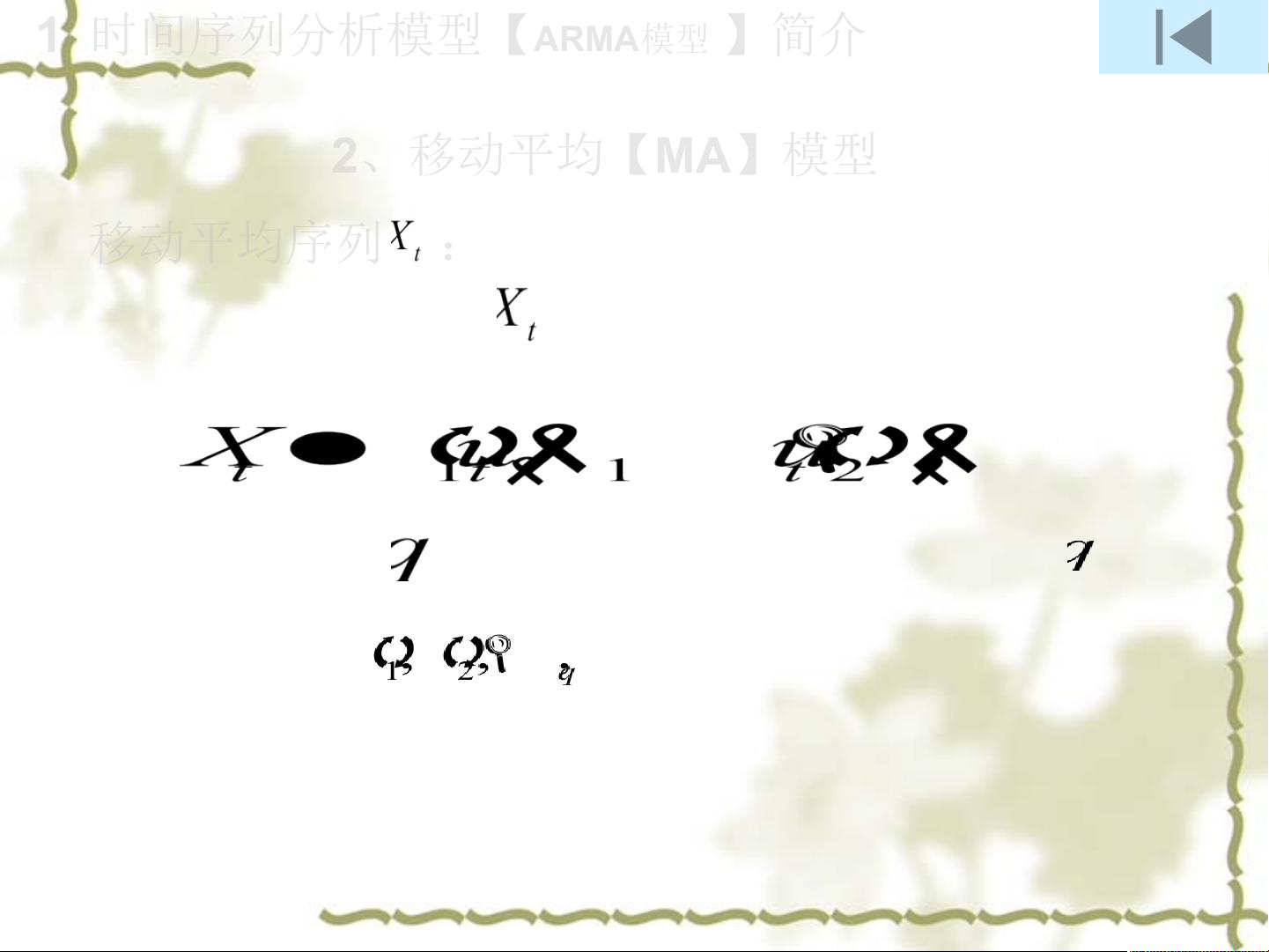

移

移

动

动

平

平

均

均

(

(

MA

MA

:

:

Moving Average

Moving Average

)

)

模

模

型

型

自

自

回

回

归

归

移

移

动

动

平

平

均

均

(

(

ARMA

ARMA

:

:

Auto-regressive Moving Average

Auto-regressive Moving Average

)

)

模

模

型

型

一

一

、

、

概

概

述

述