电力设备新能源行业新能源汽车产业链&Q1财报总结:格局影响业绩,龙头引领行业-0505-光大证券-21页.pdf

需积分: 0 122 浏览量

2023-07-29

11:06:23

上传

评论

收藏 1.03MB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2020 年 5 月 5 日

电力设备新能源

格局影响业绩,龙头引领行业

——新能源汽车产业链 2019 年&2020Q1 财报总结

行业动态

◆财报总结:补贴退坡+疫情冲击,业绩增速放缓

新能源汽车行业公司 2019 年报已披露完毕,我们对 12 大细分领域样

本公司的 2019 年报和 2020Q1 季报进行分析。2019 年全产业链相关业务

整体收入增速 4.7%,主要原因是 2019 年补贴大幅退坡;2020Q1 样本公

司营收同比-17.4%,行业受到新冠疫情冲击。2019 年样本公司净利润同

比-17.6%;2020Q1 样本公司净利润同比-52.6%。

◆细分环节:竞争格局影响业绩表现

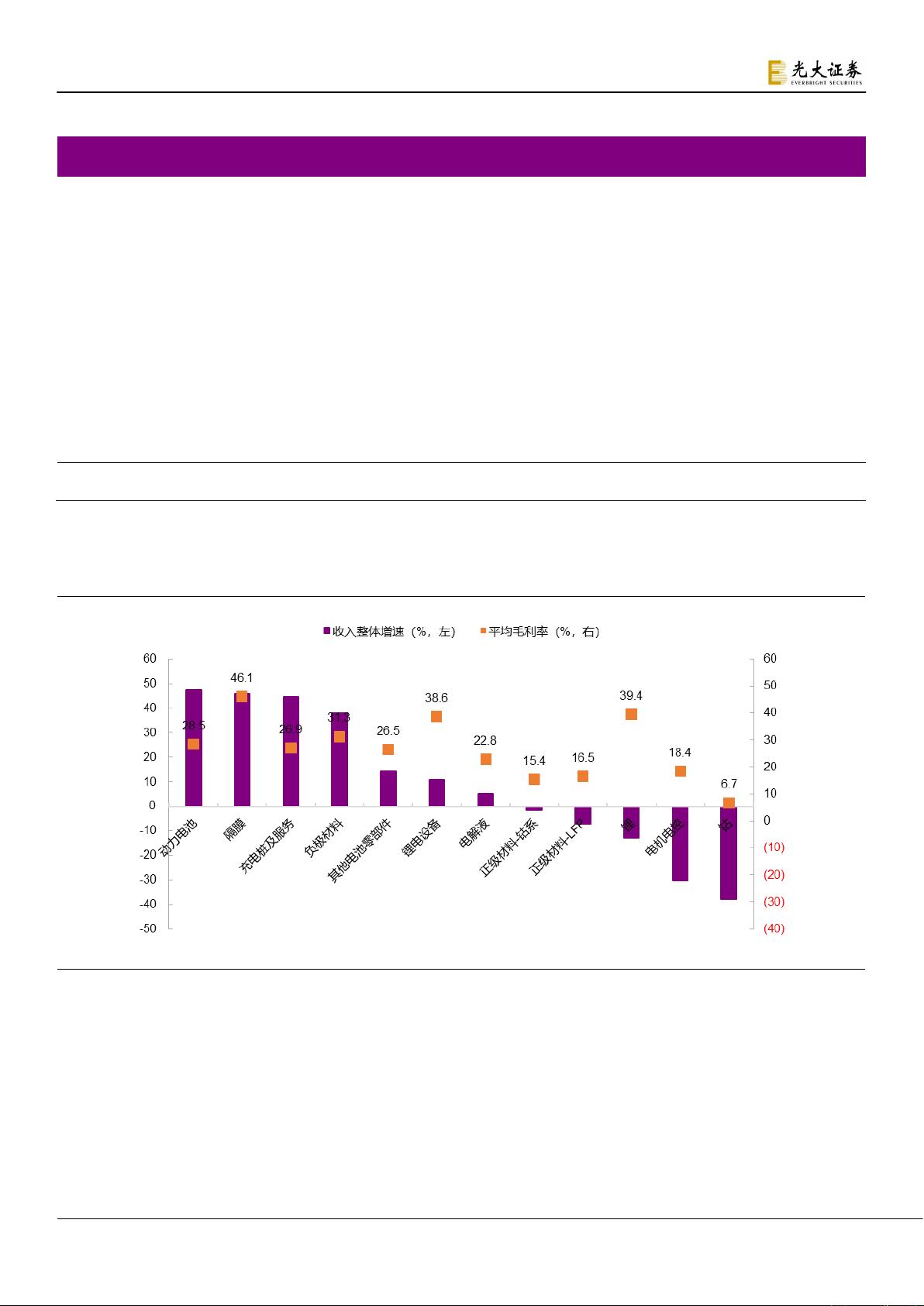

以下是 2019 年各细分环节收入及毛利率:

钴:整体收入 196 亿元(-37.8%),毛利率 6.7%(-24.8pcts)。

锂:整体收入 98 亿元(-12.9%), 毛利率 39.4%(-14.0pcts)。

正极材料:钴系正极材料/LFP 整体收入 275/18 亿元,同比

-1.5%/-7.2%,毛利率分别为 15.4%/16.5%,同比-0.8/-1.8pcts。

负极材料:整体收入 93 亿元(+38.0%),毛利率 31.3%(-0.4pcts)。

隔膜:整体收入 42 亿元(+45.7%),毛利率 46.1%(-0.8pcts)。

电解液:整体收入 69 亿元(+5.0%),毛利率 22.8%(-2.7pcts)。

动力电池:整体收入 474 亿元(+47.2%),毛利率 28.5%(-1.7pcts)。

锂电设备:整体收入 79 亿元(+10.9%),毛利率 38.6%(-0.5pcts)。

其他电池零部件:整体收入 57 亿元(+14.3%),毛利率 26.5%

(+3.4pcts)。

电机电控:整体收入 28 亿元(-30.2%),毛利率 18.4%(-0.7pcts)。

充电桩及服务:整体收入 24.9 亿元(+44.7%),毛利率 26.9%

(+5.1pcts)。

整车:整体收入 1199 亿元(-12.6%)。

从细分环节来看,相对而言,动力电池、充电桩及服务、隔膜等细分

领域的样本公司业绩表现出色,这些领域的竞争格局较好,龙头公司占据

主要市场份额。

◆投资建议:

长期来看,汽车电动化浪潮有望催生出万亿级空间的新增市场,未来

在产业链各环节有望成长出体量较大的公司。建议关注行业龙头及潜在龙

头,包括宁德时代、恩捷股份、特锐德、璞泰来、贝特瑞、德方纳米、嘉

元科技、科达利、当升科技等。

◆风险分析:

新冠疫情持续冲击行业的风险;新能源汽车政策变化带来负面影响;

技术路线更替风险;市场竞争加剧风险等。

买入(维持)

分析师

马瑞山 (执业证书编号:S0930518080001)

021-52523850

mars@ebscn.com

殷中枢 (执业证书编号:S0930518040004)

010-58452063

yinzs@ebscn.com

联系人

郝骞

021-52523827

haoqian@ebscn.com

行业与上证指数对比图

-18%

-11%

-3%

5%

12%

04-19 07-19 10-19 01-20

电力设备新能源 沪深300

资料来源:Wind

剩余20页未读,继续阅读

资源评论