3

请务必阅读正文之后的信息披露和免责申明

1 周观点:

本周专题:补贴政策延长利于电动车景气度改善,电池厂大规模融资利于扩产

近期锂电设备随电动车调整而大幅调整,从国内视角分析,我们认为补贴政策延长利于电动车景气度改善,电池厂大规模融资利于扩产。

供给端:重视工信部+财政部本年度积极电动车政策。3月31日,为促进汽车消费,国务院会议中确定了新能源汽车购置补贴延长2年的“救市”政策。这个政

策对锂电设备预期将产生什么影响?我们在此进行分析。如果本年度补贴不退坡或者小幅退坡,电动车毛利率将明显回升。

销售端:油价的下降令燃油车在4年生命周期内的经济性有所上升,但整体影响并不大。这主要系汽油价格下降幅度明显小于原油价格下降幅度。

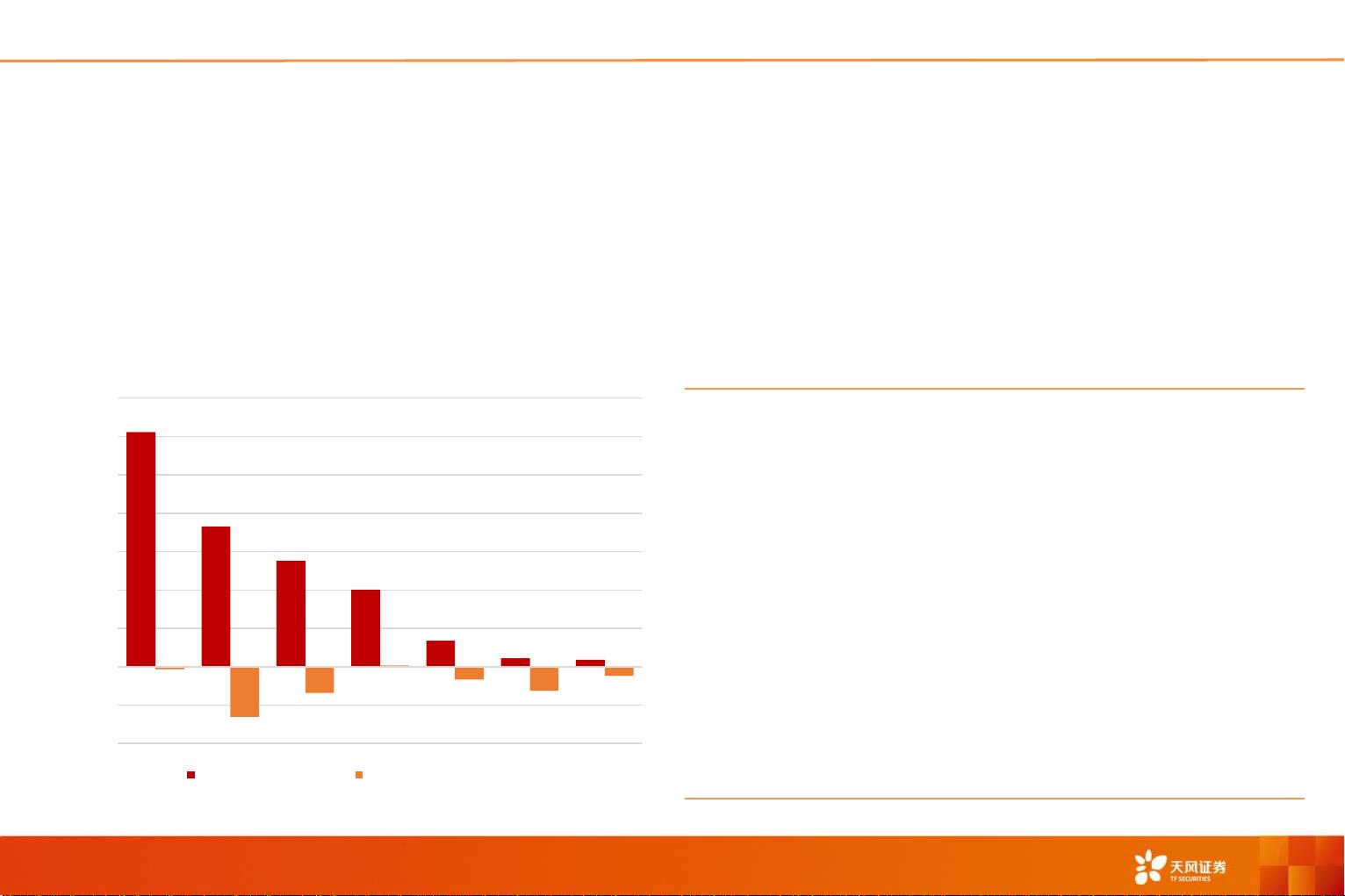

电动车产业链边际改善将有助于电池厂扩产信心的修复。但也需要观察电池厂的投资能力。根据我们的统计,在本年度有扩产计划的企业中,大部分均有较大

体量的融资行为,以宁德时代、亿纬锂能、比亚迪、国轩、欣旺达、上汽、孚能等为代表。假设有融资行为的企业本年度扩产计划全部达成,未有融资行为的

企业本年度完成50%的扩产计划,则全年国内扩产量受影响程度约为10%。

从经营质量及现金流偿债能力的角度,我们认为先导智能、赢合科技、杭可科技及诺力股份经营质量较好,现金资产充沛。

(1)重点领域1:工程机械,基建发力或将全线发力

各类工地在三月下旬全面复工,工程机械从3月初开始持续热销、预计整体销量超过4万台;27日政治局会议明确加大宏观调控,预计4月行业销量将创历史新高超过

3万台、或将达到行业产能瓶颈。行业景气度持续三年多、外资越发谨慎,全球疫情扩散或导致德国、日本的零部件供应紧张,国产主机和零部件厂家都面临重大机

遇。2月挖机销量9,280台,YOY-50.5%,其内销/出口YOY-60%/+62.5%,行业集中度和自主品牌市占率持续提升。

(2)重点领域2:轨交逆周期迎来竣工通车高峰,设备及运维受益

3月27日政治局会议强调:积极的财政政策要更加积极可为,板块配置上,铁路轨交、公用事业等基础设施受支持力度更大。地方债的使用方向一定程度上代表了财

政政策的发力方向。城轨交通项目在2020-2021年集中竣工交付,不受融资及地方债务约束影响。预计2020、2021年通车里程高达1285.60、1379.80公里左右,

而2018-2019年通车里程分别仅为730、980公里左右。4)竣工期设备收益,城轨产业链公司在手订单充足,建议关注康尼机电、交控科技及运达科技。

(3)重点领域3:新兴产业(光伏装备/锂电设备/半导体装备)

光伏装备:大硅片时到来,HJT技术全面普及在咫尺之遥,提升发电效率/经济性乃光伏行业持续提升的动力。通威投资200亿元建设年产30GW高效太阳能电池及

配套项目,重点关注12寸大硅片和HIT技术变革带来全行业设备升级需求。

半导体装备:5G等新基建投资需求正火热,中环股份启动50亿再融资;中芯国际2020Q1指引超预期,公司开启新一轮资本开支周期,并在先进制程上取得关键进

展,密切关注产业链国产化进展。结合长江存储来看,PVD、刻蚀、清洗、研磨等环节国产化进展较快。

重点推荐:晶盛机电、中环股份、华特气体;关注:中芯国际、中微公司、捷佳伟创、迈为股份等。