电力设备新能源行业投资策略:新能源兴电网,电动车全球化来袭-0105-光大证券-59页.pdf

需积分: 0 63 浏览量

2023-07-27

10:16:32

上传

评论

收藏 2.77MB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 1 月 5 日

电力设备新能源

新能源兴电网,电动车全球化来袭

——电力设备新能源行业 2019 年投资策略

行业年度报告

◆风电行业底部反转,重回快速增长轨道

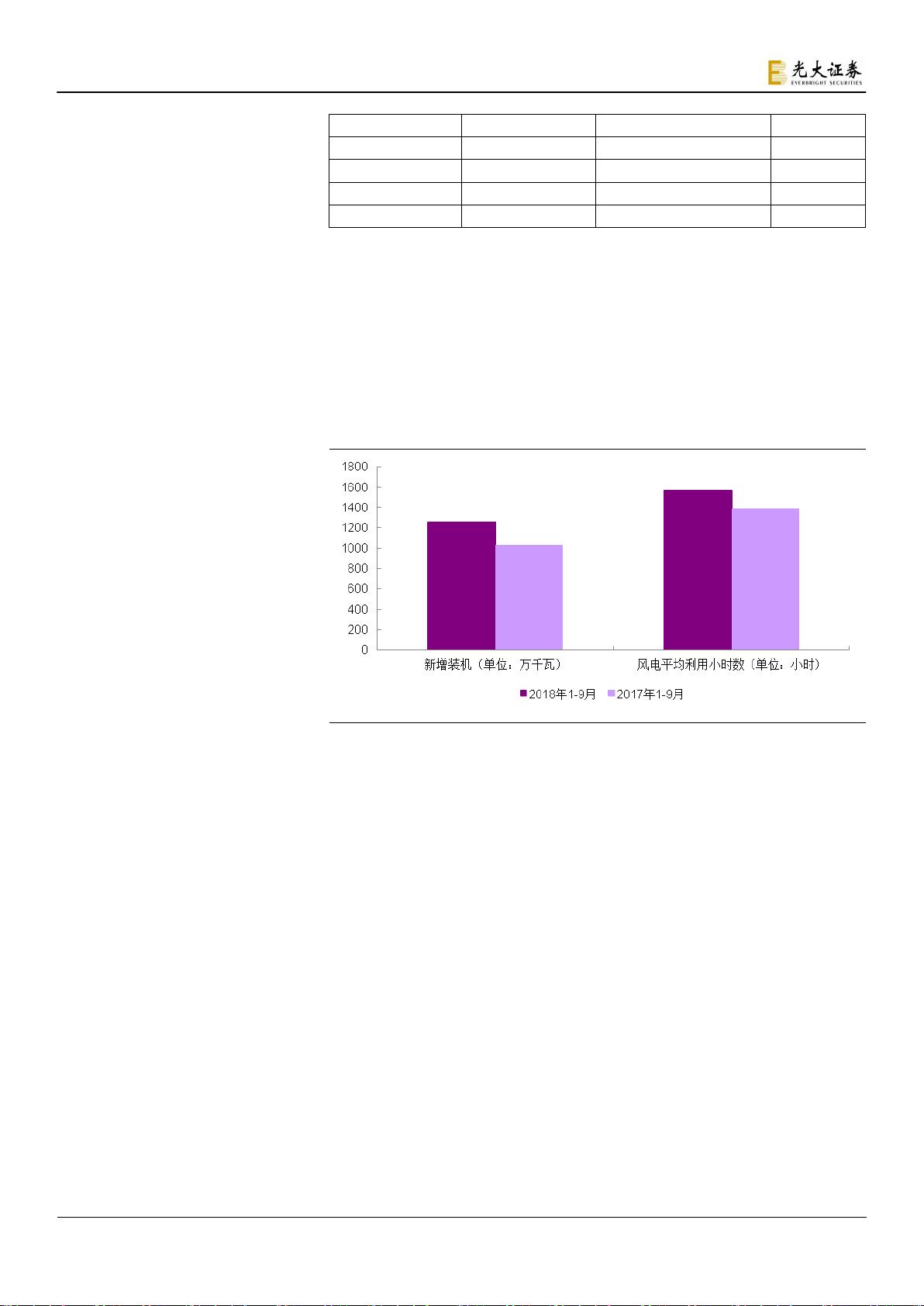

2018 年以来弃风率的明显下降以及 2017、2018 年(截至三季度)两

年高位的风机招标量均指示 2018-2019 年风电行业新增装机将迎来大幅反

转。红三省的解禁、分散式风电启动、电价下调倒逼的抢装需求以及海上

风电的持续高速增长将助推风电装机增长,2019 年预计装机将达到

25-30GW。

◆光伏制造端将洗牌,海外市场快速增长

2017 年光伏制造行业大规模扩产,新增产能于 2018/2019 年陆续投

放造成供过于求,具备成本优势和技术路线优势的企业将胜出。2019 年

16 个 GW 级光伏市场有望出现,海外市场实现持续快速增长。我们认为积

极布局海外市场的企业将有效规避单一市场波动带来的风险。

◆电网建设持续推进,工业控制自动化长期发展趋势确定

2018 年 9 月初,国家能源局下发 9 项输变电工程建设规划,涉及 12

条特高压线路建设,整体拉动电网基建投资约 2000 亿;配网建设改造以

及增量配网试点加速拉动配网设备需求增长。工控自动化短期受宏观经济

以及中美贸易摩擦影响,长期来看智能制造仍是未来确定性趋势。我们认

为,电力设备核心设备供应商有望受益特高压以及配网建设;海外市场拓

展顺利的平台型工控企业能够有效降低单一区域市场以及行业波动。

◆新能源车发展趋势不变,龙头优势显现

预计 2019 年新能源汽车销量约 160 万辆(同比增长 30%+)。但车

型结构方面,符合市场需求的新能源乘用车车型增多,消费结构也有望逐

步优化。展望 2019 年,(1)动力电池环节,成本端的压力有望缓解,宁

德时代对上下游依然有较大议价能力;(2)锂电材料环节,依然面临价格

下调的压力,静待调整。我们认为,新能源汽车产业链全球化竞争是下一

阶段重点关注的方向。(1)国内动力电池龙头有望凭借性价比优势、服务

优势出海拿下更多订单;(2)锂电材料环节也将受益于海外电池厂国产化。

◆投资建议:看好行业各子板块技术领先龙头企业,推荐天顺风能、通威

股份、国电南瑞、许继电气、隆基股份、宏发股份,麦格米特、宁德时代。

◆风险分析:弃风、弃光改善趋势不达预期;光伏标杆电价退坡超预期影

响装机需求;新能源车补贴大幅退坡抑制产销量增速。

证券

代码

公司

名称

股价

EPS PE

投资

评级

17A 18E 19E 17A 18E 19E

002531.SZ

天顺风能

4.47 0.26 0.28 0.34 16 15 12

买入

601012.SH

隆基股份

17.94 1.28 0.94 1.12 14 19 16

买入

600438.SH

通威股份

8.08 0.52 0.51 0.75 16 16 11

买入

600406.SH

国电南瑞

18.63 0.71 0.84 1.02 26 22 18

买入

000400.SZ

许继电气

9.85 0.61 0.35 0.51 15 26 17

增持

600885.SH

宏发股份

22.29 0.92 1.00 1.18 25 23 19

买入

002851.SZ

麦格米特

21.40 0.37 0.66 0.99 56 32 21

买入

300750.SZ

宁德时代

76.96 1.77 1.64 2.07 42 45 36

买入

资料来源:Wind,光大证券研究所预测,股价时间为 2019 年 1 月 4 日

买入(维持)

分析师

马瑞山 (执业证书编号:S0930518080001)

021-52523850

mars@ebscn.com

唐雪雯 (执业证书编号:S0930518070001)

021-52523825

tangxw@ebscn.com

行业与上证指数对比图

-

50%

-33%

-15%

3%

20%

12-

17

01-

18

03-

18

05-

18

06-

18

08-

18

09-

18

11-

18

电力设备新能源 沪深300

资料来源:Wind

剩余57页未读,继续阅读

资源评论