2020.11.28-金博股份:碳基复合材料龙头,将受益于硅片扩产+技术迭代-东吴证券-32页.pdf

需积分: 0 75 浏览量

更新于2023-09-11

收藏 1.95MB PDF 举报

【金博股份】是专注于碳基复合材料及产品的国内领先企业,主要生产光伏行业的关键部件,如坩埚、导流筒、保温筒和加热器。这些产品主要用于长晶炉热场系统,公司在这领域的全球市场份额超过30%。受益于光伏行业的快速发展,公司自2017年至2019年的营业收入和归母净利润分别实现了年均30.5%和64%的快速增长。2020年上半年,尽管受到全球经济环境的影响,公司仍保持了稳定的增长,营业收入和归母净利润分别同比增长52.0%和57.3%。

【光伏行业需求】的强劲增长是金博股份业绩提升的主要驱动力。随着光伏平价上网的趋势,新产能的增加、存量设备的替换和改造将共同推动热场部件市场需求的爆发。预计在2020年至2022年间,热场四大件的新需求、替换需求和改造需求合计将达到约146亿元,这标志着一个需求的高峰期。此外,新兴的HJT技术也将促进热场改造或新增需求,由于N型硅片对纯度的要求,这将直接利好热场部件供应商。

【核心技术优势】使金博股份能够抓住市场机遇。公司在光伏领域已与隆基、中环等硅片巨头建立牢固的合作关系,随着这些企业的大规模扩产,热场系统产品的需求将持续增长。同时,碳基复合材料在热场系统的渗透率提升,为公司提供了进一步扩大市场份额的机会。在半导体领域,尽管碳基材料的渗透率较低,但金博股份已开始布局,并与多家客户建立了合作,有望在未来实现产品放量。

【投资评级与盈利预测】证券分析师预计金博股份2020年至2022年的营业收入和归母净利润将分别以57%、51%和38%的年增长率持续增长,当前的估值相较于行业平均水平仍有提升空间,因此首次覆盖给予“增持”评级。然而,大硅片渗透率提升的速度、新产品市场的开发情况以及原材料价格波动等风险也需要投资者关注。

金博股份作为碳基复合材料的领军企业,正处在光伏行业快速扩张和技术迭代的风口,凭借其核心技术优势和广泛的客户基础,有望在未来的市场竞争中持续受益,实现稳健的业绩增长。

金博股份(688598)

证券研究报告·公司研究·金属非金属新材料

1 / 32

东吴证券研究所

请务必阅读正文之后的免责声明部分

[Table_Main]

碳基复合材料龙头,将受益于硅片扩产+技

术迭代

增持(首次)

盈利预测与估值

2019A

2020E

2021E

2022E

营业收入(百万元)

240

375

566

780

同比(%)

33.4%

56.7%

50.8%

37.8%

归母净利润(百万元)

78

136

202

271

同比(%)

44.1%

74.7%

48.9%

34.3%

每股收益(元/股)

1.29

1.70

2.53

3.39

P/E(倍)

88.02

67.16

45.10

33.59

投资要点

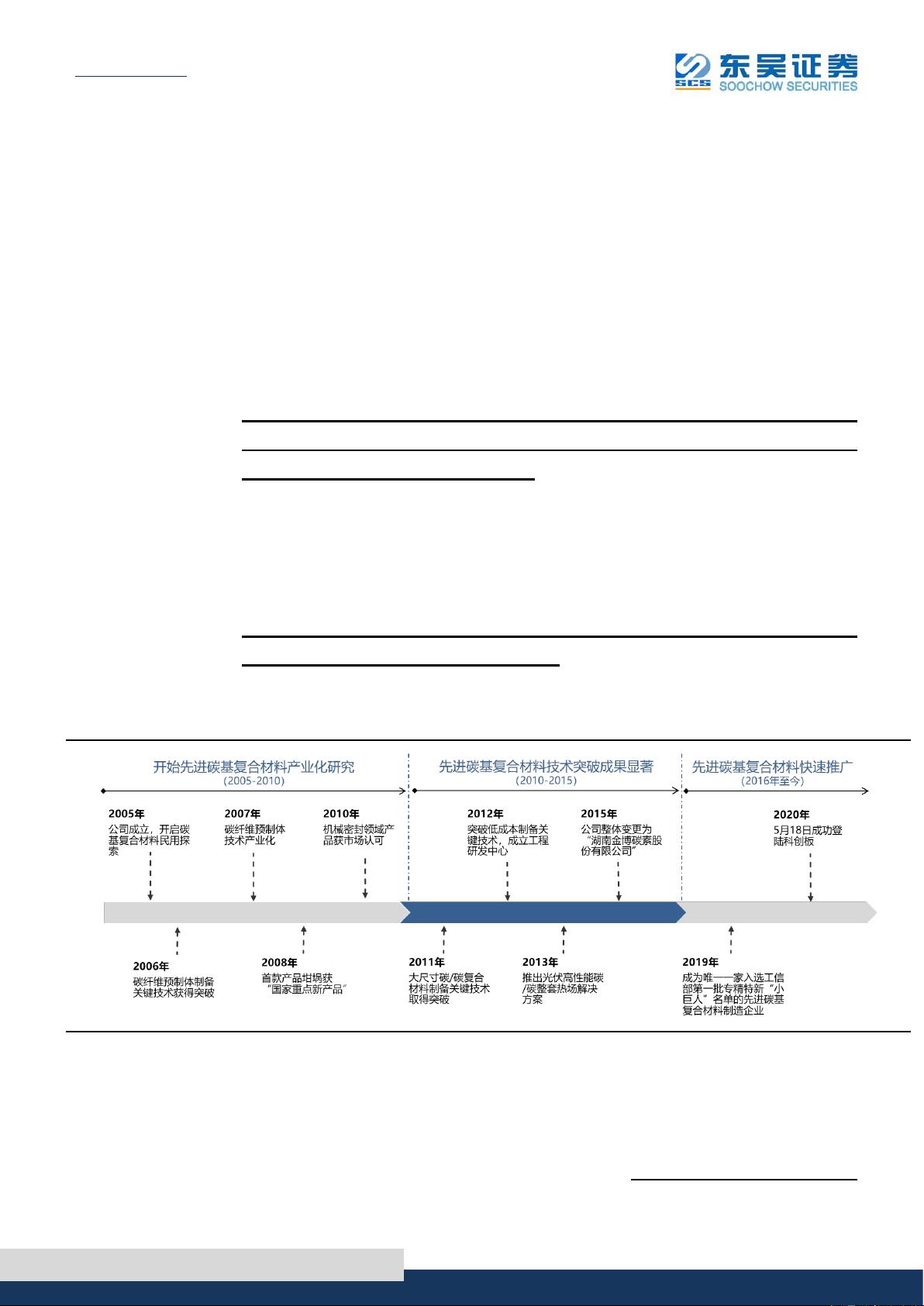

金博股份:国内领先的碳基复合材料产品供应商

公司主业聚焦于先进碳基复合材料及产品,主要产品包括坩埚、导流

筒、保温筒、加热器等,均为光伏行业长晶炉热场系统的关键部件。其中

公司坩埚、导流筒全球市占率超 30%,保温筒、加热器随碳基复合材料渗

透率提升市占率还有较大增长空间。受益于下游光伏行业扩产,2017-2019

年,公司营收由 1.4 亿元增长至 2.4 亿元,CAGR 达 30.5%;归母净利润从

0.29 亿元增长至 0.78 亿元,CAGR 达 64%。2020H1,公司实现营收 1.85

亿元/+52.0%,归母净利润 0.74 亿元/+57.3%。依托技术优势,公司毛利率

始终维持在 60%以上的较高水平。

光伏平价+技术迭代趋势下,“新增+替换+改造”三重需求驱动热场需求

爆发

公司的主要产品为坩埚、加热器、导流筒、保温筒等消耗品,其下游

需求来自于新增产能推动、存量部件替换及存量改造三重驱动。伴随着光

伏硅片环节集中扩产,大硅片渗透率提升带来的更新需求拉长设备景气

度,将进一步增厚热场部件的市场空间。我们预计 2020-2022 年,热场四

大件的新增需求约 40 亿元,替换需求约 77 亿元,改造需求超 29 亿,总

需求约 146 亿元,迎来需求爆发期。此外 HJT 技术迭代也将催化热场改造

或新增需求提升,随着硅片需求由 PERC 的 P 型转向 HJT 的 N 型硅片,

为达到 HJT 用的 N 型硅片纯度要求,硅片厂商可选择更换纯度更高的热

场同时使用高纯度进口硅料,或者直接更换整套单晶炉设备。无论采用哪

一种方案,都会产生对热场的改造或新增需求,热场部件供应商直接受益。

核心技术领先,受益于碳基材料热场渗透率提升

光伏领域,公司已与隆基、中环等硅片龙头建立稳定合作关系,近期

隆基、中环、晶澳、晶科等硅片龙头企业开启扩产潮,将同步提升对于热

场系统产品的需求,同时随着碳基材料热场渗透率提升,公司光伏热场产

品市占率还有进一步提升的空间。半导体领域,目前碳基材料渗透率较低,

公司正积极布局,已与神工半导体、有研半导体、宁夏银和等客户建立了

稳定合作关系,静待产品放量。

盈利预测与投资评级:我们预计公司 20-22 年营业收入为 3.8/5.7/7.8 亿

元,同比增长 57%/51%/38%,归母净利润为 1.4/2.0/2.7 亿元,同比增长

75%/49%/34%。当前股价对应动态 PE 分别为 67 倍、45 倍、34 倍,相

较行业平均仍有提升空间,首次覆盖给予“增持”评级。

风险提示:大硅片渗透率提升不及预期、产品开拓不及预期、原材料价

格波动风险。

[Table_PicQuote]

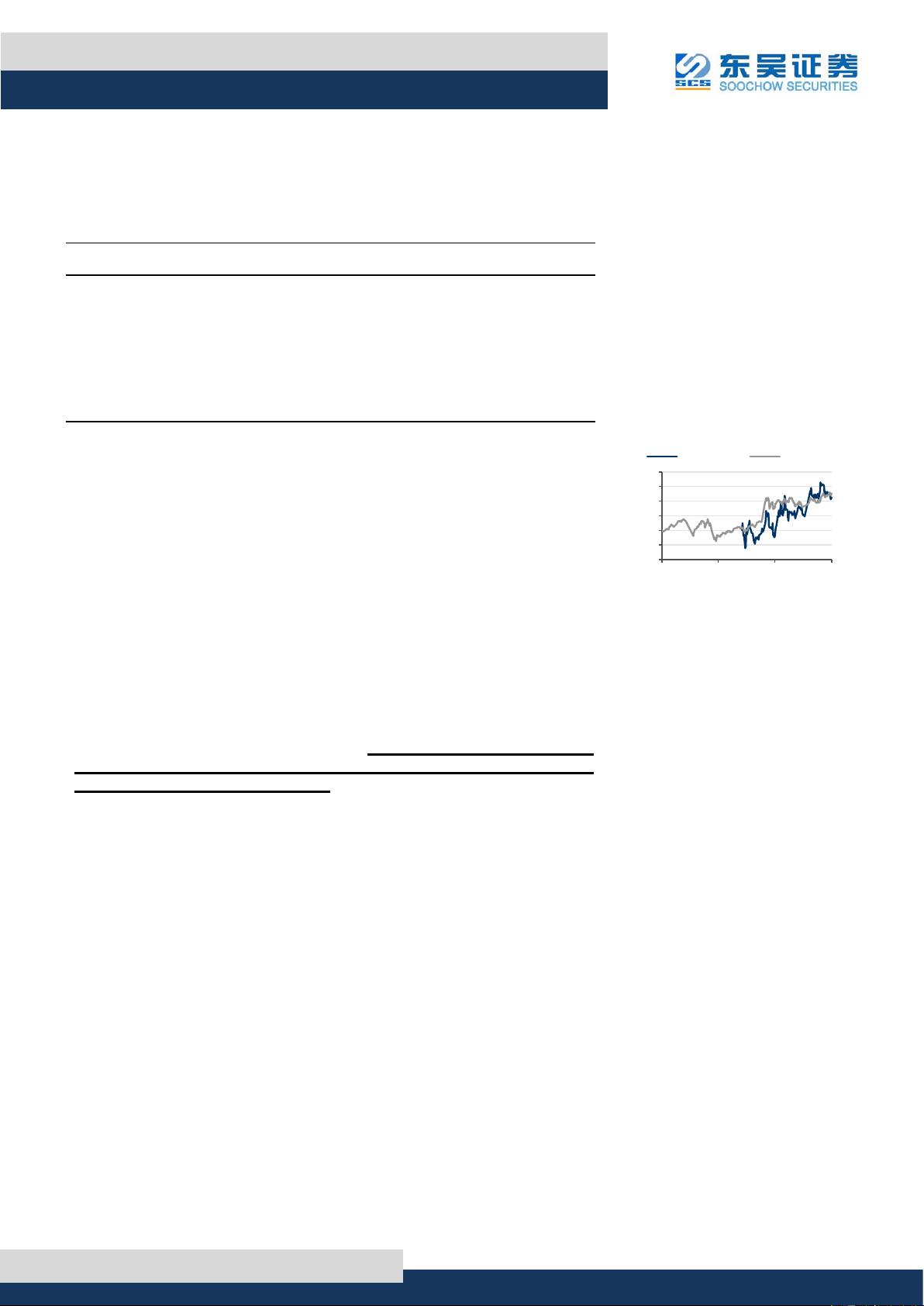

股价走势

[Table_Base]

市场数据

收盘价(元)

113.94

一年最低/最高价

76.72/125.88

市净率(倍)

7.41

流通 A 股市值(百

万元)

2182.24

基础数据

每股净资产(元)

15.37

资产负债率(%)

8.39

总股本(百万股)

80.00

流通 A 股(百万

股)

19.15

[Table_Author]

2020 年 11 月 28 日

证券分析师 陈显帆

执业证号:S0600515090001

chenxf@dwzq.com.cn

证券分析师 曾朵红

执业证号:S0600516080001

zengdh@dwzq.com.cn

证券分析师 周尔双

执业证号:S0600515110002

13915521100

zhouersh@dwzq.com.cn

-23%

-11%

0%

11%

23%

34%

46%

2019-11 2020-03 2020-07

金博股份

沪深300

剩余31页未读,继续阅读

资源评论

手掌日月摘星辰

- 粉丝: 299

- 资源: 1641

最新资源

- S7-200SMART-库文件2024(平均值+冒泡排序+搜索大小值等例程+说明书).rar

- MATLAB代码:全面ADMM算法代码,实现了三种ADMM迭代方式 关键词:综合能源 分布式协同优化 交替方向乘子法 最优潮流 参考文档:基于串行和并行ADMM算法的电-气能量流分布式协同优化-瞿小

- 山东省实景三维建设总体实施方案

- 新年愿望冒泡特效000

- NC Cloud 2020.05应用方案手册-客户化配置

- live-ai这是一个深度学习的资料

- 基于 Oops Framework 提供的游戏项目开发模板,项目中提供了最新版本 Cocos Creator 3.x 插件与游戏资源初始化通用逻辑

- 永磁同步电机神经网络自抗扰控制,附带编程涉及到的公式文档,方便理解,模型顺利运行,效果好,位置电流双闭环采用二阶自抗扰控制,永磁同步电机三闭环控制,神经网络控制,自抗扰中状态扩张观测器与神经网络结合

- Python实现的A-star寻路算法

- 【中信建投期货-2024研报-】甲醇:震荡,尿素:震荡尿素.pdf

- 【深交所-2024研报-科大讯飞】科大讯飞:2024年三季度报告.pdf

- 【冠通期货-2024研报-】铁矿策略:市场情绪明显转弱,铁矿破位下挫.pdf

- 【深交所-2024研报-西安旅游】西安旅游:2024年三季度报告.pdf

- 【上交所-2024研报-健民集团】健民集团2024年第三季度报告.pdf

- 【上交所-2024研报-新力金融】安徽新力金融股份有限公司2024年第三季度报告.pdf

- 【上交所-2024研报-得邦照明】横店集团得邦照明股份有限公司2024年第三季度报告.pdf