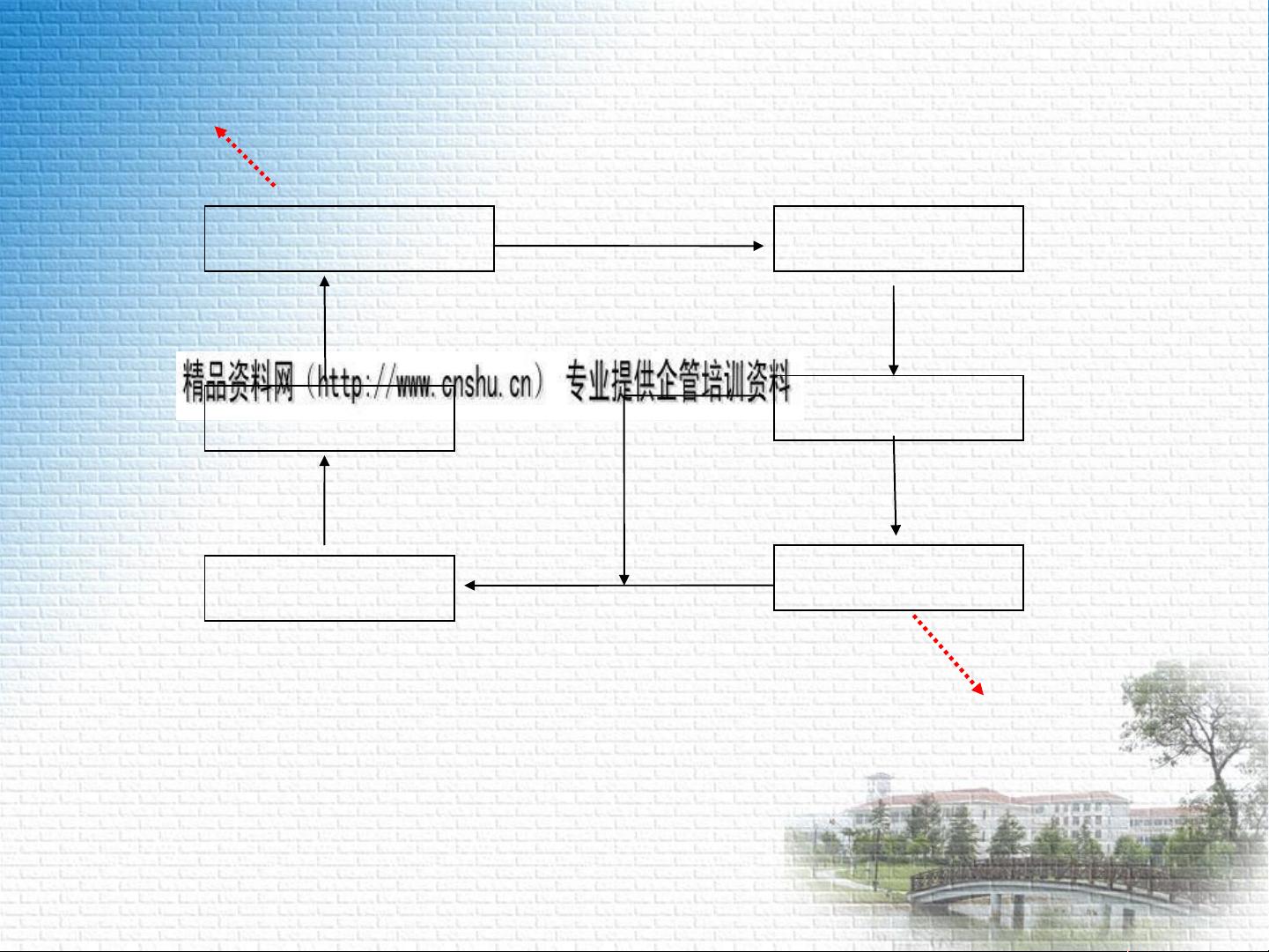

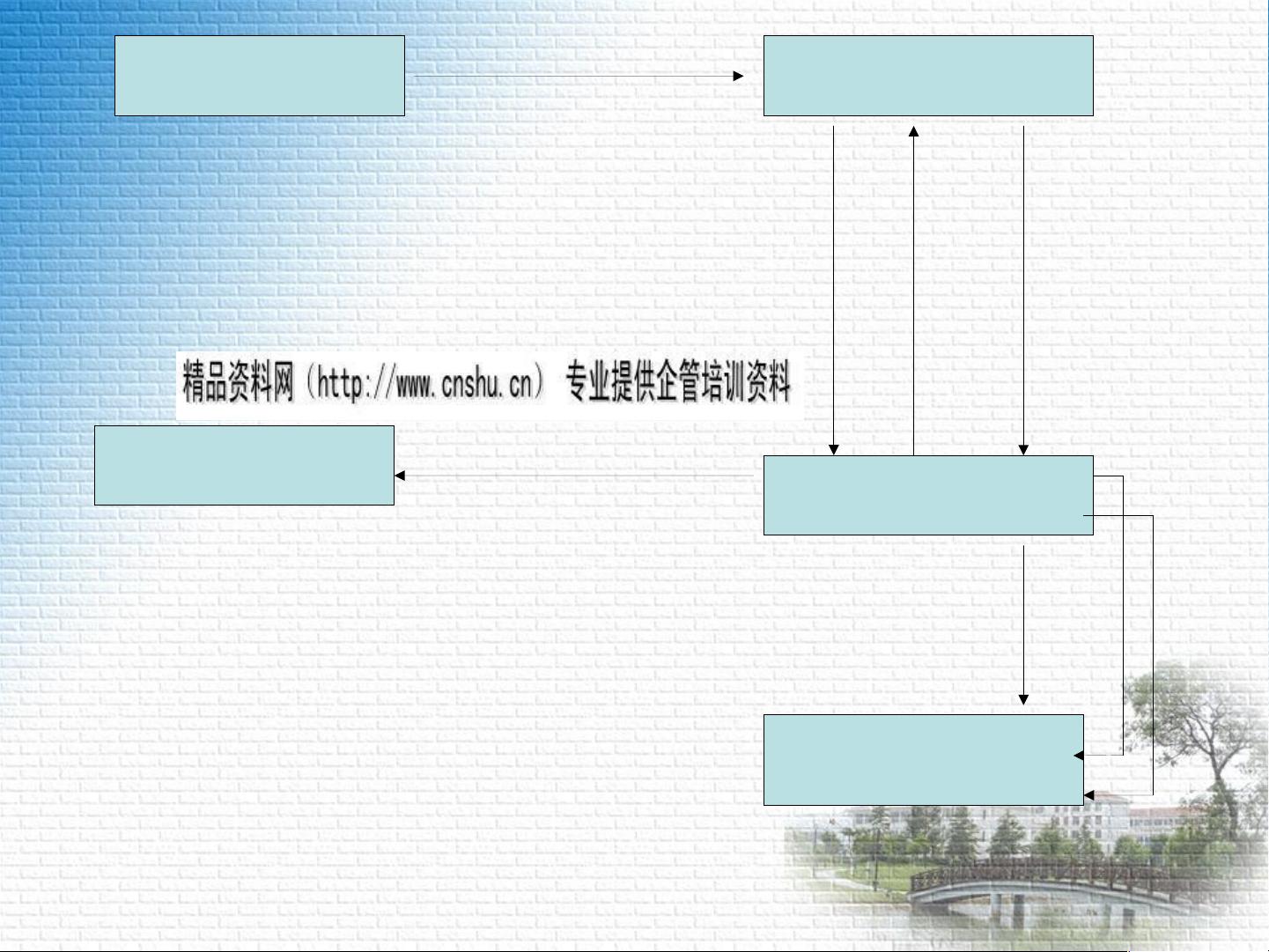

【存货与仓储循环审计】是企业审计中的一个重要环节,它主要关注企业的存货管理和仓储操作,以确保财务报表的准确性和完整性。在这个过程中,审计师会深入检查存货的保管、分发、加工生产、验收入库以及成本核算等多个方面。 1. **存货的保管**:存货保管涉及到物料的安全存储,防止损失和损坏。有效的内部控制应确保存货的实物安全,例如通过限制访问权限,实行职务分离,确保保管人员与记录、批准人员职责分离。此外,还需要定期盘点,以验证账面存货与实际存货的一致性。 2. **存货的分发与加工生产**:这一阶段涉及生产指令的授权批准、领料单的审批以及工薪的内部控制。生产业务必须基于管理当局的授权,领料单需得到适当批准,工薪发放也需经过严格的审批流程。审计师会检查这些流程是否得到有效执行,以确保成本的准确性。 3. **验收入库**:入库过程需有验收单据支持,记录实际入库数量。审计师会检查入库记录是否与采购订单、供应商发票和运输文件相匹配,以验证存货的完整性。 4. **成本核算**:成本会计制度的内部控制是关键,包括设定成本控制目标、制定消耗定额、编制预算和进行成本考核。审计师会通过分析性复核,比如比较成本明细账与相关凭证,以验证成本核算的准确性。 5. **内部控制测试**:审计师会执行一系列测试,如检查审批程序是否完备,原始凭证编号是否连续,以及成本核算方法的一致性。还会进行实质性测试,包括抽样测试费用的归集和分配,以及对重大在产品的计价测试。 6. **存货审计特点**:存货审计的独特性在于必须进行实物监盘,以验证存货的存在、完整性及所有权。监盘时间通常安排在会计期末附近,样本量的选择更多考虑效率而非数量。审计师会参与盘点计划的制定,实地观察盘点过程,进行抽点检查,并撰写盘点报告。 7. **存货监盘**:监盘的目的是获取关于存货数量和状况的审计证据,包括检查是否存在、是否完整以及是否有异常状况。审计师会参与盘点前的规划,观察盘点过程,抽取样本进行检查,并记录结果,以形成审计工作底稿。 存货与仓储循环审计涵盖了从采购到销售的全过程,旨在确保企业在存货管理上的内部控制有效,成本核算准确,财务报告真实反映企业的经营状况。审计师在执行审计时,不仅关注具体的业务流程,还注重测试和评估内部控制系统的健全性,以提供可靠的审计意见。

剩余24页未读,继续阅读

评论星级较低,若资源使用遇到问题可联系上传者,3个工作日内问题未解决可申请退款~