证券研究报告:建筑材料|行业周报

2023 年 8 月 22 日

市场有风险,投资需谨慎 请务必阅读正文之后的免责条款部分

行业投资评级

强于大市|维持

行业基本情况

收盘点位

5607.56

52 周最高

6793.88

52 周最低

5181.75

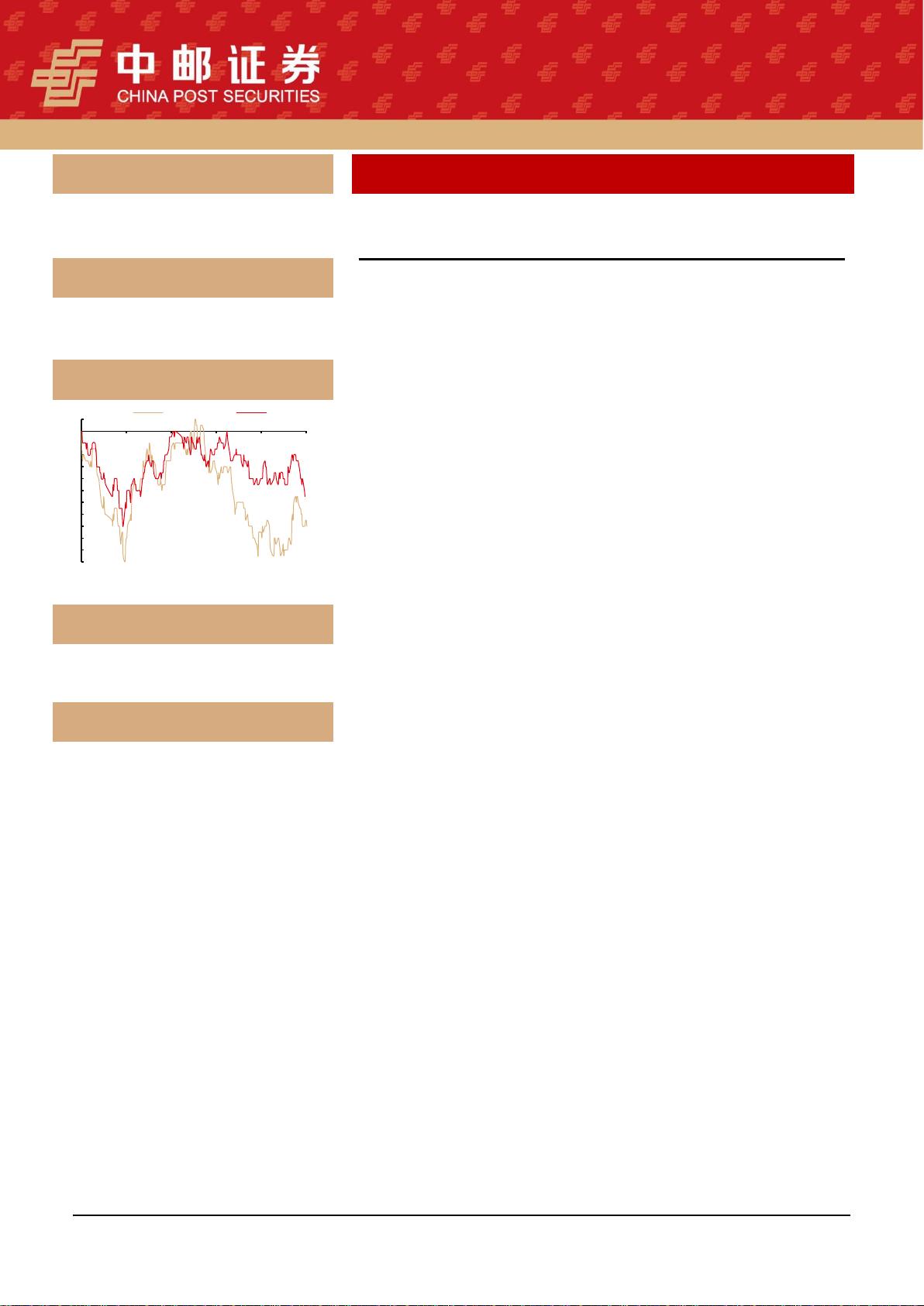

行业相对指数表现

资料来源:聚源,中邮证券研究所

研究所

分析师:丁士涛

SAC 登记编号:S1340522090005

Email:dingshitao@cnpsec.com

近期研究报告

《7 月社融数据走弱,政策端发力依然

可期》 - 2023.08.14

建筑建材行业报告 (2023.08.14-2023.08.20)

房地产数据仍承压,持续关注消费建材优质龙头

⚫ 本周观点

房地产数据仍承压,持续关注消费建材优质龙头。

2023 年 1-7 月,全国房地产开发投资 6.78 万亿元,同比下降 8.5%;

房地产开发企业到位资金 78217 亿元,同比下降 11.2%。2023 年 1-7 月,

商品房销售面积 6.66 亿平方米,同比下降 6.5%;商品房销售额 7.05 万

亿元,同比下降 1.5%;房屋新开工面积 5.70 亿平方米,同比下降 24.5%;

房屋竣工面积 3.84 亿平方米,同比增长 20.5%。在房地产基本面处底部,

行业需求仍然偏弱的背景下,消费建材龙头中报业绩呈现的显著修复,

我们认为一方面来源于经过 2022 年行业至暗时刻,中小企业迅速出清,

行业集中度提升,竞争格局有所优化;另一方面体现出消费建材各细分

赛道龙头通过优化调整渠道结构、下沉市场、开拓新品类等方式扩大市

场份额,实现穿越地产下行周期的业绩增长。同时,受益于原材料价格回

落、成本端压力减轻,叠加其降低大 B 业务占比、发力点向毛利率、现

金流相对更优的 C 端和小 B 端业务调整,消费建材龙头的盈利水平和经

营质量有望持续修复。

天气好转水泥需求有所改善,局部市场酝酿推涨。

水泥:2023/8/14-2023/8/18,P.O 42.5 散装水泥全国市场均价为

396 元/吨,环比上周下降 0.34%,同比下降 12.19%。本周水泥煤炭价格

差为 291 元/吨,环比上周增长 0.52%,同比下降 3.66%。供给方面:部

分省份维持错峰生产,对供应压力有缓解。需求方面,因为天气好转,需

求趋于增长,但总体仍然是偏弱状态。水泥市场需求仍然偏弱,但部分省

份会尝试推动涨价,主要是从季节周期角度会有行动。本周全国水泥磨

机开工负荷均值 47.15%,较上周上升 4.21 pct。极端天气结束,受影响

区域的需求和生产恢复,磨机开工有明显提升。本周全国熟料库容比均

值为 69.63%,与上周相比上升 0.13 pct,上升幅度缩窄 0.43 pct。

玻璃:本周全国浮法玻璃周均价 2024 元/吨,较上周增加 45(+2.27%)

元/吨。截止 2023/08/17,浮法玻璃样本企业库存 4106.8 万重箱,环比

下降 1.36%,同比下降 40.04%,浮法玻璃日均产销超百的华北,华南去

库相对明显。本周浮法玻璃行业平均开工率 80.98%,环比持平;浮法玻

璃行业平均产能利用率 81.83%,环比增长 0.73%。本周以天然气/煤制气

/石油焦为燃料的浮法玻璃周均利润为 425/455/709 元/吨,环比上涨

43/43/41 元/吨。本周国内光伏玻璃市场整体成交尚可,库存持续下降。

近期组件厂家开工偏高,随着生产推进,部分刚需补货,短期需求端存支

撑。而鉴于组件环节成品库存偏高,长线需求持续性仍需观察。

玻纤:本周无碱池窑粗纱市场价格弱势走低,但对中下游提货刺激

有限,采购谨慎度较高。从需求端看,需求延续弱势,深加工厂新单跟进

量一般,部分厂开工率不足,市场成交偏灵活下,少量低价货源成交。从

供应端看,周内池窑产线暂无调整,市场在产产能维持平稳,终端需求暂

无明显好转下,整体交投氛围不温不火,池窑厂库存呈连续增加趋势。本

周国内电子纱市场部分厂报价小幅提涨,电子布价格亦有小幅提涨,市

场交投氛围不温不火。电子纱市场来看,下半年部分池窑厂的电子纱产

线存冷修计划,短期个别厂家以备货自用为主要目的,少量外售,多数企

业亏损情况下,部分厂家报价小幅调涨。

-22%

-20%

-18%

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

2022-08 2022-11 2023-01 2023-03 2023-06 2023-08

建筑材料

沪深300