1

证券研究报告

作者:

行业报告 |

请务必阅读正文之后的信息披露和免责申明

家用电器

2023年08月27日

分析师

孙谦 SAC执业证书编号:S1110521050004

分析师

宗艳 SAC执业证书编号:S1110522070002

联系人

赵嘉宁

外销修复可期

——家电行业23年中期投资策略

行业专题研究

摘要

2

请务必阅读正文之后的信息披露和免责申明

1、上半年行情复盘

22年底至今内需回暖+海外去库同步催化下家电行业实现超额收益,22年11月1日至23年7月31日板块实现36%绝对收益。个股方面,23Q2核心标的中的海

信家电、海信视像、美的集团等实现双位数涨幅。基金持仓方面,23Q2家电板块超配比例+0.6%,21Q2以来家电配置比例首次超板块市值占比。股债收

益率角度,目前家电板块由于高股息、低估值,处在股债收益差的负一倍标准差与均值水平之间,若回归均值水平对应指数12%涨幅空间(对应23年8月8

日数据)。

2、上半年行业基本面复盘

内销方面,大家电方面,23Q2内销量同比增速上扬,应与线下消费场景修复、工程类需求疫后释放有关;空冰洗烟双线均价同比提升,产品结构持续升

级。小家电方面,消费需求仍然较弱;“K型”分化下,低价位段产品扩容明显。出口方面,外需方面,通胀逐步缓解、CPI同比持续回落、海外消费者信

心回暖有望带动欧美家电需求企稳修复。22Q4起家电出口额增速底部回升,Q2受益汇兑人民币口径增速已转正。分区域看,23Q2拉美、南亚/东南亚多

个家电品类出口高增,欧洲出口增速环比提升,美国降幅收窄。展望H2伴随基数逐步走低,家电出海增速有望修复。

3、出口链条怎么看

渠道库存方面,23Q2美国耐用消费品市场延续库存去化态势,23Q 1五大渠道商库销比yoy继续环比大幅回落。叠加海运费回落,国内家电外销出货数据

有望回暖。梳理白电、清洁电器、OPE领域中国企业的竞争力,国内企业出海份额仍有提升空间,或将凭借研发+制造实力的积累,抓住行业机遇迎来快

速发展。

4、本轮白电行业的延续性

上半年空调行业行情主要由补库需求、B端修复带动、更新需求抬升等因素推动。中长期驱动力看,一方面空调渗透率仍有提升空间,另一方面央空品类

升级,此外海外市场低保有量地区驱动下,家电渗透具备提升空间。PB-ROE框架下当前白电龙头企业PB估值偏低,稳定且不断改善的竞争格局、较高的

净利率水平下,预计白电龙头企业高ROE可持续。若使用PE-ROE框架或DCF框架重估白电龙头企业价值,其当前估值水平均相距理论值有较大空间。

5、可选消费品的投资机会

中国正经历与日本70-80年代相似的家电发展阶段,伴随人均可支配收入稳步提升,我国必选家电逐步达高渗透率,居民消费中“腾出”的空间为相对可

选小家电市场的生长提供了必要的土壤。清洁电器方面,目前我国总体渗透率仍偏低,未来成长空间广阔,未来我们认为产品创新点逐渐减少难以支撑均

价上行,渗透率提升需适当以价换量,头部品牌积极尝试以价换量策略,销售费用率、利润率有望企稳。投影仪方面,作为家用影音娱乐的重要载体长期

渗透率有望持续提升。

6、家电行业中期投资策略

年初以来判断:1)国内消费伴随疫情结束将呈现“N”型修复,即先有脉冲式回补,后经历调整再回升;2)出口在海外需求企稳及库存去化结束后将回

升。基于此两点判断,我们在年初策略中提出 “空调”、“出口”、“可选”三大方向。站在当前时点,1)建议关注9-10月空调开启的24冷年补库。但

在这一轮中,我们认为内外平衡的标的更优,因纯内销β或将在24年放缓;2)基于2H出口链条判断,我们建议在3-4Q增加出口链条配置。

标的方面,推荐:1)大家电,如【海信家电】/【美的集团】/【格力电器】/【海信视像】/【盾安环境】。2)出口链,如外销占比较高,下半年同比基

数逐渐走低的【海尔智家】,看好清洁电器作为国内消费修复+海外需求改善共振下的机会,推荐【石头科技】/【科沃斯】。建议关注【园林工具】板块

的去库情况,目前看3Q是此板块的去库尾声,4Q订单&收入有望回升。建议关注【泉峰控股】、【格力博】、【创科实业】。

风险提示:宏观经济波动风险,房地产市场波动的风险,新冠疫情导致下游需求减弱的风险,原材料价格波动的风险,测算过程具有一定主观性。

3

请务必阅读正文之后的信息披露和免责申明

上半年行情复盘

1

4

22年底至今内需回暖+海外去库同步催化下家电行业实现超额收益

资料来源:Wind,天风证券研究所

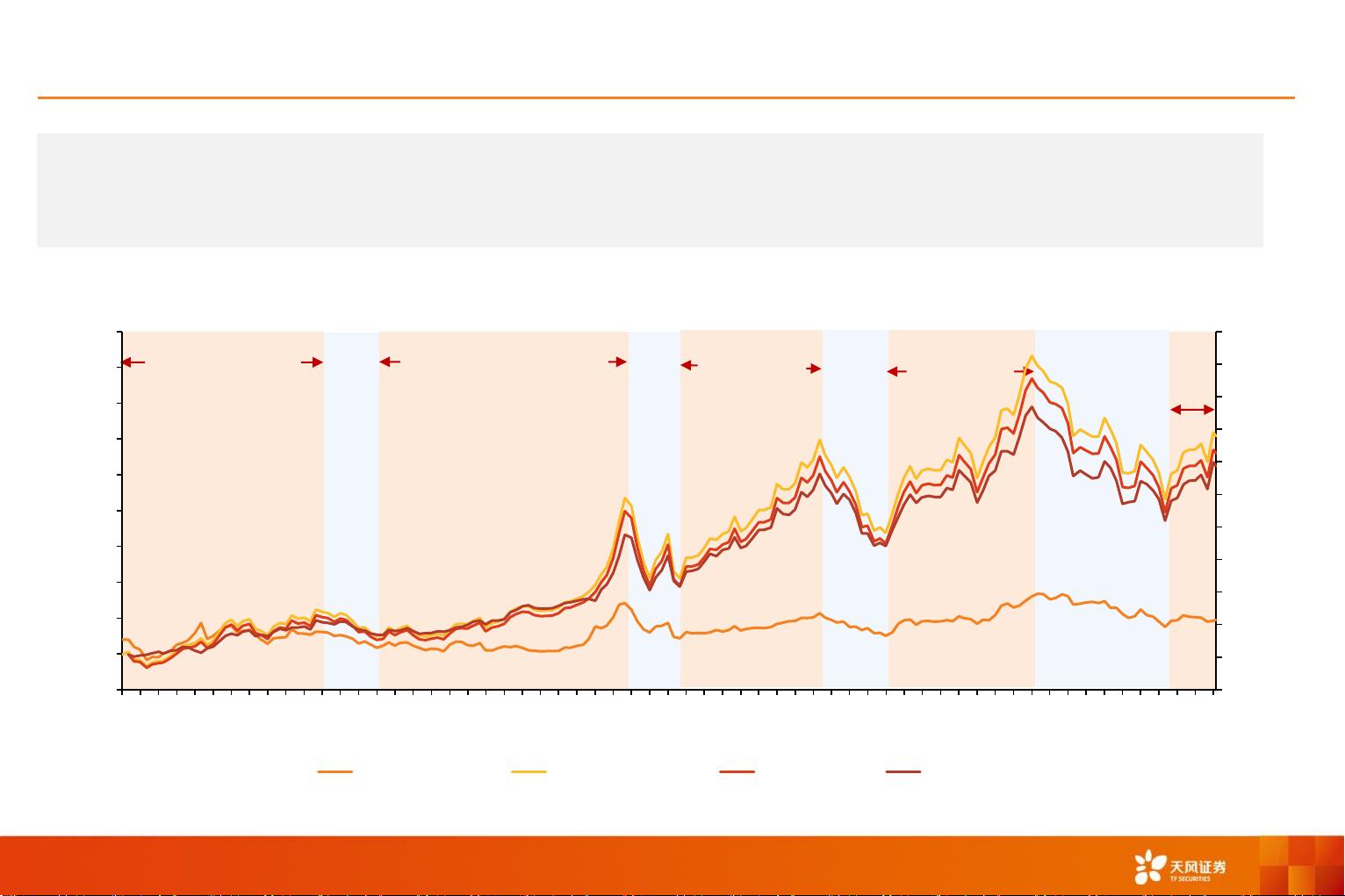

从历史上看,08年以来家用电器板块经历了五轮较为明显的上升周期,第一轮反馈的是产业政策刺激带来的保有量大幅上涨;随

后三轮上涨与地产及宽信用后,家电市场需求企稳回升有关;21年以来大宗品价格上涨,以及21年7月之后国内商品房销售的持

续负增长对行业亦形成较强的估值压力;最近一轮上涨(22年11月至今)为伴随内销需求回暖(尤其空调品类实现高增长),以

及海外库存逐步去化,22年11月1日至23年7月31日家电板块整体实现36%绝对收益。

注:本报告中PE如无特殊说明,均指PE(TTM);报告中超额收益的对比基准均为沪深300;数据统计至2023年7月31日。

图:家电板块自08年起有五轮的投资收益周期

行业集中度提升

刺激政策退出+地产调控减弱行业

销售,但行业集中度提升

政策刺激主导

“三大政策”刺激大家

电渗透率快速提升

地产政策主导

16年开启棚改政

策推升地产销售,

拉动大家电消费

12/01-15/05

绝对收益+259%

超额收益+153%

08/06-11/03

绝对收益+120%

超额收益+105%

16/03-18/01

绝对收益+124%

超额收益+76%

18/02-18/12

绝对收益-37%

超额收益-8%

19/01-21/01

绝对收益+107%

超额收益+29%

21/02-22/10

绝对收益-41%

超额收益-7%

11/04-11/12

绝对收益-30%

超额收益-4%

15/06-16/02

绝对收益-42%

超额收益-1%

棚改政策后,家电

行业集中度进一步

提升,白马行情

内销需求回

暖,空调高

景气;海外

库存去化

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

1000%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

08-06

08-09

08-12

09-03

09-06

09-09

09-12

10-03

10-06

10-09

10-12

11-03

11-06

11-09

11-12

12-03

12-06

12-09

12-12

13-03

13-06

13-09

13-12

14-03

14-06

14-09

14-12

15-03

15-06

15-09

15-12

16-03

16-06

16-09

16-12

17-03

17-06

17-09

17-12

18-03

18-06

18-09

18-12

19-03

19-06

19-09

19-12

20-03

20-06

20-09

20-12

21-03

21-06

21-09

21-12

22-03

22-06

22-09

22-12

23-03

23-06

沪深300指数:左轴 家电指数(中信):左轴 绝对收益:右轴 超额收益:右轴

22/11-23/07/31

绝对收益+36%

超额收益+22%

5

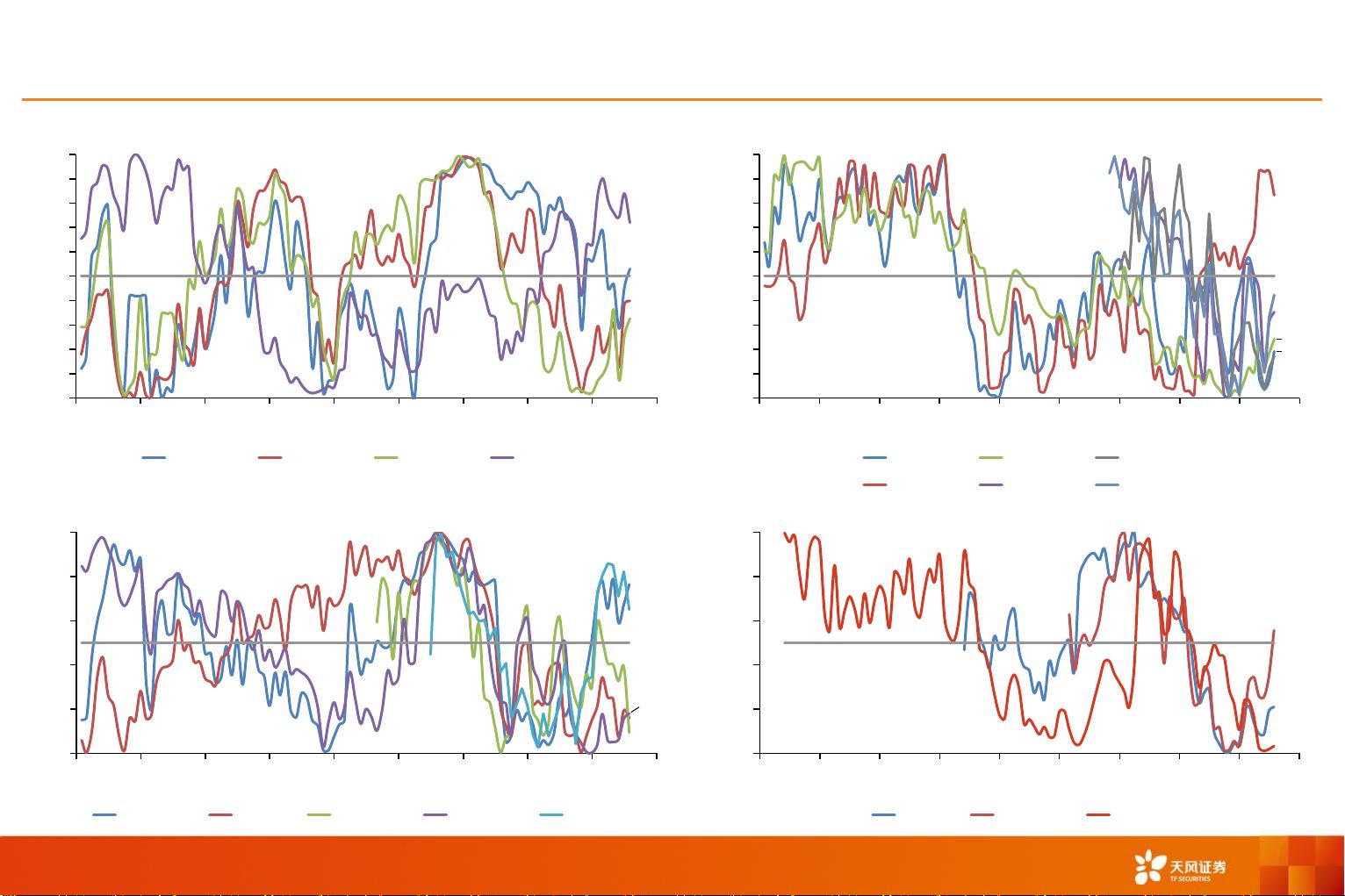

家电各板块市盈率分位数走势

资料来源:Wind,天风证券研究所

图:白电标的2015年以来市盈率分位数(%) 图:厨大电标的2015年以来市盈率分位数(%)

图:厨小电标的2015年以来市盈率分位数(%)

图:清洁电器标的2015年以来市盈率分位数(%)

0

10

20

30

40

50

60

70

80

90

100

15/1 16/1 17/1 18/1 19/1 20/1 21/1 22/1 23/1 24/1

53%

40%

33%

72%

海尔智家 美的集团 格力电器 海信家电

0

10

20

30

40

50

60

70

80

90

100

15/1 16/1 17/1 18/1 19/1 20/1 21/1 22/1 23/1 24/1

19%

83%

24%

35%

老板电器

华帝股份

浙江美大

火星人

亿田智能

帅丰电器

0

20

40

60

80

100

15/1 16/1 17/1 18/1 19/1 20/1 21/1 22/1 23/1 24/1

76%

16%

9%

18%

65%

九阳股份 苏泊尔 小熊电器 新宝股份 北鼎股份

0

20

40

60

80

100

15/1 16/1 17/1 18/1 19/1 20/1 21/1 22/1 23/1 24/1

21%

56%

3%

科沃斯 石头科技 莱克电气