1

证券研究报告

作者:

行业评级:

上次评级:

行业报告 |

请务必阅读正文之后的信息披露和免责申明

家用电器

强于大市

强于大市

维持

2023年09月08日

( 评级)

分析师

孙谦 SAC执业证书编号:S1110521050004

分析师

宗艳 SAC执业证书编号:S1110522070002

联系人

赵嘉宁

继续前行,静待内外共振

——家电行业23年中报总结

行业投资策略

2

请务必阅读正文之后的信息披露和免责申明

1

. 23Q2家电行业综述

• 22年底至今内需回暖+海外去库同步催化下家电行业实现超额收益,22年11月1日至23年7月31日板块实现36%绝对收益。个股方面,23Q2核心标的中的海信

家电、海信视像、美的集团等实现双位数涨幅。基金持仓方面,23Q2家电板块超配比例+0.6%,21Q2以来家电配置比例首次超板块市值占比。股债收益率角

度,目前家电板块由于高股息、低估值,处在股债收益差的负一倍标准差与均值水平之间,若回归均值水平对应指数12%涨幅空间(对应23年8月8日数据)。

• 内销方面,大家电方面,23Q2内销量同比增速上扬,应与线下消费场景修复、工程类需求疫后释放有关;空冰洗烟双线均价同比提升,产品结构持续升级。小

家电方面,消费需求仍然较弱;“K型”分化下,低价位段产品扩容明显。出口方面,外需方面,通胀逐步缓解、CPI同比持续回落、海外消费者信心回暖有望

带动欧美家电需求企稳修复。22Q4起家电出口额增速底部回升,Q2受益汇兑人民币口径增速已转正。分区域看,23Q2拉美、南亚/东南亚多个家电品类出口

高增,欧洲出口增速环比提升,美国降幅收窄。展望H2伴随基数逐步走低,家电出海增速有望修复。

2

.分板块概述

• 白电板块:内外销环比修复,原材料价格下行带来利润正向贡献。23Q2白电行业恢复明显,空洗内外销集中度同比略降,冰箱内外销集中度同比小幅抬升。中

报表现看,白电标的毛销差和净利率变化相对稳定,其中海信家电表现亮眼,23Q2归母净利同比翻倍增长。

• 厨电板块:Q2营收环比改善,板块整体毛利率提升。23H1厨电行业零售额同比微增。传统分体式方面,低基数下23Q2烟灶市场双线销额增速环比明显回暖,

油烟机市场双线集中度、均价提升,老板、方太厨电双龙头地位夯实;集成品类方面,集成烹饪中心、集成洗碗机表现亮眼。报表端,23Q2厨大电板块营收

YoY+8.8%、业绩YoY+16.4%,对比23Q1的整体营收+0.3%、业绩+0.004%有所修复。从个股表现看,老板受益于保交楼收入、业绩增速同步跑赢行业,

集成灶企业中亿田智能的业绩增速表现较好。盈利能力方面,整体原材料价格同比下降背景下,厨电企业整体23Q2盈利能力迎来提升。同时,23Q2老板、华

帝存货周转同比提速,且经营性现金流同比提升明显。

• 小家电板块:Q2营收增速环比上行,清洁电器净利改善。23Q2板块营收增速环比上行,传统小家电毛利率环比略有下降,部分公司销售费用率上行,汇率影

响下主要公司财务费用率下行明显,业绩端清洁电器板块净利率上行。同时,Q2主要小家电企业存货周转下行,部分企业经营性现金流转正。

• 黑电板块:大尺寸趋势延续,面板价格回升下行业均价提升。上半年彩电行业规模下滑(据奥维推总数据,23H1国内彩电销额同比-8.5%)。尺寸端,23H1

70+吋产品具增长潜力。均价方面,面板价格上行预期下彩电线上均价同比大幅提升。营收端,黑电板块23Q2营收整体同比略升,其中海信视像收入增速实现

领跑。盈利能力方面,面板价格在21Q3快速下跌后,23Q2步入同比大幅提升态势,受成本提升影响海信视像Q2毛利率同比略有下滑,B端修复带动光峰盈利

能力大幅改善。

• 其他家电板块:23Q2电工板块营收稳增,毛利率整体修复。23Q2民用电工营收环比略升,毛利率均同比改善,费用投入力度加大。三花、公牛归母净利润增

速改善,同时存货周转环比加快,经营性现金流同比大幅改善。

•

3.投资建议

• 展望:建议提升对于地产链条的关注,同时持续看好家电出口链条修复。政策层面对于地产的暖意越来越强,一是8月31日中国人民银行、国家金融监督管理总

局发布政策:1)统一全国商业性个人住房贷款最低首付款比例政策下限;2)二套住房利率政策下限由不低于相应期限LPR+60BP调整为LPR+20BP;首套

下限仍为不低于相应期限LPR-20BP;3)存量首套住房商业性个人住房贷款的借款人可协商调整存量首套住房商业性个人住房贷款。二是25日三部门推动落

实购买首套房贷款“认房不用认贷”政策措施,目前一线城市均已落地。结合此前出台的超大特大城市城中村旧改政策,我们认为对于地产的政策已转向实质性

落地,对于1)后周期(厨电/白电)的估值修复及需求回升有利;2)对于可选家电(清洁/投影等)内需的恢复也有潜在帮助。

• 推荐标的:1)大家电:如【海信家电】/【美的集团】/【格力电器】/【海尔智家】/【海信视像】;2)地产强周期:如【老板电器】/【公牛集团】等;3)小

家电:如【石头科技】/【新宝股份】/【科沃斯】/【比依股份】/【苏泊尔】等

风险提示

:宏观经济波动风险;房地产市场波动的风险;新冠疫情导致下游需求减弱的风险;原材料价格波动的风险;测算过程具有一定主观性;样本数量较少

可能造成统计结果偏差风险。

摘要

目录

3

请务必阅读正文之后的信息披露和免责申明

1.

23Q2家电行业综述

继续前行,静待内外共振

2.

白电板块

内外销环比修复,原材料价格下行带来利润正向贡献

3.

厨电板块

Q2营收环比改善,板块整体毛利率提升

4.

小家电板块

Q2营收增速环比上行,清洁电器净利改善

5.

黑电板块

大尺寸趋势延续,面板价格回升下行业均价提升

6.

其他家电板块

23Q2电工板块营收稳增,毛利率整体修复

4

请务必阅读正文之后的信息披露和免责申明

23Q2家电行业综述

1

5

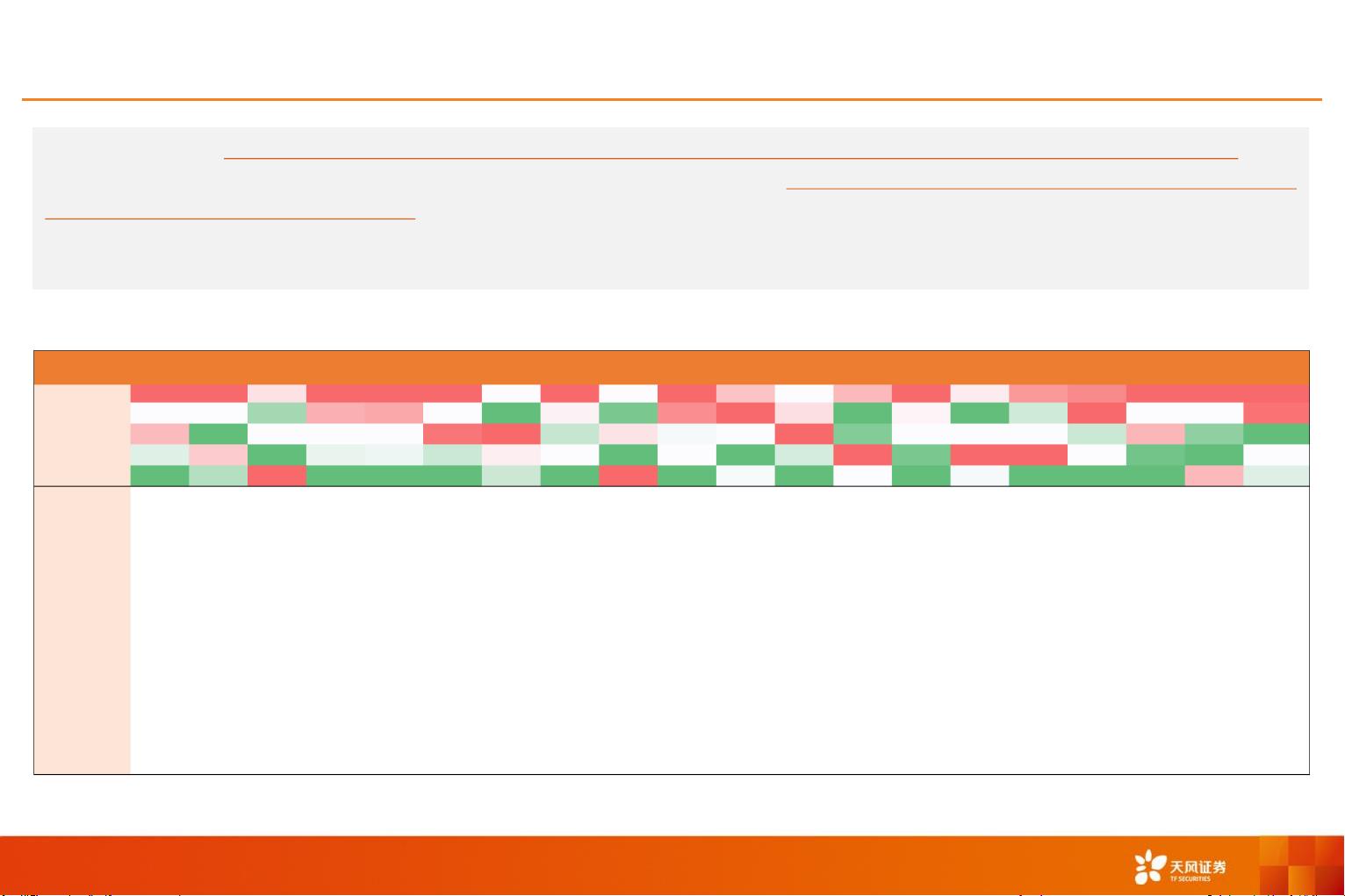

复盘08以来家电行业投资,当年业绩增速高低是标的投资回报的核心来源

资料来源:Wind,天风证券研究所

图:申万家电行业类标的涨跌幅与净利润增速(取每组扣非净利润增速中位数,表中数值为各年度净利润增速)

注:所列个股为期间申万家电板块中涨跌幅排名居前的第一组标的名称;标橙为团队核心标的。

我们认为,08年以来公司业绩高增是最核心的股票投资逻辑,其来源可能为:1)中长期高景气度延续;2)针对利润端抑制因素的短期修复。家电

板块个股按照涨跌幅分入五组,同时计算当年每组标的中的业绩增长中位数作为观察。从下表中可以发现,08年以来当年涨幅最高的个股小组,基

本上同时也是当年业绩增长最好的个股小组(14-15年小票极端行情,19年格力混改对估值提升较多)。23Q1在家电内需回暖预期+海外去库存、

成本红利同步影响下,业绩较好的中小市值标的取代大市值标的实现领涨,如海信家电、海信视像、华帝股份、飞科电器、火星人、三花智控等。

23Q2团队核心标的中的海信家电、海信视像、三花智控、小熊电器、德昌股份、美的集团股价实现双位数涨幅。

涨幅分5档

(由高到低)

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 22Q1 22Q2 22Q3 22Q4 23Q1 23Q2

第一组(最高) 71.5% 143.6% 34.3% 36.1% 34.4% 22.4% 8.3% 46.1% 25.7% 22.6% 19.7% 16.2% 22.2% 70.4% 4.5% 37.0% 23.2% 41.0% 23.8% 46.5%

第二组 19.5% 65.7% 22.1% 24.6% 20.0% 17.2% 3.3% 13.8% 13.9% 18.4% 50.0% 19.0% 4.5% 12.3% -9.6% -4.5% 29.0% 15.3% 0.9% 44.7%

第三组 43.1% -42.7% 29.3% 12.1% 0.4% 21.9% 18.1% 2.6% 30.3% 1.1% 0.2% 30.0% 6.5% 8.8% 4.3% 3.3% -2.3% 27.7% -14.8% 7.2%

第四组 2.0% 92.2% 16.6% 4.2% -4.1% -0.7% 9.3% 11.1% 11.7% 5.0% -43.2% 10.6% 31.8% -2.3% 6.5% 52.6% 2.4% -0.4% -21.2% 14.8%

第五组(最低) -73.3% 15.6% 57.2% -51.5% -47.3% -38.8% 6.8% -14.0% 51.5% -89.8% -1.2% -5.7% 14.0% -4.3% 3.7% -23.7% -12.3% -2.3% 11.5% 13.3%

惠而浦 ST德豪 阳光照明 海信视像 海信家电 奥佳华 康盛股份 金海高科 朗迪集团 美的集团 科沃斯 创维数字 科沃斯 德业股份 创维数字 德业股份 日出东方 雪莱特 四川长虹 汉宇集团

九阳股份 长虹美菱 华帝股份 创维数字 兆驰股份 天银机电 秀强股份 禾盛新材 飞科电器 荣泰健康 苏泊尔 香农芯创 北鼎股份 盾安环境 飞科电器 三花智控 彩虹集团 毅昌科技 海信家电

长虹美菱

春兰股份 海信视像 佛山照明 格力电器 海尔智家 老板电器 开能健康 天银机电 欧普照明 海尔智家 春光科技 格力电器 新宝股份 香农芯创 华翔股份 飞科电器 万和电气 得邦照明 石头科技

九联科技

深康佳A 海信家电 苏泊尔 东方电热 格力电器 澳柯玛 浙江美大 立霸股份 顺威股份 华帝股份 九阳股份 新宝股份 澳柯玛 毅昌科技 高斯贝尔 亿田智能 德业股份 倍轻松 海信视像

禾盛新材

格力电器 惠而浦 三花智控 四川九洲 长虹华意 东方电热 三花智控 银河电子 华帝股份 格力电器 朗迪集团 兆驰股份 秀强股份 亿田智能 长虹华意 小熊电器 莱克电气 小崧股份 兆驰股份

银河电子

盾安环境 海立股份 海信视像 惠而浦 汉宇集团 康盛股份 拾比佰 三星新材 开能健康 三花智控 小熊电器 康盛股份 比依股份 新宝股份 长虹美菱 奥普家居 创维数字

奥马电器

三花智控 康盛股份 融捷健康 四川九洲 顺威股份 美的集团 老板电器 欧普照明 海信家电 石头科技 融捷健康 北鼎股份 东方电热 盾安环境 奥佳华 九联科技 海信家电

老板电器 海信家电 深康佳A 香农芯创 苏泊尔 高斯贝尔 得邦照明 老板电器 三花智控 科沃斯 长虹美菱 盾安环境 佛山照明 海信视像 长虹美菱 海信视像

秀强股份 老板电器 三花智控 奥佳华 九阳股份 长虹美菱 星帅尔 爱仕达 得邦照明 立霸股份 老板电器 天银机电

立霸股份

融捷健康 格力电器 飞科电器 格力电器 美的集团 兆驰股份 春兰股份 秀强股份 海信家电 朗迪集团 禾盛新材 华帝股份

虹美菱B

苏泊尔 奇精机械 立霸股份 美的集团 得邦照明 海立B股 老板电器 利仁科技 春光科技 欧普照明

长虹华意

华帝股份 海尔智家 四川九洲 金莱特 德昌股份 禾盛新材 小熊电器 三星新材

奥普家居

深康佳A 东方电热 惠而浦 星帅尔 四川九洲 海信家电 汉宇集团

四川长虹

春光科技 万和电气 莱克电气 飞科电器 长虹华意 飞科电器 三花智控

拾比佰 朗迪集团 九阳股份 华帝股份 九阳股份 火星人 小熊电器

金莱特 奇精机械 海尔智家 汉宇集团 顺威股份 三花智控 德昌股份

富佳股份 亿田智能 三雄极光

兆驰股份

爱仕达 美的集团

第一组标的