请务必阅读正文之后的免责声明及其项下所有内容

证券研究报告 | 2023年08月28日

超 配

电子行业周报

英伟达 2Q23 收入超指引,国内 AI 产业链戮力迭代

核心观点

行业研究·行业周报

电子

超配·维持评级

证券分析师:胡剑

证券分析师:胡慧

021-60893306

021-60871321

hujian1@guosen.com.cn

huhui2@guosen.com.cn

S0980521080001

S0980521080002

证券分析师:周靖翔

证券分析师:叶子

021-60375402

0755-81982153

zhoujingxiang@guosen.com.cn

yezi3@guosen.com.cn

S0980522100001

S0980522100003

联系人:詹浏洋

联系人:李书颖

010-88005307

0755-81982362

zhanliuyang@guosen.com.cn

lishuying@guosen.com.cn

联系人:连欣然

010-88005482

lianxinran@guosen.com.cn

市场走势

资料来源:Wind、国信证券经济研究所整理

相关研究报告

《电子行业周报-晶圆代工下调报价,去库存尾声紧跟需求反转

信号》 ——2023-08-21

《电子行业周报-手机销售低于备货预期,3Q23 低基数效应下拐

点可期》 ——2023-08-14

《电子行业周报-继续推荐周期复苏及 AI 创新成长两条主线》—

—2023-08-07

《经历二季度调整,各类器件交期逐步企稳》 ——2023-07-31

《电子行业周报-面板、封测、被动件复苏趋势走强》 ——

2023-07-31

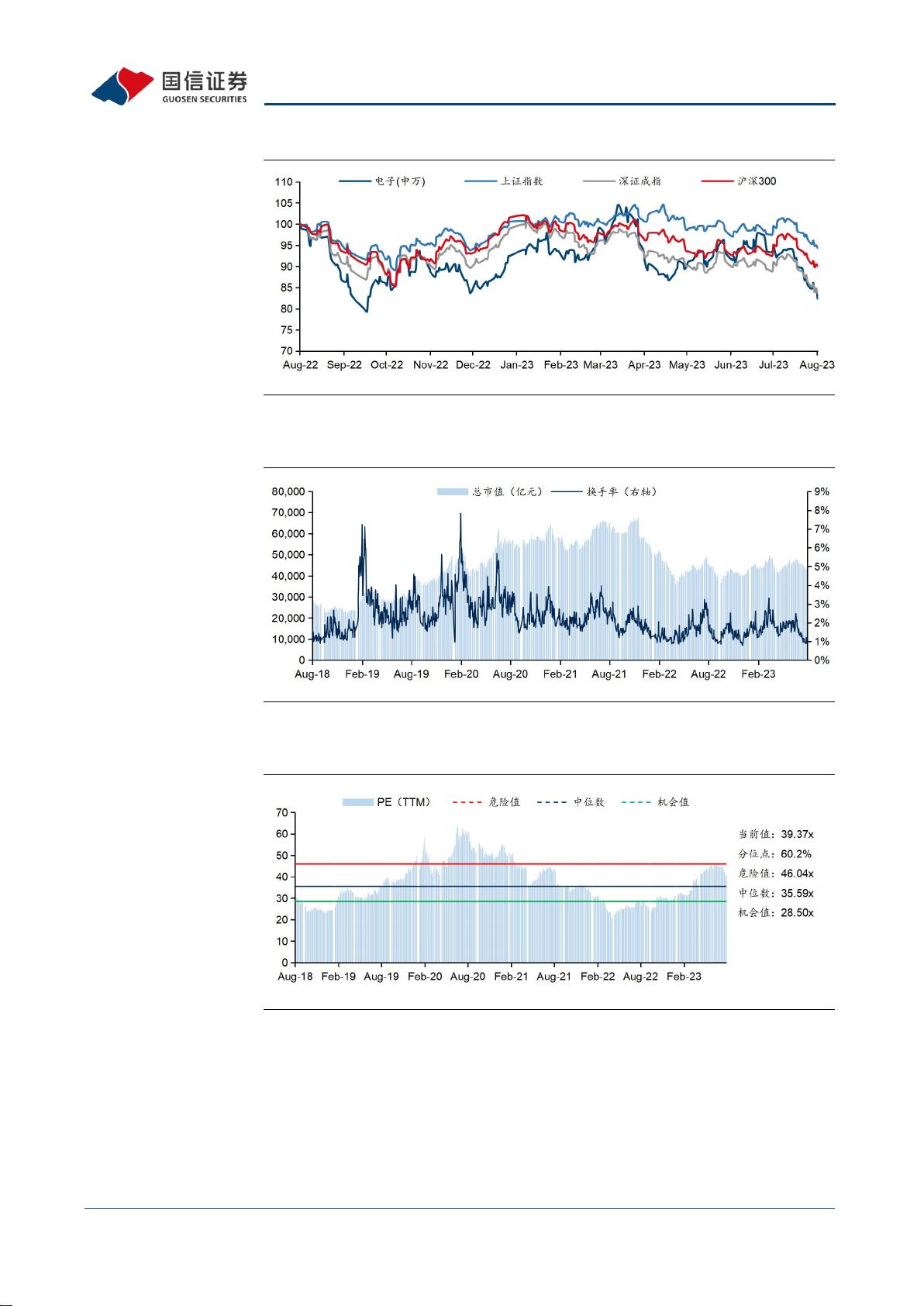

去库存尾声紧跟需求反转信号,关注周期筑底及 AI 创新。过去一周上证下

跌 2.17%,电子下跌 3.71%,子行业中元件下跌 5.21%,半导体下跌 3.24%。

同期恒生科技、费城半导体、台湾资讯科技指数上涨 1.29%、0.54%、

1.25%。如之前周报所述,由于 618 期间终端销售低于备货预期,3Q23 电

子产业链复苏力度有所减弱。另一方面,由于上游供应资源充裕,此前疫情

冲击下的安全备货需求同步下降,叠加消费需求复苏节奏的放缓,下游厂商

的订单调整速度加快、能见度缩短。但也正因如此,相较于去年同期,行业

的库存水平得到有效去化,需求反转对行业景气的拉动将更加直接,主动补

库和销量增长有望同步发生。短期建议关注基本面复苏力度领先的面板、被

动件、封测;中长期关注半导体周期反转、产业兼并整合下集中度提升的 IC

设计龙头;以及今年以来国产替代明显提速的半导体设备、零部件产业链。

英伟达 2Q23 收入及 3Q23 指引超预期,国内 AI 产业链戮力迭代。2Q23 英伟

达实现收入 135.07 亿美元(YoY 101.5%,QoQ 87.8%),超出指引区间上限的

112.2 亿美元,预计 3Q23 营收环增 16.1%至 20.8%。与此同时,科大讯飞董

事长于亚布力论坛表示,华为的 GPU 技术已与英伟达 A100 相当,但由于算

子库不全,整体效率仍存在差距,讯飞目标到 10 月 24 日实现星火认知大模

型对标 ChatGPT,实现中文超越、英文相当,明年上半年对标 GPT4。由此可

见,基于大模型的 AI 应用仍在加速算力基础设施建设、不断实现软硬件共

同迭代的过程中,尽管“爆款”应用场景的形成仍有待跟踪,但为了保证在

新一轮产业革命中的领先身位,大厂于算力端的投入仍是中期确定性较高的

主线,继续推荐工业富联、沪电股份、胜宏科技、景旺电子、国芯科技等。

8 月下旬电视面板延续涨价,4Q23 价格稳定性成为行情关键。据 WitsView

数据,8 月下旬 32/43/55/65 寸 LCD 电视面板价格 38/66/125/168 美金,较

8 月上旬提升 2.7%/3.1%/2.5%/1.8%。根据 TrendForce,今年 50 寸/55 寸/65

寸面板价格涨幅近五成,但品牌终端在北美地区零售价格不涨反降,获利空

间受到挤压,预计全球电视出货量下修至 1.98 亿台,谨慎控产仍是维持电

视面板价格的关键。我们认为,在经历了长时间陆资厂商大规模扩张、全球

产业重心的几度变迁之后,LCD 产业的高世代演进趋势停滞、竞争格局洗牌

充分,推荐京东方 A、TCL 科技等。与此同时,LCD 产业的崛起增强了国产电

视品牌及 ODM 厂商的出海竞争力,推荐兆驰股份、康冠科技、传音控股等。

预计 2023-27 年中国 IC 市场 CAGR 约 10%,且国产比例将快速提高。根据

TechInsights 数据,2022 年中国 IC 市场规模下降 7.3%至 1644 亿美元,其

中 18.2%来自中国生产,但是来自本土企业生产的比例仅 9.2%;预计 23 年

中国 IC 市场规模将继续下降 18%至 1350 亿美元,其中来自中国生产的比例

将提高至 23%;2027 年中国 IC 市场规模将增至 1990 亿美元,2023-2027 年

的 CAGR 约 10%,其中来自中国生产的比例将提高至 27%。我们认为半导体行

业具有长期成长性,且国产化率不断提高,结合当前行业周期筑底回升趋势,

继续推荐细分龙头长电科技、中芯国际、晶晨股份、圣邦股份、芯朋微等。

Gartner 预测全球 AI 半导体营收 5 年内破千亿美元。上周,Gartner 公布最

新预测,2023 年全球 AI 半导体营收将达 534 亿美元(YoY 20.9%),预计 AI

半导体营收将持续保持两位数成长,其中 2024 年将达 671 亿美元(YoY

25.6%),2027 年达到 1194 亿美元。消费电子方面,2023 年 AI 应用处理器