1

证

券

研

究

报

告

行

业

研

究

行

业

定

期

研

究

电子行业周报(09.18-09.24)

自主可控深水区,半导体零部件亟待突破

投资要点:

近年来,美国对华始终保持尖端技术封锁政策,且当前美日荷已形成

联合掣肘国内半导体制造业之势,这使国内厂商关键技术自主可控的

意愿愈发强烈,补短板意识显著增加。精密零部件是半导体产业中上

承材料下启设备的关键一环,也是半导体设备制造环节中难度较大、

技术含量较高的关键一环,零部件直接影响半导体设备的技术演进和

交付生产,是半导体产业中当之无愧的“卡脖子”环节。因半导体零

部件具有细分市场小且碎片化、原材料性能指标要求高、认证程序复

杂且周期长等特征,故其国产化之路荆棘满途。寸辖制轮,在中美科

技对抗愈演愈烈的大环境下,半导体产业链的自主可控进入设备零部

件国产化深水区。

目前,半导体零部件被美日欧高度垄断。据VLSI数据,全球半导体零

部件供应商CR10长期稳定于50%,且其主要产品已基本覆盖各半导体

零部件类型,主导零部件整体市场的发展。从细分产品来看,据芯谋

研究,中国晶圆厂采购的主要设备零部件中,仅石英件、反应腔喷淋

头、边缘环的国产化率超过10%,其余零部件自给率均不足10%,阀门、

泵类、密封圈基本依赖进口。为应对严峻形势,我国半导体厂商正积

极推进国产化落地,在部分细分零部件赛道已逐步实现突破。展望未

来,国内零部件厂商将有望凭借自身长期积淀及知名晶圆厂和设备厂

的合力带动逐步摆脱对外依赖,在行业浪潮中受益的同时,为我国半

导体发展打开全新成长篇章。

投资建议:半导体方向,建议关注上游设备、材料、零部件国产替代

机会,如新莱应材、正帆科技、汉钟精机、昌红科技、腾景科技、英

杰电气等;PCB方向,建议关注积极参与AI及服务器相关赛道的公司,

如沪电股份、胜宏科技、奥士康等;消费电子方向,建议关注布局AR、

VR等新兴智能终端的公司,以及消费电子行业的触底复苏机会,如苏

大维格、顺络电子、风华高科、飞荣达等。

风险提示:贸易摩擦加剧风险,电子产品下游需求不及预期,电子行

业景气复苏不及预期,相关公司新产品研发不及预期,半导体国产替

代进度不及预期,消费复苏不及预期。

电子

2023 年 09 月 25 日

强于大市(维持评级)

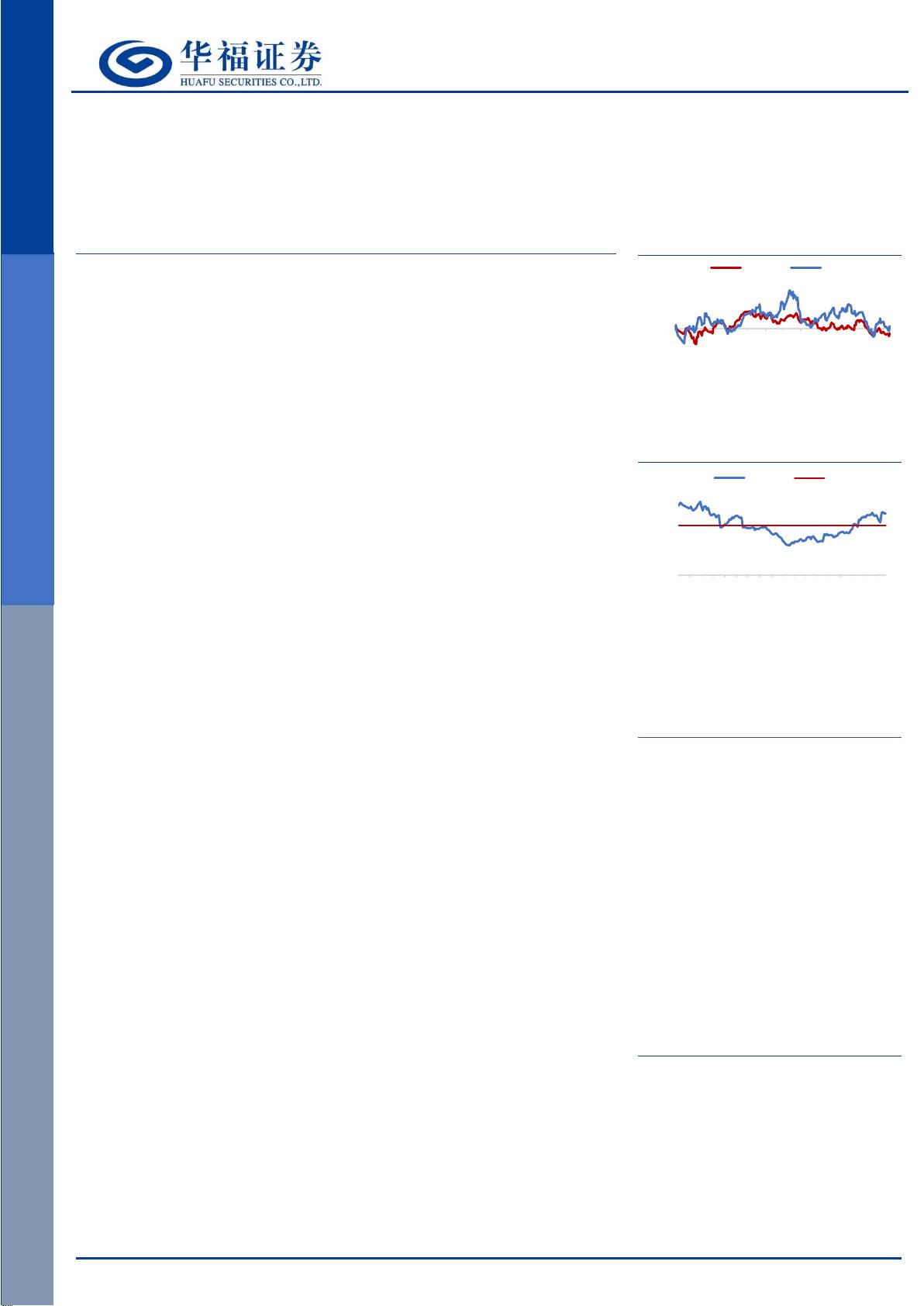

一年内行业相对大盘走势

电子行业估值(PE)

团队成员

分析师 杨钟

执业证书编号:S0210522110003

邮箱: yz3979@hfzq.com.cn

相关报告

《苹果新品发布,静待行业复苏》——2023.09.18

《 Mate 60 低调回归,消费电子信心抬头》——

2

023.09.04

《英伟达业绩超预期,AI 浪潮大势所趋》——

2

023.08.28

诚信专业

发现价值

请务必阅读

报告

末页的

重要

声明

-20%

-10%

0%

10%

20%

30%

2022/9/26

2022/10/26

2022/11/26

2022/12/26

2023/1/26

2023/2/26

2023/3/26

2023/4/26

2023/5/26

2023/6/26

2023/7/26

2023/8/26

沪深300 电子(申万)

0

10

20

30

40

50

60

2020/09/30

2020/11/30

2021/01/31

2021/03/31

2021/05/31

2021/07/31

2021/09/30

2021/11/30

2022/01/31

2022/03/31

2022/05/31

2022/07/31

2022/09/30

2022/11/30

2023/01/31

2023/03/31

2023/05/31

2023/07/31

PE(TTM) 区间平均PE