证券研究报告·行业跟踪周报·电力设备

请务必阅读正文之后的免责声明部分

东吴证券研究所

1 / 43

电力设备行业跟踪周报

锂电需求依然弱复苏、光伏组件价格启稳

2023 年 08 月 27 日

证券分析师 曾朵红

执业证书:S0600516080001

021-60199793

zengdh@dwzq.com.cn

证券分析师 阮巧燕

执业证书:S0600517120002

021-60199793

ruanqy@dwzq.com.cn

行业走势

相关研究

《电力设备需求较好、电动车

和光伏旺季在即》

2023-08-20

《人形机器人深度报告:人工

智能的终极载体,开启十年产

业大周期》

2023-08-18

增持(维持)

[Table_Tag]

[Table_Summary]

投资要点

◼ 电气设备 7834 下跌 5.4%,表现弱于大盘。本周(8 月 21 日-8 月 25 日,下同)发电及电网跌

2.44%,核电跌 4%,新能源汽车跌 4.34%,电气设备跌 5.4%,光伏跌 5.53%,锂电池跌 6.42%,发

电设备跌 7.31%。涨幅前五为赢合科技、晓程科技、恒润股份、台海核电、炬华科技;跌幅前五为

摩恩电气、恩捷股份、智云股份、天奈科技、泰永长征。

◼ 行业层面:储能:全国:十部门印发实施方案,储能为绿色低碳先进技术重点方向;吉林:新增

新能源配储 10%/2h 以上,到 2025 年新型储能规模达 250MW;北京:北京完善分时电价机制,两部

制电价峰平谷比为 1.6:1:0.4;湖北:湖北加强分布式光伏项目全过程管理,鼓励分布式光伏开发

企业租赁或购买储能容量;青海:青海省下发能源领域碳达峰方案,推动 GW 级化学储能示范基地

建设;美国:纽约州拨款近 1500 万美元授予四个示范项目,推进长时储能技术应用。电动车:乘

联会预计,8 月新能源零售 70 万辆左右,同环比+31.5%/+9.2%,渗透率约 37.8%;通用汽车在上海

开启 L4 级别自动驾驶道路测试;小米汽车已获得电动汽车生产资质,媒体报道现阶段电池供应商

一供、二供分别为中航和宁德;越南电动汽车制造商 VinFast 股价翻倍,市值增加 440 亿美元,账

面价值远高于通用汽车和福特汽车;哪吒汽车:发布浩智滑板底盘全新平台,采用 CTC 电池系

统;小鹏:G9 改款车型将于四季度亮相,将保留优点提升性价比;长江有色市场钴 25.80 万/吨,

本周-3.0%;SMM 工业级碳酸锂 20.90 万/吨,本周-0.9%;SMM 电池级碳酸锂 22.30 万/吨,本周-

0.9%;LC2407 碳酸锂 17.97 万/吨,本周+2.6%;SMM 金属锂 149 万/吨,本周-5.1%;SMM 国产氢

氧化锂 19.9 万/吨,本周-4.8%;SMM 六氟磷酸锂 11.55 万/吨,本周-8.0%;SMM 氧化钴前驱体

14.75 万/吨,本周-9.2%;SMM 四氧化三钴 14.75 万/吨,本周-6.3%;SMM 氯化钴 4.43 万/吨,本周

-5.9;SMM 钴酸锂正极 25.25 万/吨,本周-5.3%;SMM 磷酸铁锂-动力正极 7.60 万/吨,本周-7.3%;

百 川 石 油 焦 负 极 0.23 万/吨 , 本 周+1.4%。 新能源: 能 源 局 : 上 半 年 新 投 新 型 储 能 装 机 约

8.63GW/17.72GW;7 月太阳能级多晶硅产量环降 8.1%; TCL 中环再度上调硅片价格,涨幅 3.47%-

6.44%;工信部等四部门:研制大容量与高电压储能变流器技术与试验检测等标准;美国再添光伏

制造,西门子入局组串式逆变器;Panjiva:Q2 美国光伏组件进口同比激增 90.5%,超 50400 集装箱

发往美国;印度:2023H1 光伏产品出口额激增 2696.4%;中国首个由铁铬液流+飞轮+锂电混合储

能项目投运;根据 Solarzoom,本周单晶硅料 77.00 元/kg,环增 4.05%;单晶 硅片 182/210mm

3.35/4.00 元/片,环增 6.35%/环平;单晶 PERC182/210 电池 0.76/0.74 元/W,环平;单面单晶

PERC182/双面 TOPCon182 组件 1.26/1.33 元/W,环降 0.32%/环比持平;玻璃 3.2mm/2.0mm 26/18.5

元/平,环增 1.96%/2.78%。本周陆风招标 1.24GW,海上暂无;本周陆风开/中标 1.39GW,海上暂

无;2023 年 1-7 月光伏累计装机 97.2GW、风电 1-7 月累计装机 26.3GW。电网:2023 年 1-7 月电网

累计投资 2473 亿元,同比+10%。

◼ 公司层面:汇川技术:2023H1 营收 125 亿元,同增 20%;归母净利 21 亿元,同增 5%。容百科技:

拟在韩国投建年产 4 万吨高镍三元正极和年产 2 万吨磷酸锰铁锂正极。阳光电源:1)23H1 营收

286.22 亿元,同增 133.06%;归母净利 43.54 亿元,同增 383.55%;2)董事长兼总裁曹仁贤提议用

5-10 亿自有资金通过集中竞价回购部分股份。通威股份:23H1 营收 740.68 亿元,同增 22.75%;归

母净利 133 亿元,同增 8.56%。阿特斯:23H1 营收 261.05 亿元,同增 31.71%;归母净利润 19.23

亿元,同增 321.75%。福斯特:23H1 营收 106.16 亿元,同增 17.76%;归母净利 8.85 亿元,同减

16.31%。恩捷股份:23H1 营收 56 亿元,同减 3%,归母净利 14 亿元,同减 30%。亿纬锂能:1)

23H1 营收 229.76 亿元,同增 54%;归母净利 22 亿元,同增 58%。2)拟用 1.5-3 亿自有资金回购部

分公众股份,不超过 85.31 元/股。湖南裕能:23H1 营收 231.8 亿,同增 64%;归母净利 12 亿,同

减 24%。中伟股份:1)23H1 营收 172.66 亿元,同增 21%;归母净利 7.68 亿元,同增 16%。2)拟

用 1.8-2.9 亿元回购股份,不超过 88 元/股。华友钴业:23H1 营收 333.46 亿元,同增 8%;归母净利

20.85 亿元,同减 8%。当升科技:23H1 营收 84 亿元,同减 7.8%;归母净利 9.26 亿元,同增 1%。

派能科技:23H1 营收 25.57 亿元,同增 38%;归母净利 6.9 亿元,同增 163%。骄成超声:23H1 营

收 3.5 亿,同增 42%,归母净利 0.6 亿,同增 16%。曼恩斯特:23H1 营收 3.47 亿,同增 77%,归母

净利 1.59 亿,同增 97%。三花智控:23H1 营收 125.29 亿元,同增 23%;归母净利 13.95 亿元,同

增 39%。金风科技:23H1 营收 190 亿元,同增 14%;归母净利 12.51 亿元,同减 35%。

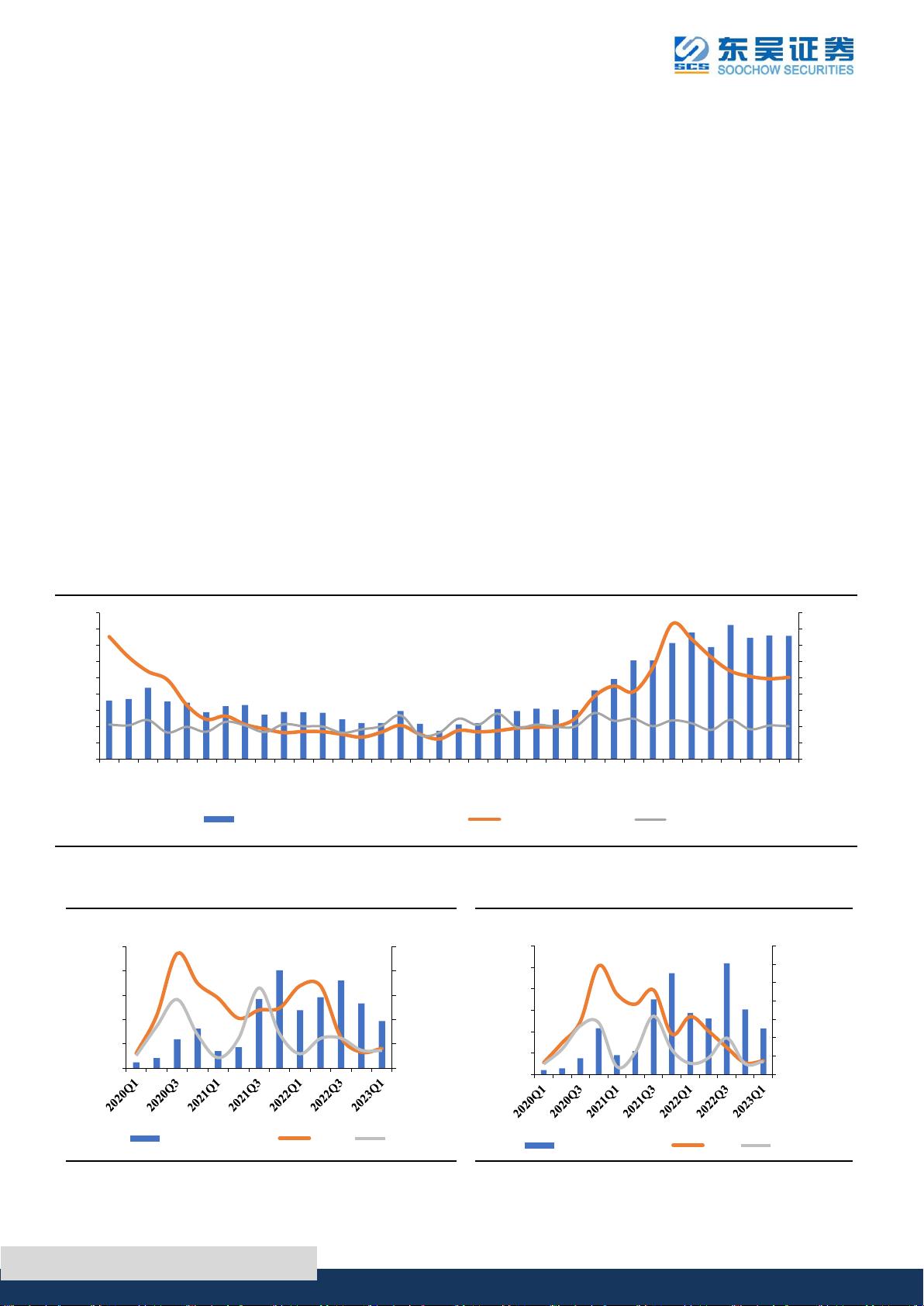

◼ 投资策略:储能:23Q1 美国储能装机 778MW/2145MWh,同减 19/25%,23 年 7 月底备案量

29.9GW,环减 1%,美国大储 23 年有望重回 100%以上增长;国内储能 22 年 13-15Gwh,同增

150%+,今年 1-6 月招标超 30Gwh,4 月底开始需求明显好转,今年我们预计近 2 倍增长至

40Gwh+,工商业储能市场爆发预计装机超 4Gwh,同比增长 300%+;欧洲户储上半年需求偏弱叠

加去库存出货疲软,3 季度环比预计仍然下滑,我们预计 4 季度将有所恢复;非洲因缺电光储需求

尤其旺盛;全球储能三年的 CAGR 为 60-80%,继续看好储能逆变器/PCS 和储能电池龙头。电动

车:国内 7 月淡季不淡,销量 78 万辆,同环比+32%/-3%,其中出口 10.1 万辆,同环比+87%/30%,

贡献增量,8 月预估环比提升 5-10%;欧洲 7 月主流 9 国合计销量 17.4 万辆,同环比+37%/-26%,

季末冲量后回落,但同比恢复力度亮眼,全年我们预计销量 320 万辆+,增 22%;美国 7 月电动车

注册 12.9 万辆,同比 52%,环比-1%,符合预期。排产端, 8 月龙头预示排产指引 10-20%,9 月环

比微增。Q3 产业链部分环节价格虽进一步下行,但盈利基本进入底部区间,行业加速产能出清。

此外新技术方面,即将进入收获期,锰铁锂、快充、复合集流体等 24 年有望量产,其中宁德时代

发布 4C 铁锂快充,定位配套 10-20 万经济车型,解决里程焦虑问题。总体看,我们预计 23 年全球

电动车销量仍可以维持 30%增长,当前电动车仍为基本面、估值、预期低点,龙头地位稳固且 25

年估值仅 10x,看好 Q2-Q3 盈利低点出现+需求逐步好转后锂电板块酝酿反转,首推盈利确定的电

池环节、盈利趋势稳健的结构件、电解液&负极、隔膜龙头,并重点推荐新技术龙头。光伏:本周

整体硅料市场继续持稳微涨,主要是因为硅料库存基本消化+下游排产提升,硅片、电池片小涨,

而组件价格低位小跌,终端需求启动暂不显著。硅料带动产业链价格快速触底,叠加近期中美关

系修复,海外天然气价格上涨,光伏板块见底。Topcon 投产持续加速,晶科速度和效率均领先,

我们预计今年 Topcon 的渗透率近 30%,明年有望近 70%,HJT 近期也有些积极的进展;今年光伏

供给瓶颈解决,储备项目释放,美国和中国市场确定高增,欧洲等保持稳健增长,我们预计 23 年

全球光伏装机 370GW+,同增 50%以上,继续看好光伏板块成长,看好逆变器、电池新技术和一

体化组件龙头。工控&机器人:Q1 工控公司订单均微增,5&6 月订单同比开始明显增长,国产替

代持续加速,工控拐点临近,同时龙头公司纷纷布局机器人,AI 时代潜力大,继续全面看好工控

龙头和人形机器人龙头。电网:投资整体稳健,龙头公司订单和盈利能力好,关注特高压、出

海、电改等方向。风电:陆风 23 年需求旺盛,海风 23 年平稳增长,关注零部件&海风龙头。

◼ 重点推荐标的:宁德时代(动力&储能电池全球龙头、优质客户、领先技术和成本优势)、阳光电

源(逆变器全球龙头、储能集成业务进入爆发期)、三花智控(热管理全球龙头、机器人总成空间

大)、汇川技术(通用自动化开始复苏龙头 Alpha 明显、动力总成国内外全面突破)、金盘科技(干

变全球龙头、海外订单超预期)、固德威(组串逆变器高增长,储能电池和集成有望上量)、阿特

斯(一体化组件头部企业、深耕海外大储)、晶科能源(一体化组件龙头、topcon 明显领先)、比亚

迪(电动车销量持续向好且结构升级、电池外供加速)、科达利(结构件全球龙头、结构创新受

益)、亿纬锂能(动力&储能锂电上量盈利增长、消费类电池相对稳健)、宏发股份(继电器全球龙

头稳健增长、高压直流高增长)、思源电气(一次高压设备综合龙头、订单和盈利超预期)、鸣志

电器(步进电机全球龙头、机器人空心杯电机潜力大)、曼恩斯特(磨头龙头持续高增、多品类扩

张)、璞泰来(负极&隔膜涂覆全球龙头、布局复合铜箔等打造材料平台)、天赐材料(电解液&六

氟龙头、新型锂盐领先)、锦浪科技(组串式逆变器龙头、储能逆变器成倍增长)、晶澳科技(一

体化组件龙头、2023 年利润弹性可期)、钧达股份(Topcon 电池龙头、扩产上量)、福斯特(EVA

和 POE 胶膜龙头、感光干膜上量)、平高电气(特高压交直流龙头、业绩持续超预期)、德业股份

(并网逆变高增、储能逆变器和微逆成倍增长)、德方纳米(铁锂需求向好、锰铁锂技术领先)、

华友钴业(镍钴龙头、前聚体龙头)、尚太科技(负极一体化龙头)、爱旭股份(PERC 电池龙头、

-32%

-29%

-26%

-23%

-20%

-17%

-14%

-11%

-8%

-5%

-2%

1%

2022/8/26 2022/12/25 2023/4/25 2023/8/24

电力设备 沪深300