基金产品专题研究系列之三十三:基于基金视角下的风格轮动策略-20210221-广发证券-26页.pdf

需积分: 0 44 浏览量

2023-07-26

14:17:38

上传

评论

收藏 2.16MB PDF 举报

识别风险,发现价值 请务必阅读末页的免责声明

1 / 26

[Table_Page]

金融工程|量化投资专题

2021 年 2 月 21 日

证券研究报告

[Table_Title]

基于基金视角下的风格轮动策略

基金产品专题研究系列之三十三

[Table_Summary]

报告摘要:

近年来市场风格表现各异,分化明显。在 2020 年,A 股市场整体迎来

普涨格局,但结构分化差异明显。无论从主要宽基指数、风格、行业、

细分行业、个股层面上看,整体继续延续 2019 年结构分化行情,板块

之间表现差异较大。

“头部”基金定价权越来越高。最近几年,基金投资逐渐得到个人投

资者的认可。个人投资者资金不断流入到基金中,且不断往绩优基金

中流入。“明星”基金经理管理的绩优基金的规模不断增加,使得市场

上“头部”基金经理管理的基金的风格、行业配置、持仓个股在市场

上的定价权越来越提升。绩优基金的整体风格变动也逐渐对市场产生

越来越重要的影响。本篇专题从主动权益基金的风格判定中出发,研

究基金的风格走势对市场风格轮动的参考意义。

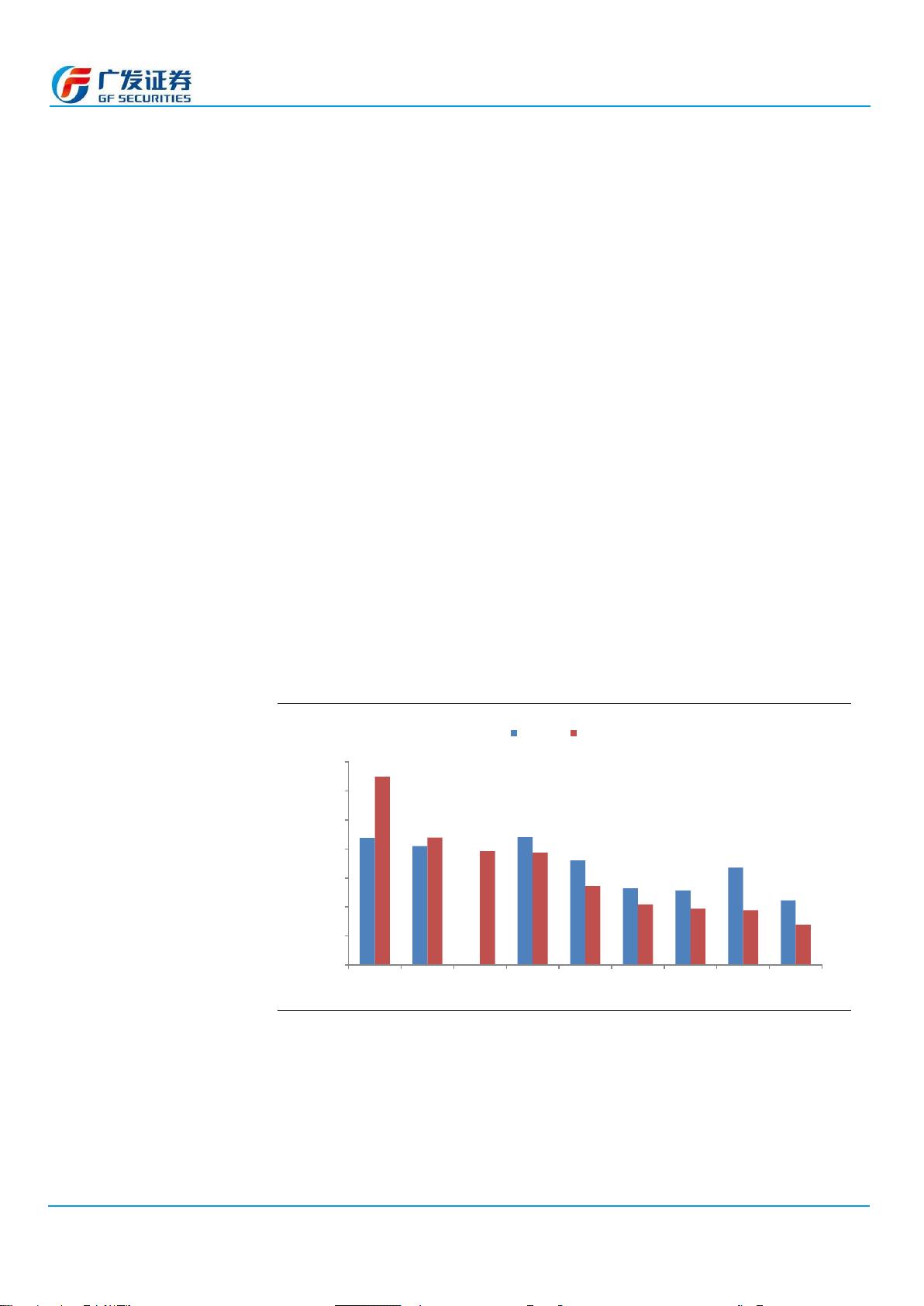

基于基金视角的风格轮动策略。基于主动权益基金规模、收益表现等

因素考虑,筛选出能代表市场风格走势的基金,基于基金风格判断市

场风格在历史回测期内表现显著;同时,考虑每期持有两种风格情况

下,在月频调仓下,策略在回测期内取得年化收益率为 15.59%,而平

均风格指数年化收益率为 9.83%,年化信息比为 0.5,年度胜率为

61.54%。

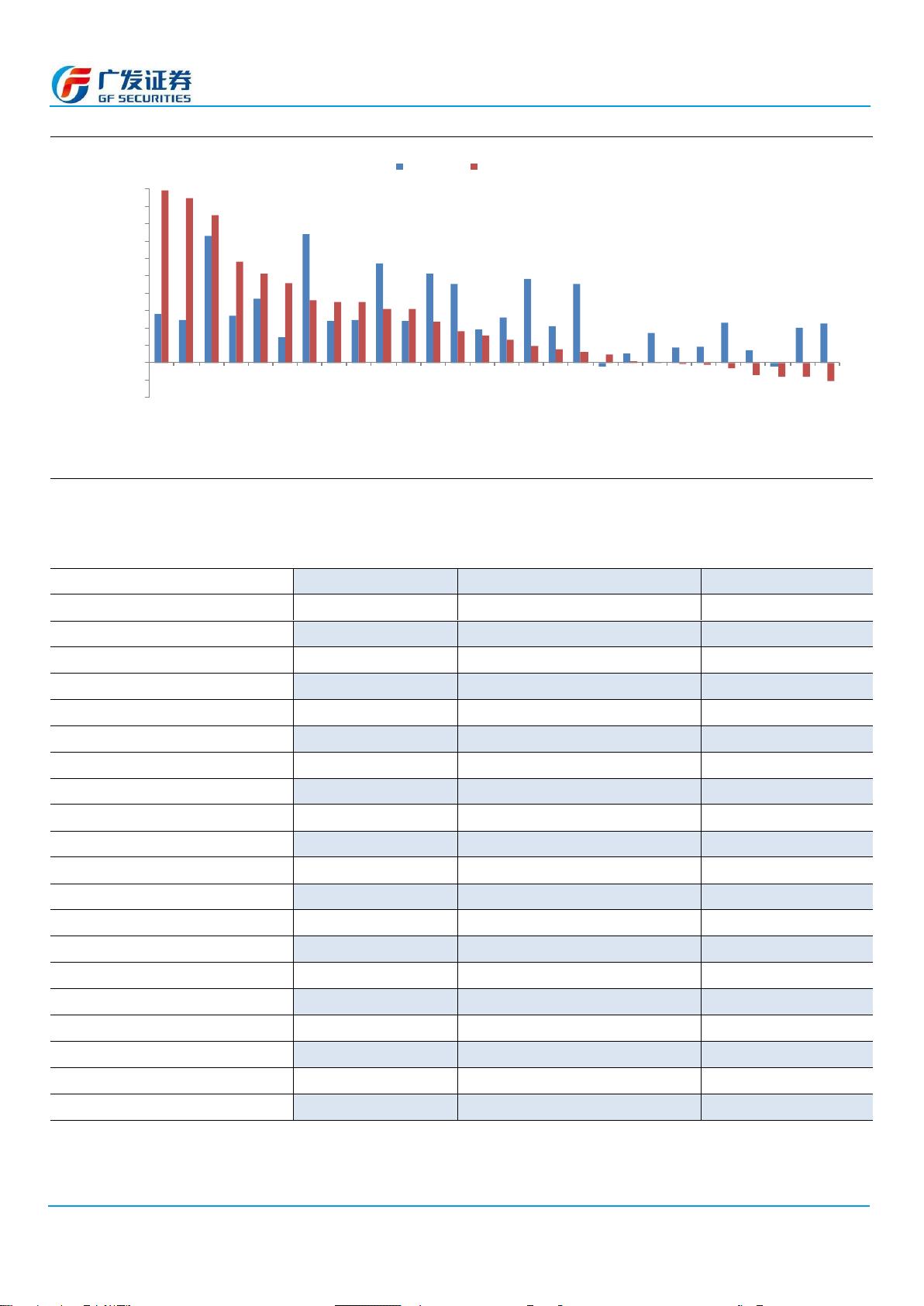

最新风格配置建议:基于主动权益基金最新的数据测算得到 2021 年 2

月份最新的风格配置推荐为:大盘成长、小盘价值。

核心假设风险。基于历史数据归纳得到的结论,注意因市场、政策等

因素表现,模型失效风险。

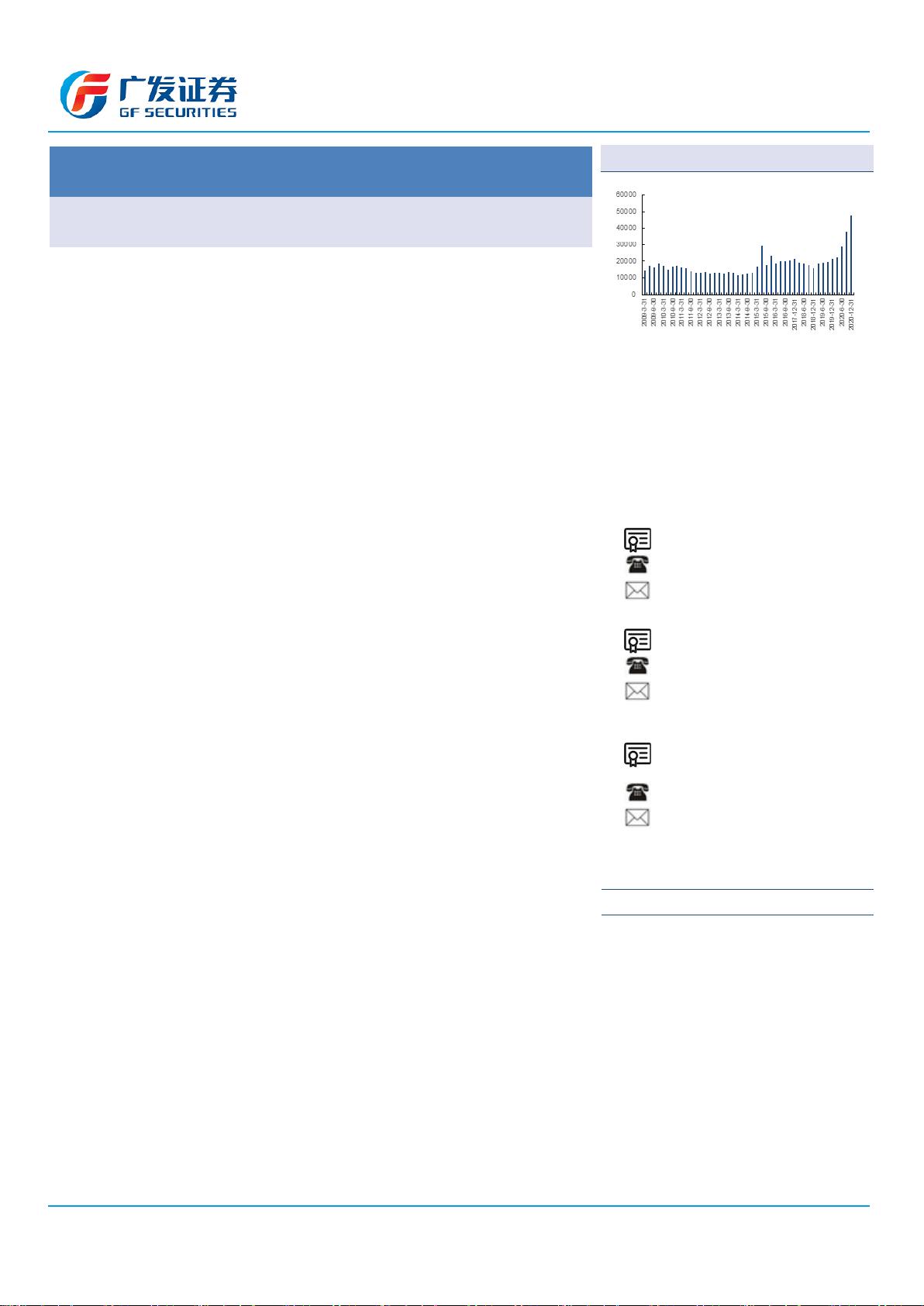

图:主动权益基金规模

数据来源:Wind, 广发证券发展研究中心

[Table_Author]

分析师:

陈原文

SAC 执证号:S0260517080003

0755-82797057

分析师:

罗军

SAC 执证号:S0260511010004

020-66335128

分析师:

安宁宁

SAC 执证号:S0260512020003

SFC CE No. BNW179

0755-23948352

请注意,陈原文,罗军并非香港证券及期货事务监察委员会

的注册持牌人,不可在香港从事受监管活动。

[Table_DocReport]

相关研究:

从整体趋势、新发基金、高频

数据看主动型权益基金风格

配置:公募基金四季报点评

2021-01-24

当前市场估值水平如何

2021-01-02

基金组合配置 2021 年投资策

略:鉴机识变,变中求胜

2020-12-03

480818

972918117公共联系人2021-02-21 11:13:46

剩余25页未读,继续阅读

资源评论