农业行业非洲猪瘟系列深度报告二:疫情下的非典型周期,抢占猪周期制高点-0210-国泰君安-21页.pdf

需积分: 0 140 浏览量

2023-07-26

14:29:46

上传

评论

收藏 1.54MB PDF 举报

请务必阅读正文之后的免责条款部分

[Table_MainInfo]

[Table_Title]

2019.02.10

疫情下的非典型周期 抢占猪周期制高点

——非洲猪瘟系列深度报告二

钟凯锋(分析师) 鲁家瑞(分析师) 李晓渊(分析师)

021-38674876 021-38677618 021-38674936

zhongkaifeng@gtjas.com lujiarui@gtjas.com lixiaoyuan@gtjas.com

证书编号

S0880517030005 S0880518070001 S0880518070003

本报告导读:

生猪养殖板块踏入“W”型二次探底阶段,周期反转逻辑不断强化,看好 2019 年金

猪大年行情。

摘要:

[Table_Summary]

踏入“W”型二次探底阶段,周期反转逻辑不断强化。目前市场猪价持续

低迷,已步入本轮猪周期中的第二轮亏损期,叠加非洲猪瘟疫情造成的补

栏低迷、跨省调运仍有较多困难及扑杀去产能,养殖户们将步入过剩产能

加速淘汰期。而产能淘汰过后必然迎来生猪市场供过于求格局的逆转,

2019 年猪周期反转可能性将进一步加强,布局 2019 金猪大年。相关标的:

温氏股份、天邦股份、新希望、牧原股份、正邦科技等;产业链相关标的:

圣农发展、海大集团、生物股份等,给予增持评级。

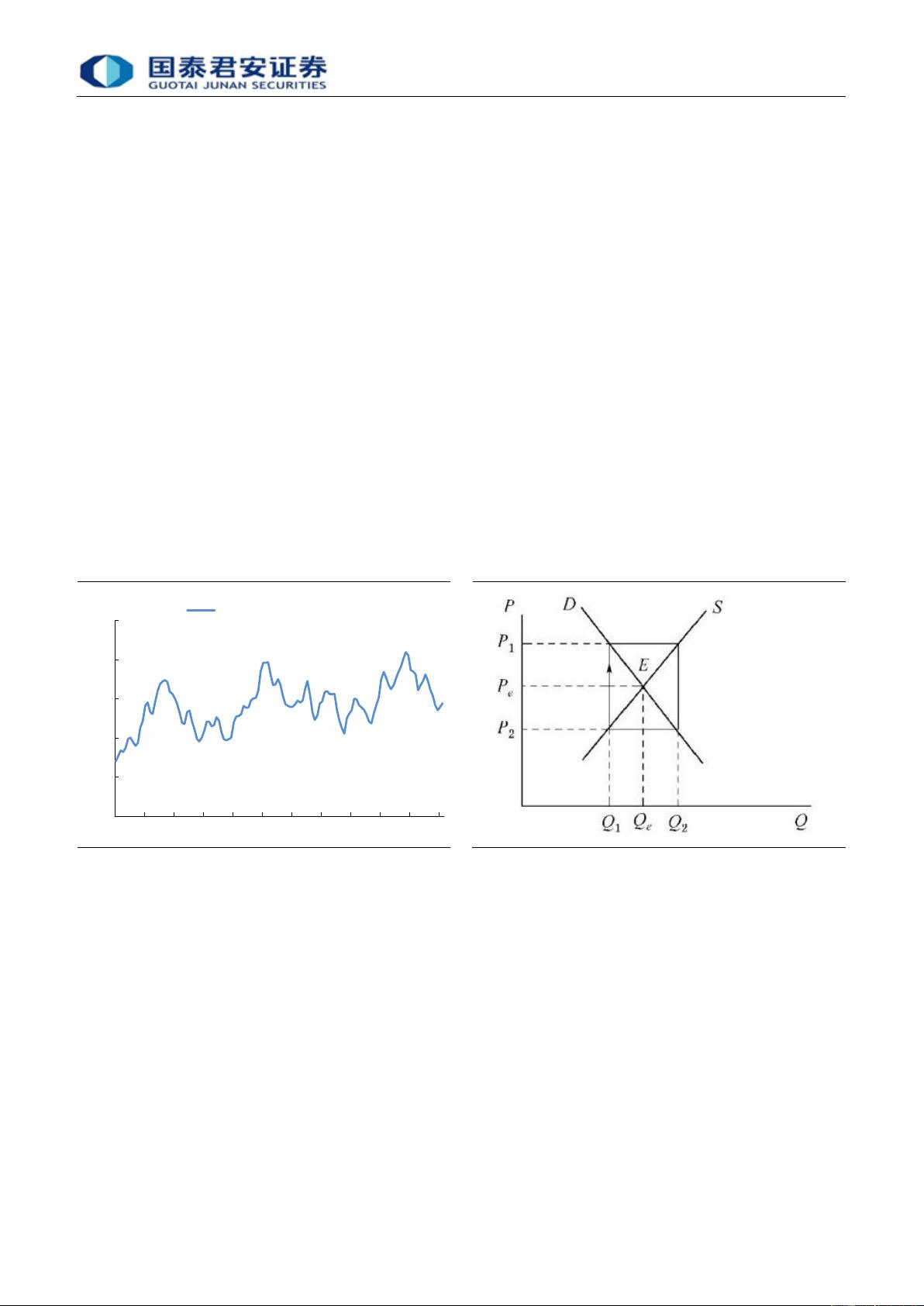

复盘典型猪周期:2018H1 对应 2013H1,2018H2 确是 2014H2。猪周期

的运转符合蛛网模型,以国内当前国情来看,生猪的产能节奏又更多取决

于散养户这个群体。我们复盘上一轮周期,发现周期底部基本维持 2 年之

久,单头亏损 100 元以上的时间累积达到 7 个月,持续的亏损最终击垮养

殖户对后市的养殖信心,淘汰能繁母猪,行业实现彻底反转。对应到当下,

我们认为没有发生非洲猪瘟之前,2018 年上半年对应上轮 2013 年上半年

的周期位置;发生非洲猪瘟后,2018 年下半年对应的却是 2014 年下半年

的周期位置,非洲猪瘟加快散养户亏损,周期提前反转。

疫情下的非典型猪周期,周期蓄力反转。我们认为非洲猪瘟在国内爆发打

乱了原有的周期节奏和外在表征,为了有所区别,我们称之为“非典型猪

周期”,判断结论如下:1)非洲猪瘟没有疫苗,而且该疫情杀伤力大,参

考国内历史疫情影响意义不大;2)国内生猪养殖密度大,而且调运频繁,

非洲猪瘟在国内的破坏力大,参考国外该疫情的影响意义也不大。当前生

猪养殖已经率先进入周期底部的第二个亏损周期,春节后猪价有望再度下

探,届时全行业将经历完整的周期亏损阶段,现金消耗殆尽,叠加疫情造

成的养殖信心崩溃,就会出现行业性淘汰适龄能繁母猪,周期见底反转。

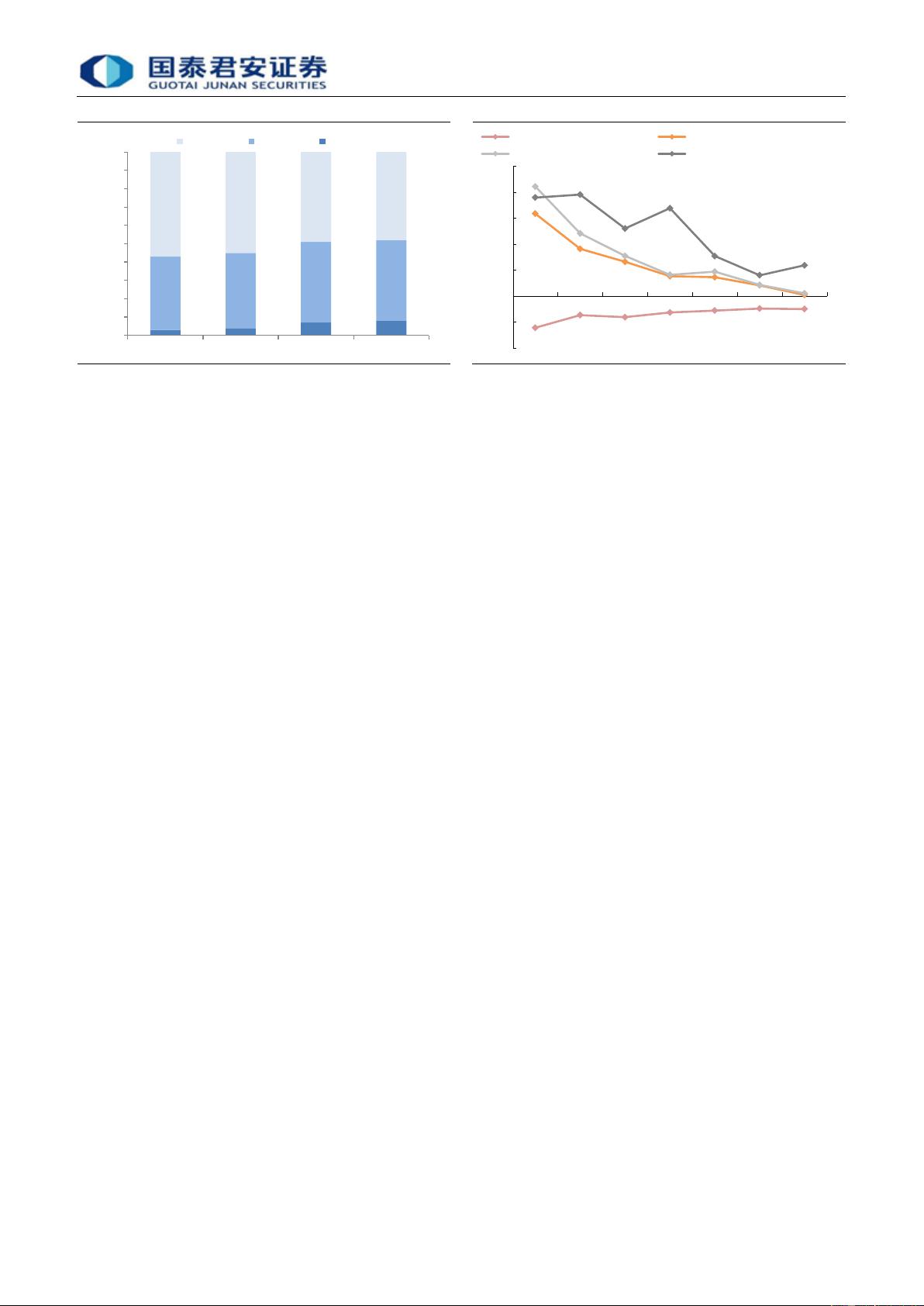

估值仍在底部,分享周期与成长的盛宴。我们统计了一下生猪板块标的生

猪头均市值,发现当前温氏与牧原的 2019 年头均市值仅为 5000 元左右,

与周期高位的万元市值相比还有一倍空间;除此之外,正邦科技与天邦股

份的头均市值平均不到 2000 元,未来仍有 2-3 倍的空间。在把握标的上,

我们复盘历史发现:1)周期进入底部,在反转预期形成期间,要选择具

备成本优势,有价值锚定的稳健标的;2)当周期临近拐点或者进入右侧

后,应该选择高β标的(成本虽然高,但是价格上涨导致利润弹性更高)。

风险提示:1、宏观经济不及预期,造成消费者对猪肉消费出现大幅度下

滑,猪价现有供需分析框架失效。2、集团化养殖企业由于自身对疫情不

重视,发生大规模疫情感染。

[Table_Invest]

评级: 增持

上次评级: 增持

[Table_subIndustry]

细分行业评级

农产品加工 增持

农业服务业 增持

基础农业生产 增持

[Table_Report]

相关报告

农业:《熟悉的 W 型二次探底,熟悉的猪周

期反转》

2019.01.27

农业:《需求略有扰动,反转依然确定》

2019.01.21

农业:《淘汰见加速趋势,2019 年就是金猪

年》

2019.01.14

农业:《疫情积蓄发酵 周期蓄力反转》

2019.01.06

农业:《聚焦三农与乡村振兴 农业迎黄金

发展期》

2019.01.01

行

业

深

度

研

究

农业

股

票

研

究

证

券

研

究

报

告

剩余20页未读,继续阅读

资源评论