请仔细阅读本报告末页声明

证券研究报告 | 公司深度

2023 年 05 月 04 日

雅克科技(002409.SZ)

AI 驱动 HBM 放量,前驱体龙头迎崭新机遇

受 AI 服务器拉动,HBM 进入高景气。AI 训练、推理所需计算量呈指数

级增长,2012 年至今计算量已扩大 30 万倍。处理 AI 大模型的海量数据

需要宽广的传输“高速公路”即带宽来吞吐数据。HBM(高带宽存储器)

带宽相比 DRAM 大幅提升。SK 海力士的 HBM3 产品带宽高达 819GB/s。

同时,得益于 TSV 技术,HBM 的芯片面积较 GDDR 大幅节省。因而是最

适用于 AI 训练、推理的存储芯片。经我们测算,受 AI 服务器增长拉动,

HBM 需求有望在 2027 年增长至超过 6000 万片。

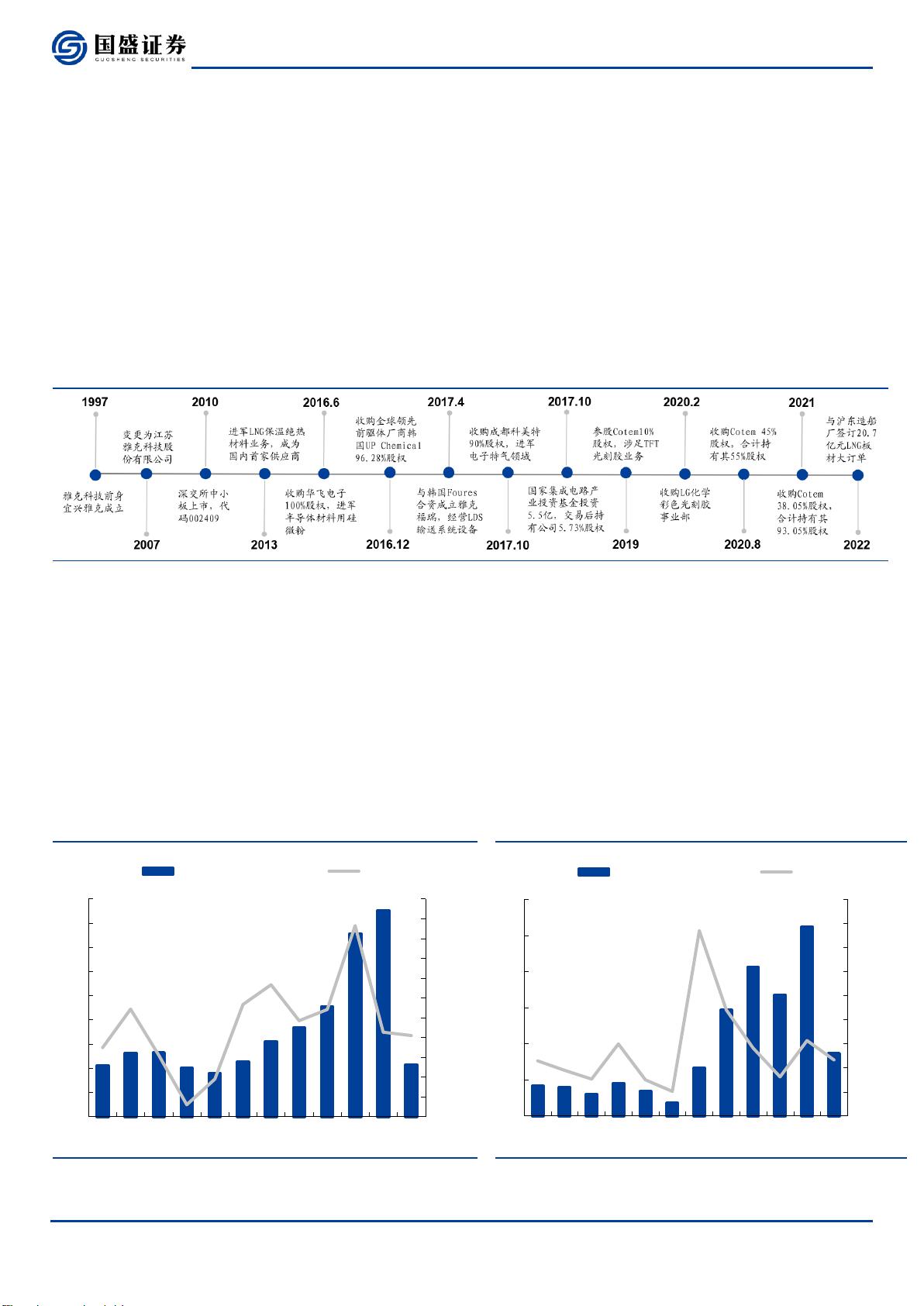

雅克为 SK 海力士前驱体核心供应商,有望受益 HBM 行业机遇。前驱体

是用于半导体薄膜沉积 CVD、ALD 工艺的材料,下游以存储芯片为主。前

驱体主要应用于先进制程芯片,随制程发展历史需求维持较快增速。目前

主要用于 AI 服务器的 HBM3 由 8 个或 12 个 DRAM 裸片堆叠制成,这意

味着其前驱体用量将实现大幅增长。并且,HBM 使用前驱体的单位价值

量也呈倍数级增长。在 AI 驱动 HBM 高增的背景下,前驱体有望迎来崭新

发展机遇。目前全球仅 SK 海力士、三星、美光三家厂商具备 HBM 生产能

力。其中,SK 海力士最早于 2014 年推出 HBM,相比对手显著先发优势

显著。2023 年 4 月,海力士宣布发布 12 片堆叠的 HBM3 产品。根据

CINNO,SK 海力士在全球高附加值 HBM 市场占 70%-80%份额,雅克科

技为 SK 海力士前驱体材料全球范围内的核心供应商,有望核心受益。

海外供给遇不可抗力,LNG 板材高景气持续。LNG 运输船危险系数高、

制造难度大,被称为“沉睡的氢弹”,因而其核心材料复合板材制造、认

证壁垒高。目前全球仅包括雅克科技、韩国 Dongsung、韩国 Hankuk 在

内的极少数厂商具备 LNG 复合板材供应能力。2022 年,全球船东订购了

184 艘 LNG 运输船,同比 2021 年全年总数呈翻倍增长。其中,由于我国

沪东造船厂、江南造船厂已于近年突破大型 LNG 运输船制造能力,2022

年共承接 59 艘船订单,占全球总订单 32%。雅克为国内唯一经法国 GTT

认证的 LNG 板材厂商,订单持续超预期。2023 年 4 月 21 日,公司 LNG

板材主要对手韩国 Hankuk 遭遇不可抗力,有望使公司订单进一步增长。

盈利预测与估值建议:我们预计公司 2023-2025 年营业收入分别为

63.01/89.53/100.44 亿元,归母净利润分别为 8.53/13.14/16.02 亿元,对

应 PE 分别为 35.7/23.2/19.0 倍。公司是电子材料平台型厂商。未来将围

绕一系列先进制程材料进行延伸。同时,AI 服务器驱动 HBM 放量,公司

前驱体业务有望迎来崭新增长机遇,维持“买入”评级。

风险提示:物流超预期受阻,下游需求低于预期,竞争格局恶化,测算存

在误差。

财务指标

2021A

2022A

2023E

2024E

2025E

营业收入(百万元)

3,782

4,259

6,301

8,953

10,044

增长率 yoy(%)

66.4

12.6

47.9

42.1

12.2

归母净利润(百万元)

335

524

853

1,314

1,602

增长率 yoy(%)

-19.0

56.6

62.8

53.9

21.9

EPS 最新摊薄(元/股)

0.70

1.10

1.79

2.76

3.37

净资产收益率(%)

5.6

6.7

9.9

13.3

14.1

P/E(倍)

90.9

58.1

35.7

23.2

19.0

P/B(倍)

5.1

4.7

4.2

3.6

3.1

资料来源:Wind,国盛证券研究所 注:股价为 2023 年 5 月 4 日收盘价

买入(维持)

股票信息

行业

半导体

前次评级

买入

5 月 4 日收盘价(元)

63.96

总市值(百万元)

30,440.33

总股本(百万股)

475.93

其中自由流通股(%)

66.93

30 日日均成交量(百万股)

15.76

股价走势

作者

分析师 郑震湘

执业证书编号:S0680518120002

邮箱:zhengzhenxiang@gszq.com

分析师 杨义韬

执业证书编号:S0680522080002

邮箱:yangyitao@gszq.com

分析师 王席鑫

执业证书编号:S0680518020002

邮箱:wangxixin@gszq.com

相关研究

1、《雅克科技(002409.SZ):前驱体核心供应商,新材

料布局驱动多维增长》2023-04-22

2、《雅克科技(002409.SZ):获沪东造船厂订单,LNG

板材业务迎来放量拐点》2022-09-15

3、《雅克科技(002409.SZ):晶圆扩张加速,一站式电

子材料供应商展翅翱翔》2022-06-06

-32%

-16%

0%

16%

32%

48%

64%

80%

2022-05 2022-08 2022-12 2023-04

雅克科技

沪深300

剩余29页未读,继续阅读

资源评论

职场程序猿

- 粉丝: 6218

- 资源: 3706

最新资源

- sensors-18-03721.pdf

- Facebook.apk

- 推荐一款JTools的call-this-method插件

- json的合法基色来自红包东i请各位

- 项目采用YOLO V4算法模型进行目标检测,使用Deep SORT目标跟踪算法 .zip

- 针对实时视频流和静态图像实现的对象检测和跟踪算法 .zip

- 部署 yolox 算法使用 deepstream.zip

- 基于webmagic、springboot和mybatis的MagicToe Java爬虫设计源码

- 通过实时流协议 (RTSP) 使用 Yolo、OpenCV 和 Python 进行深度学习的对象检测.zip

- 基于Python和HTML的tb商品列表查询分析设计源码

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈