通信行业中期策略:国内刻意加速5G,全行业景气度将超预期-0722-财通证券-31页.pdf

需积分: 0 180 浏览量

2023-07-28

11:26:07

上传

评论

收藏 1.65MB PDF 举报

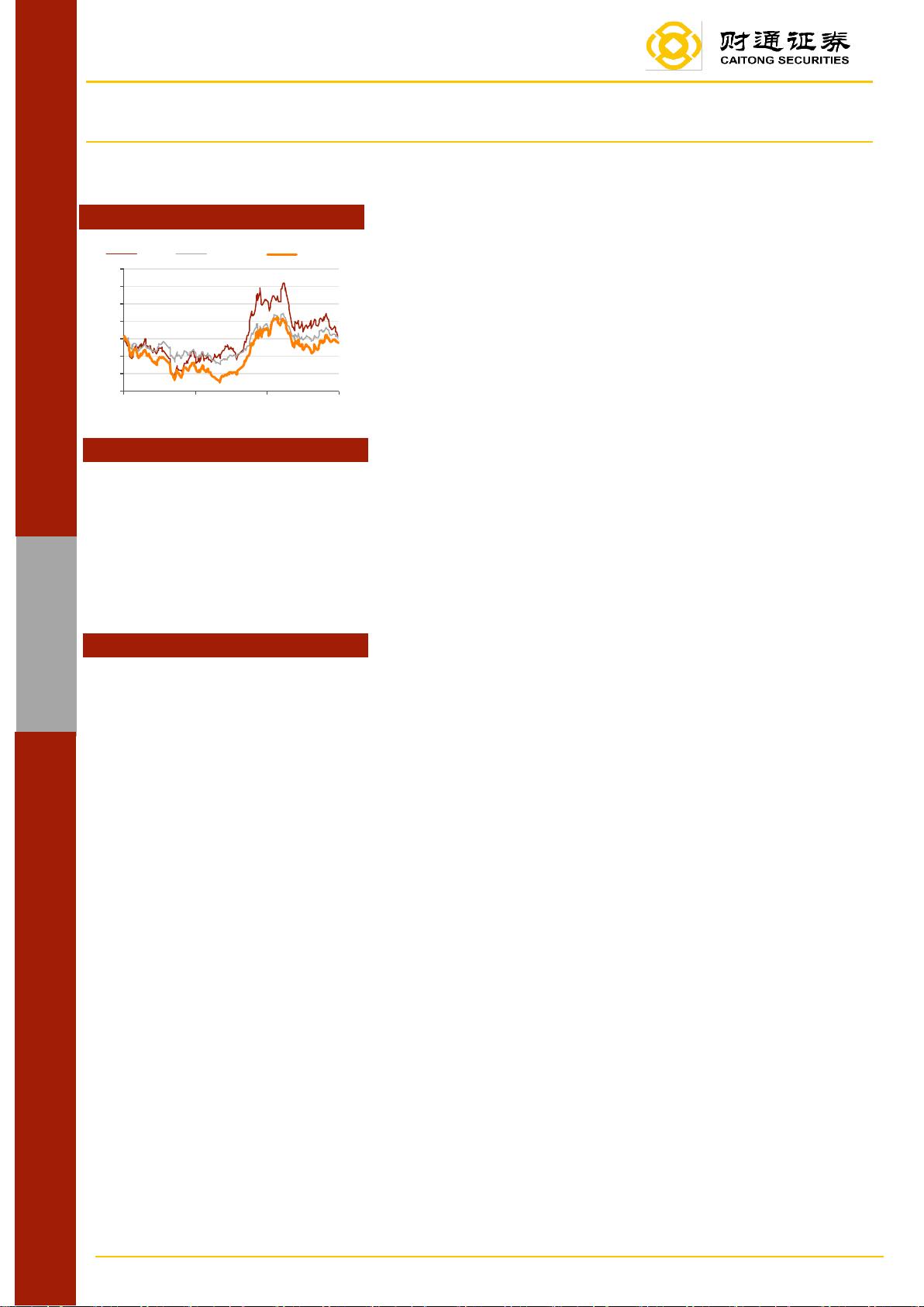

最近一年行业指数走势

-29%

-20%

-10%

0%

10%

20%

29%

39%

2018-07 2018-11 2019-03

通信

上证指数

深证成指

行

业

中

期

策

略

公

司

研

究

财

通

证

券

研

究

所

投资评级:增持(维持)

2019 年 07 月 22 日

通信行业 2019 中期策略

计

算

机

软

件

与

服

务

证

券

研

究

报

告

通

信

投 资要点:

上半年面临外部打压,中国刻意加速 5G。上半年虽受贸易摩擦和

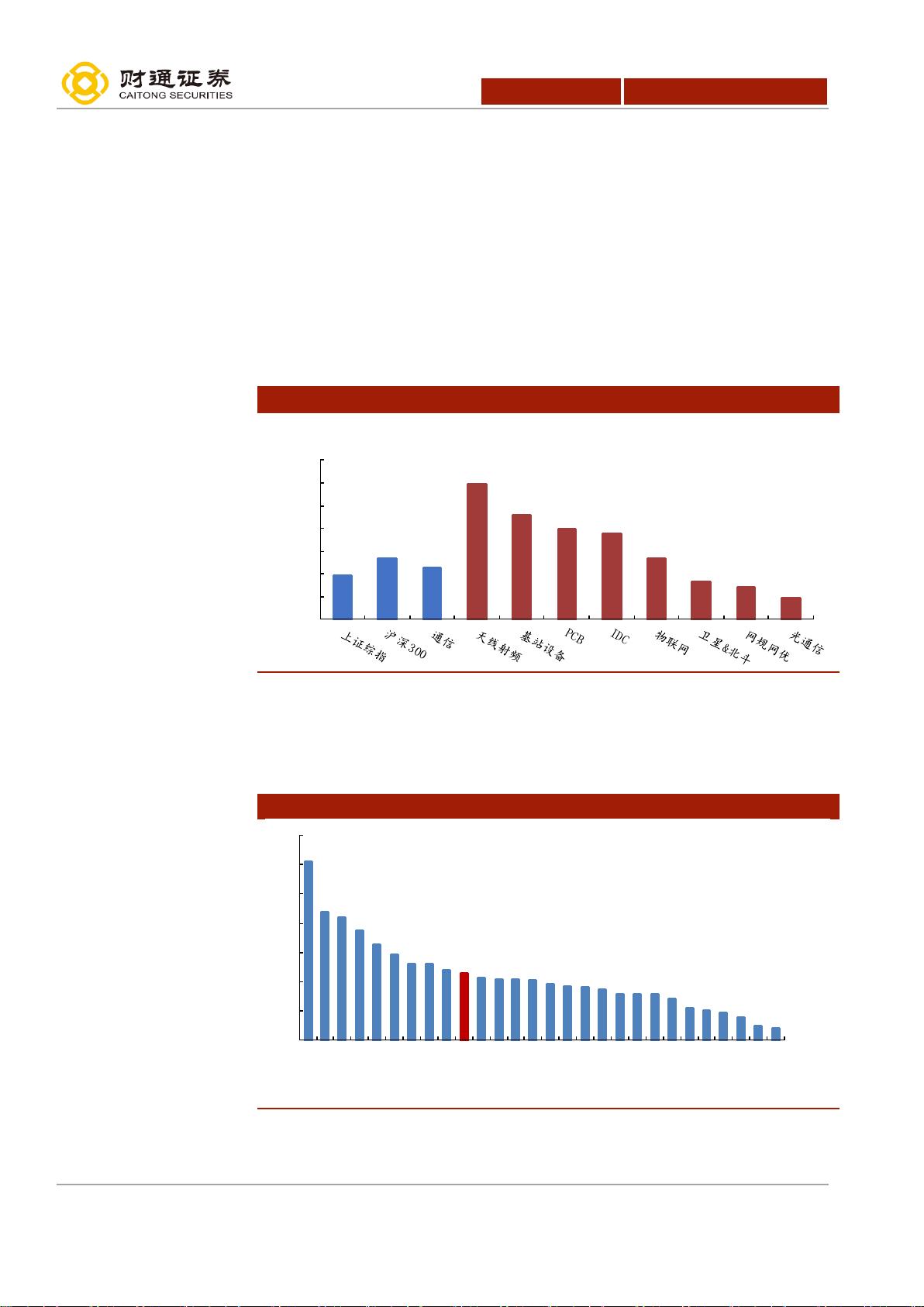

华为禁售的影响,但通信指数上涨 22.88%,市场表现在 28 个申万

一级行业板块中排名第十。受益于 4G 与 5G 共振,天线射频上涨

59.86%,涨幅最大。上半年行业有两大积极变化,一是运营商 Capex

拐点出现,2019 年总投资将增长约 5.3%,其中 5G 投资占比约为

11-12%,并且无线侧投资将达到 1360 亿元,同比增长 16.4%,占比

上升至 45%;二是 5G 正式商用牌照提前落地。SA/NSA 混合组网方

案将大幅度加速 5G 部署速度。中美贸易摩擦、“华为事件”对中国

通信业是利好,加速和促进了国产替代和自主可控。

下半年展望:我们判断,下半年运营商的建设将会落地,组网方案

将向 SA 转移。随着 5G 终端陆续上市,运营商将会推出 5G 套餐,

北京和上海等重点城市实现全覆盖。第一,5G 建设加速,将带动自

主引领型技术快速发展,如主设备、天线、射频等板块具备业绩高

弹性。第二,运营商为流量的增长未雨绸缪,将加大对光模块(承

载)和物联网(应用)的投入,流量储备细分板块高成长可期。

主线一:5G 建设规模超预期,主设备技术和市场份额双领先。主

设备是 5G 盈利核心,价值链的驱动核心会从运营商转变到运营商+

主设备商,在 5G 产业投资中受益最为确定。超密组网带来基站数

将进一步增加,市场空间大幅提升。华为市场份额预计 40%以上,

中兴预计 25%以上,爱立信、诺基亚的份额保持稳定可能略有下降。

主线二:天线射频优先受益,业绩市值戴维斯双击。天线、射频厂

商受益 4G、5G 共振,强周期性带来业绩弹性。5G 建设中有望迎来

量价齐升,新技术、新材料将带来行业重新洗牌机会。产业链逐级

整合趋势已现,重点关注拥有大规模天线技术核心优势厂商以及与

主设备商深度合作厂商。

主线三:流量增长未雨绸缪,光模块行业快速发展。5G 人均流量

将达到 4G 的 6 倍,运营商采用 SA 网络方案后会加大对承载网的更

新换代和核心网的重新建设,电信市场进入新景气周期。5G 前传预

计带来 214 亿光模块规模,云计算流量增量将带来更加旺盛的数据

中心建设需求。数据中心光模块速率随流量升级,北美数据中心升

级到 100G/400G,国内数据中心升级到 40G/100G。今年二季度开始

逐步回暖,预计三、四季度恢复去年一、二季度高峰时期水平。

主线四:多连接和自主可控的 2B 应用,将会优先落地,大数据、

智慧城市、北斗价值凸显。5G 催生多产业融合场景落地。在政府大

力推动及平安城市、天网工程、雪亮工程等大型项目的带动下,我

国安防行业持续保持快速增长。北斗三号基本系统星座部署完成

“北斗+”将催生更多应用新模式。

风 险提示:5G 建设不及预期;中美贸易摩擦出现反复。

行

业

研

究

财

通

证

券

研

究

所

国内刻意加速 5G,全行业景气度将超预期

请阅读最后一页的重要声明

以才聚财,财通天下

证

券

研

究

报

告

联系信息

李宏涛

分析师

SAC 证书编号:S0160518080001

liht@ctsec.com

赵晖

联系人

zhaohui@ctsec.com

唐航

联系人

tanghang@ctsec.com

相关报告

1 《华为中兴订单不断,5G 推动下行业全面

复苏:通信行业周报》 2019-07-22

2 《中美重启贸易磋商,美国呼吁本国企业

与华为继续合作: 通信行业周报》

2019-07-14

3 《华为事件仍将反复,国内 5G 建设加快推

进:通信行业周报》 2019-07-07

剩余30页未读,继续阅读

资源评论