纺织服装行业“温故知新”系列之百丽复盘:渠道为王铸就龙头,改革初见成效-0717-华泰证券-26页.pdf

需积分: 0 14 浏览量

2023-07-27

12:37:26

上传

评论

收藏 1.38MB PDF 举报

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1

证券研究报告

行业研究/专题研究

2019 年07 月17 日

纺织服装 增持(维持)

张前 执业证书编号:S0570517120004

研究员 0755-82492080

zhang_qian@htsc.com

1《纺织服装: 疾风知劲草,精选优质品种》

2019.07

2《纺织服装: 行业周报(第二十七周)》

2019.07

3《歌力思(603808,增持): 轻奢旗舰,多品牌

运营渐入佳境》2019.06

资料来源:Wind

渠道为王铸就龙头,改革初见成效

华泰纺服“温故知新”系列之百丽复盘

核心观点

百丽凭借“多品牌+快速渠道扩张+强供应链掌控”的战略,长期位于国内

女鞋市占率第一。但在 2013 年之后行业进入调整期,公司渠道效率和品

牌力的问题逐渐凸显,业绩逐步下滑。我们认为,随着越来越多消费品公

司走入成熟期,要把握新时期消费品投资的关键,需要寻找可以在不同生

命周期持续创造超额收益的优质公司。

“品牌+渠道+供应链”优势,铸就“鞋王”地位

百丽长期位于国内女鞋市占率第一,我们认为百丽的成功主要依靠其“多品

牌矩阵+渠道跑马圈地+供应链强掌控”的战略。品牌方面,截至 2018 年底,

百丽拥有 13 个鞋类自有品牌、5 个鞋类代理品牌、19 个运动、服饰代理品

牌。渠道方面,百丽起初与分销商签订独家代理协议,随后与之成立合资公

司,并逐步收购分销商的零售业务,最终实现对终端渠道的把控。供应链方

面,公司采用了垂直一体化的组织模式,增强了对存货的管理能力。

传统渠道受到冲击叠加自身品牌力不足,百丽经历了较长时间的调整期

女鞋行业 2012-2013 年左右迎来了拐点,之后市场规模逐步放缓。同时,

随着电商的发展,传统渠道受到冲击。公司以往粗放式的渠道扩张难以持

续,尽管公司尝试进军线上,设立自己的垂直电商平台,但最终以失败告

终。此外,公司品牌调性不足和产品设计缺乏创新的问题也开始凸显,同

店收入下滑叠加渠道扩张放缓,公司业绩逐步下滑,市值也持续缩水。

私有化之后百丽积极进行调整,旗下运动、服饰业务谋求分拆上市

2017 年 4 月,高瓴资本、鼎晖投资等机构对百丽进行了收购并私有化退市,

高瓴成为百丽的控股股东。退市后,百丽进行了一系列的经营调整,尤其

是在渠道效率的提升上做了很多改革。线下渠道方面,进行了一系列数字

化升级;线上渠道方面,开始在天猫、唯品会、京东等平台电商设立旗舰

店,线上销售增长迅速。2019 年,百丽旗下运动业务滔博国际向港交所提

交招股书,拟在香港主板上市。

从百丽看新时期消费品投资的逻辑

百丽可以看作消费品公司完整生命周期的样板,以往投资者惯于用成长股

的视角研究消费品公司,随着越来越多的消费品公司走入成熟期,传统的

投资框架要进行调整。把握新时期消费品投资的关键,需要回归企业价值

的根本,即“企业价值来源于超额收益”。寻找长期牛股,就是寻找可以在不

同生命周期持续创造超额收益的公司。我们认为,消费品公司超额收益来

源于品牌、产品带来的溢价、高效的供应链、优秀的渠道效率,这三方面

保持竞争力的消费品公司才能获得持久的超额收益,从而为股东创造价值。

标的方面,重点推荐森马服饰、歌力思,建议关注海澜之家、地素时尚。

风险提示:消费需求下滑,市场竞争加剧。

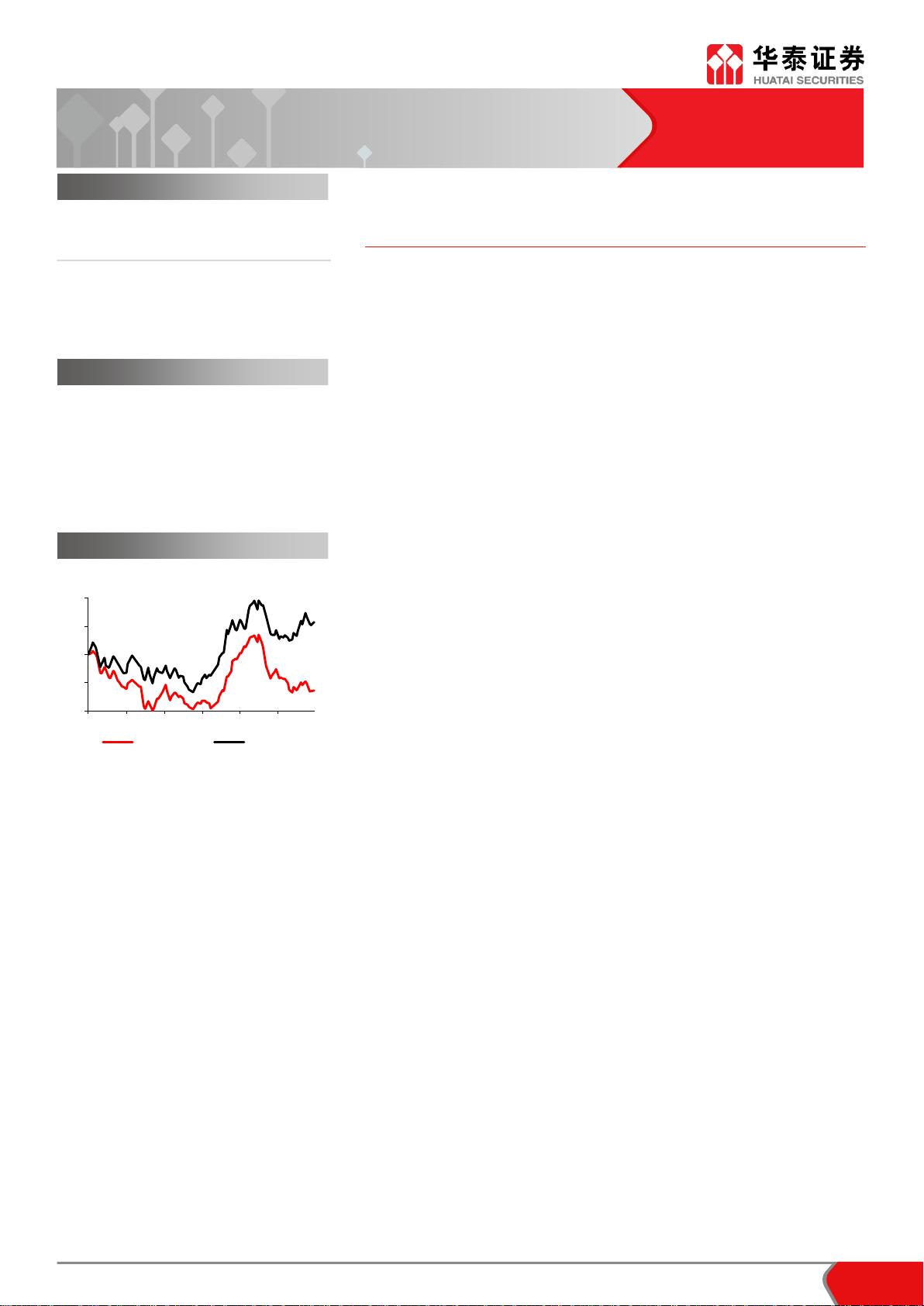

(20)

(10)

0

10

20

18/07 18/09 18/11 19/01 19/03 19/05

(%)

纺织服装 沪深300

一年内行业走势图

相关研究

行业评级:

剩余25页未读,继续阅读

资源评论