纺织服装行业:时尚消费,景气为先,个股择优-1226-国盛证券-49页.pdf

需积分: 0 176 浏览量

2023-07-27

12:14:09

上传

评论

收藏 2.36MB PDF 举报

请仔细阅读本报告末页声明

证券研究报告 | 行业策略

2019 年 12 月 26 日

时尚消费

景气为先,个股择优

时尚消费领域各赛道持续分化,化妆品/运动鞋服景气度高。时尚消费品

领域中各赛道 2019 年依旧体现出较明显的景气分化:1-11 月化妆品/服

装/珠宝社零累计增长 12.7%/3%/持平。当前市场处于人口老龄化、新生

代超前消费趋势明显的大环境下,利好渗透率提升阶段的化妆品/运动鞋

服消费,同时时尚服饰/珠宝等消费也处于升级阶段。在渠道变迁方面,

电商渠道红利仍在低客单价、高频、高标准度的消费品类中得以释放,化

妆品表现最为明显:2018 年化妆品网络零售增速高达 36.2%,高出整体

消费品零售 12.3pcts。

化妆品:把握渗透率提高&电商红利的主线,但需关注格局。化妆品消费

处于意识普及/升级阶段,见效较快的功能性护肤品类符合消费者对化妆

品的需求升级趋势,正在成为新一轮增长热点,润百颜/玉泽等品牌显示

出强劲增长力。电商是化妆品行业本轮发展的核心渠道,估算 A 股标的珀

莱雅/ 上 海 家 化 / 丸 美 股 份 2019 年 Q1-Q3 电 商 增 速 分 别 为

60%+/20%+/20%左右,从化妆品牌的天猫店铺粉丝量增长来看,预期

化妆品行业的电商红利期仍将延续。竞争格局方面,由于化妆品兼具产品

技术壁垒和较高品牌溢价,在产品质量与营销能力的综合作用下呈现头部

国际品牌>头部国产品牌≈当期新锐品牌>其他品牌的竞争格局。综合来

看,现阶段各类品牌在打破地域限制的电商平台上正面交锋,流量红利仍

在,获取难度提升,关注公司电商运营能力与拳头产品打造效果。

品牌服装:乏善可陈,运动鞋服风景独好。服装行业整体运行平稳,自上

而下运动鞋服景气度持续提升,2020 年运动鞋服行业有望保持 10%以

上增速增长:1)居民生活习惯转变及大型赛事(2020 年东京奥运会及

2022 年北京冬奥会)驱动带来运动鞋服渗透率提升(中国 10% vs 全球

平均 15%);2)我们认为 2020 年运动时尚风潮依旧,FILA/中国李宁等

品牌店效有望持续提升,当前月店效分别为 80 万/60-100 万。长期看运

动产业链整体格局稳定,龙头竞争力明显:品牌 CR5 持续增长至近 70%,

耐克/阿迪达斯/安踏/李宁均有双位数以上销售增速,申洲国际为代表的

制造商和滔搏/宝胜为代表的零售商表现优异。自下而上比音勒芬/地素时

尚等终端管理持续优化的品牌销售佳,我们预计 2020 年公司同店水平能

够维持双位数增长。

黄金珠宝:消费平稳,产品升级与渠道下沉并进。2019 年珠宝行业收入

端表现平淡,但金价上行给龙头公司带来盈利改善,老凤祥、周大生

2019Q1-Q3 业绩增速 15%+,我们判断未来珠宝消费在黄金震荡上行中

叠加渗透率提升与产品升级驱动下增长稳定:1)三四线城市珠宝消费潜

力大推动国内龙头品牌在原有渠道布局优势下持续下沉。 2019 年 Q1-

Q3,周大福/老凤祥/周大生门店数分别净增加 242/133/188 家。2)消费

水平与个性化需求的提升带动珠宝产品升级。黄金类产品精品化、个性化,

同时 K 金/铂金/镶嵌类产品比例提升。黄金珠宝龙头老凤祥加速产品创新

迭代,更新率超过 20%,周大生素金/镶嵌产品比重提升,迎合行业需求。

投资建议。全年看好高景气度的运动鞋服产业链及化妆品行业。1)运动

产业链推荐打开国际化大门的安踏体育、全球最大一体化制造商申洲国

际、复苏中的国民龙头品牌李宁和全国最大运动零售商滔搏。2)化妆品

行业处于快速成长期,核心推荐打通核心保湿因子玻尿酸概念全产业链的

华熙生物,建议关注多品牌化妆品集团上海家化;3)品牌服饰推荐终端

持续靓丽的比音勒芬、地素时尚;4)珠宝行业推荐产品升级+渠道下沉

进展中的龙头公司老凤祥。

风险提示:终端消费低迷;各公司门店扩张不及预期,新业务开展不顺等。

增持(维持)

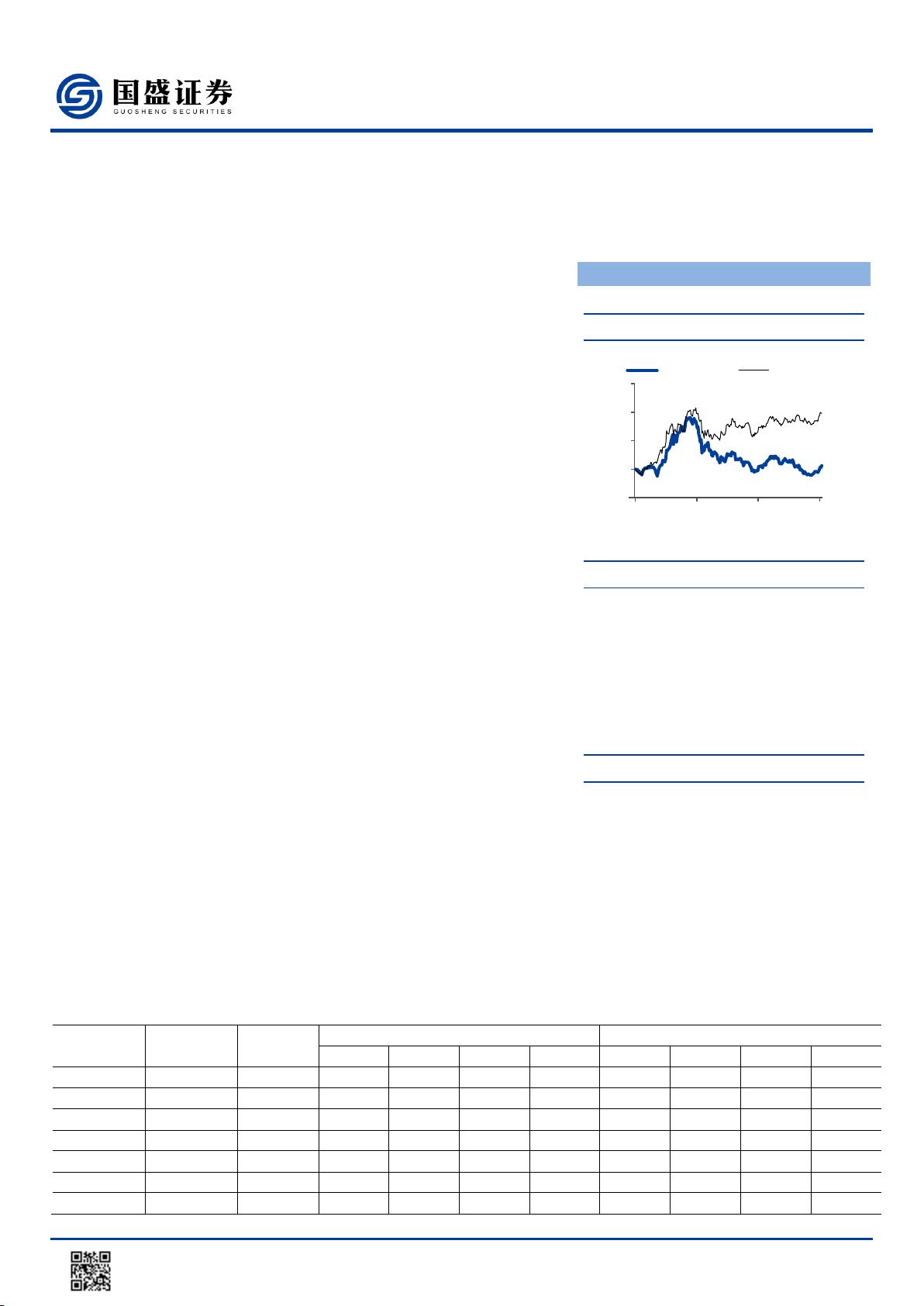

行业走势

作者

分析师 鞠兴海

执业证书编号:S0680518030002

邮箱:juxinghai@gszq.com

分析师 刘畅

执业证书编号:S0680519070002

邮箱:liuchang@gszq.com

研究助理 杨莹

邮箱:yangying1@gszq.com

相关研究

1、《纺织服装:一文总结时尚消费 2019 中报》2019-09-

02

2、《纺织服装:运动鞋服:风景独好,龙头对话》2019-

08-16

3、《时尚消费 2019 中期策略:优选赛道,关注经营》

2019-05-13

重点标的

股票

股票

投资

EPS

(元)

P

E

代码

名称

评级

2018A

2019E

2020E

2021E

2018A

2019E

2020E

2021E

02020

安踏体育

买入

1.53

2.01

2.61

3.19

42.9

32.6

25.1

20.5

02313

申洲国际

买入

3.00

3.50

4.10

4.80

32.0

27.7

23.7

20.1

02331

李宁

买入

0.31

0.60

0.73

0.89

70.5

40.3

35.3

29.7

002832

比音勒芬

买入

0.95

1.32

1.67

2.07

27.1

19.4

15.3

12.4

603587

地素时尚

买入

1.43

1.61

1.89

2.18

17.3

15.3

13.0

11.2

688363

华熙生物

买入

0.88

1.25

1.65

2.08

90.0

63.3

48.1

38.3

600612

老凤祥

买入

2.30

2.72

3.22

3.77

20.4

17.3

14.6

12.5

资料来源:贝格数据,国盛证券研究所

-16%

0%

16%

32%

48%

2018-12 2019-04 2019-08 2019-12

纺织服装

沪深300

剩余48页未读,继续阅读

资源评论