余晶晶等:竞争、资本监管与商业银行效率优化 2019 年第 8 期

1

附 录

正文未报告部分

附录一:正文中对商业银行效率的统计描述

商业银行效率的描述性分析:

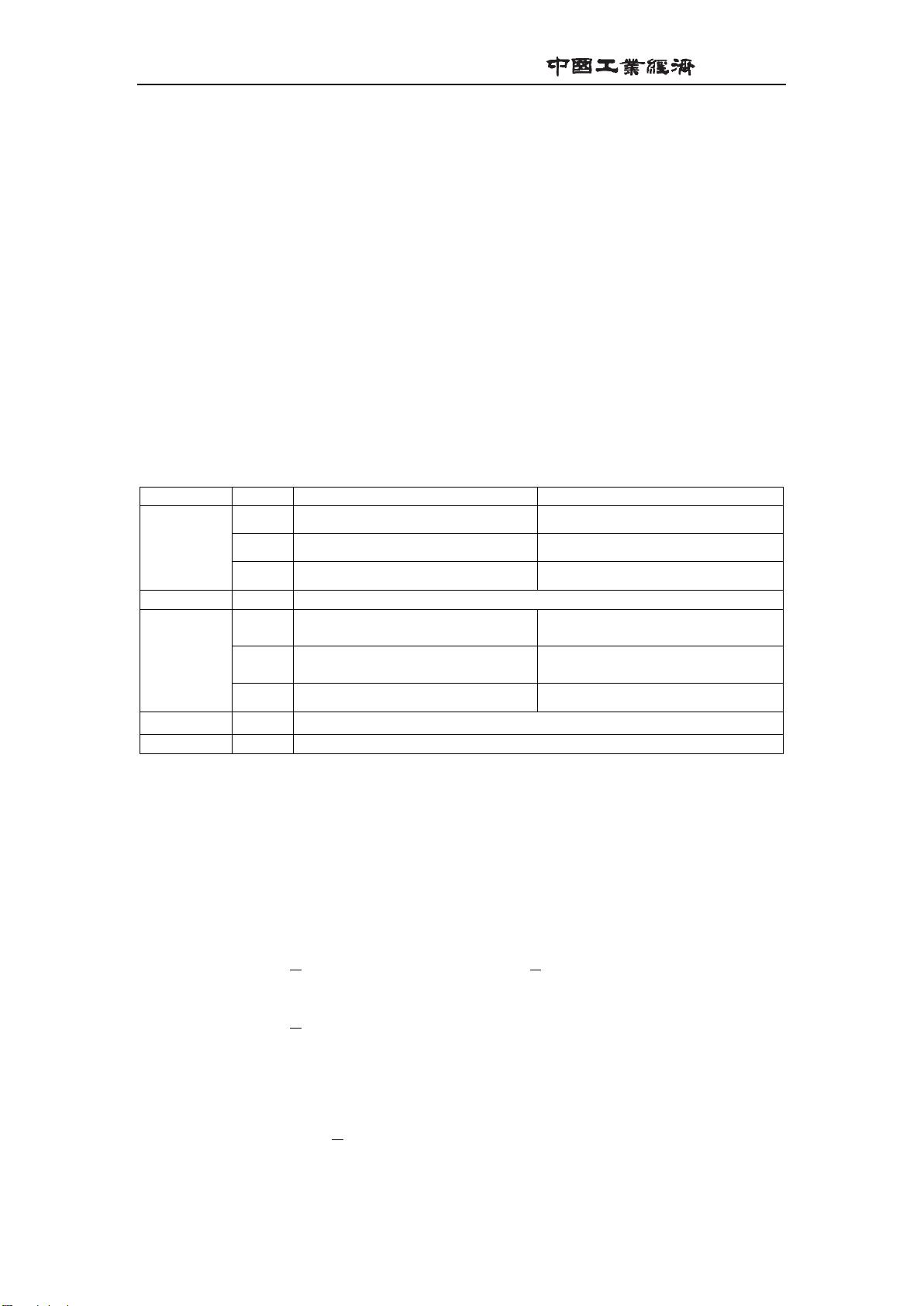

表 2:2007-2016 年商业银行的利润效率及成本效率均值

年份

成本效率

利润效率

年份

成本效率

利润效率

2007

0.873322

0.6653767

2012

0.8875651

0.8095132

2008

0.880783

0.7622355

2013

0.8885701

0.8269008

2009

0.8878652

0.7662597

2014

0.9081337

0.8454165

2010

0.8711206

0.7939487

2015

0.8644498

0.7328518

2011

0.8772877

0.8058684

2016

0.8542903

0.6706339

资料来源:Bankscope、Wind 数据库,经计算所得。

由表 2 可知,商业银行的利润效率呈逐渐增加趋势,成本效率在 2010 年下降后又呈逐

步上升趋势,成本效率的年化均值要高于利润效率,但成本效率和利润效率均在 2015 年、

2016 年这两年呈现下降趋势。详细考察所有权不同的商业银行效率,如图 2 所示,成本效

率方面,股份制商业银行的成本效率最高,大型国有商业银行的成本效率最低;利润效率方

面,农村商业银行的效率最高,其次是大型国有商业银行。造成商业银行效率不同的可能原

因在于面临硬预算约束的商业银行效率比面临软预算约束的商业银行效率高。由于服务等软

信息优于硬信息的运用、简单的机构组织、商业银行与客户之间紧密的联系会提高商业银行

的成本效率,一般来说,股份制商业银行比大型国有商业银行的组织机构简单、预算软约束

现象较少,且股份制商业银行由于竞争的压力一般会主动与客户维护较为紧密的关系,故成

本效率较高。节省假说认为商业银行配置较少的资源去监测信贷,虽然短期可以节省成本,

但是长期不良贷款率较高故长期收益较差。农村商业银行有固定的关系信贷优势、大型国有

商业银行盈利能力较强,是其克服节省假说弊端,获得长期收益从而利润效率较高的原因之

一。

中国商业银行的成本效率年化均值要高于利润效率,表明商业银行控制成本的能力要明

显优于创造利润的能力,从两个方面可以解释造成此种现象的原因:一是商业银行目前面临

的管制仍然较多,利率管制、信贷管制、资本水平管制、政府干预等原因限制了商业银行盈

利能力的增加;二是商业银行面临竞争压力有限,在预算软约束的因素影响下,主动创造利

润的动机较小,种种原因说明目前中国商业银行亟需改革以提升参与市场化竞争水平来增强

利润创造能力。

评论0