工商业储能行业深度报告:可观的IRR弹性将激发需求倍增.docx

版权申诉

179 浏览量

2023-10-01

01:16:48

上传

评论

收藏 462KB DOCX 举报

工商业储能行业深度报告:可观的 IRR 弹性将激发需求倍增

一、工商业储能:用户侧储能的重要组成部分

1.1 工商业储能是指在工业或商业终端使用的储能系统

根据应用场景的不同,电化学储能可分为电源侧、电网侧和用户侧。用户侧可细分为工商业和户用两个场景。根据终端用户处

于电表前后的相对位置,可分为表前、表后两侧。

工商业储能是指在工业或商业终端使用的储能系统。以浙江海宁 10MW/20MWh 用户侧储能项目为例。2022 年 8 月,晶科能

源在海宁工业厂区建成 10MW/20MWh 储能电站。储能电站系统主要构成包括:电池系统、储能变流器、消防系统、升压系统、

配电系统、EMS 系统等。电池系统采用储能电站主流的磷酸铁锂电池,寿命长、自放电率低、安全可靠。目前该项目已入选浙

江省“十四五”第一批新型储能示范项目名单。

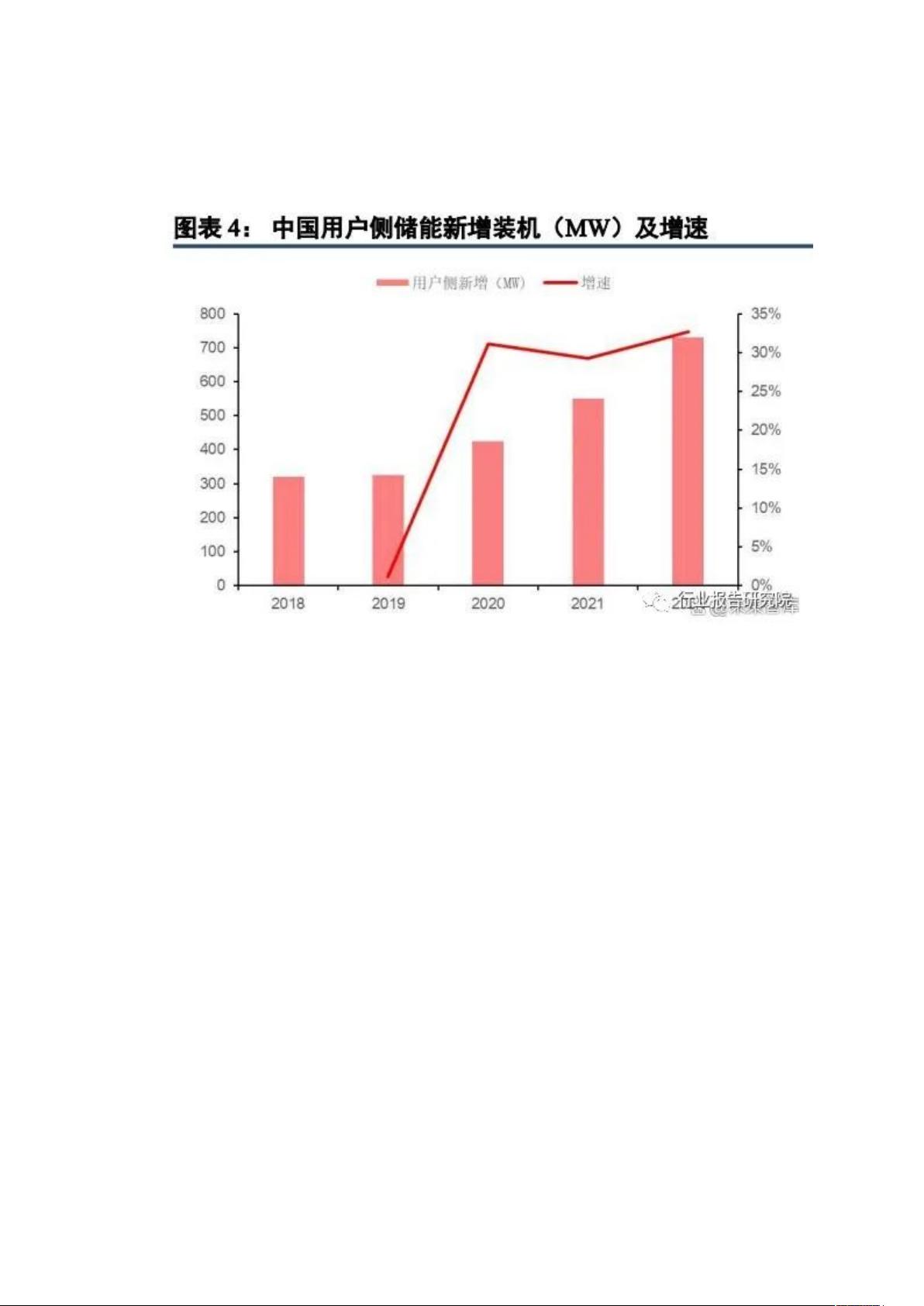

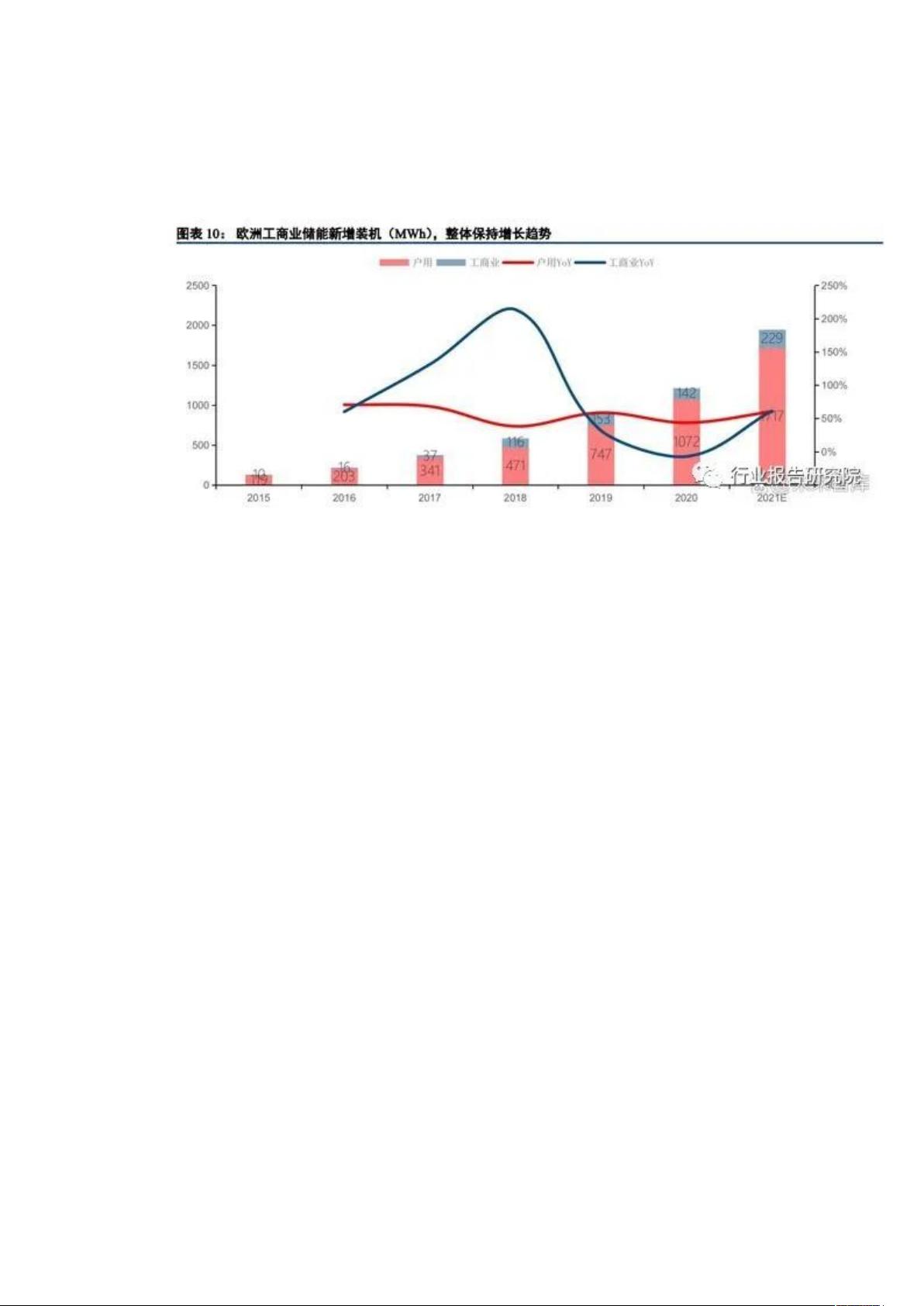

1.2 国内外装机现状:国外用户侧以户用为主,国内为工商业的天下

中国:用户侧场景绝大多数为工商业储能

根据中关村储能联盟《储能产业研究白皮书 2023》统计数据,从累计装机量来看,2022 年中国新型储能累计投运项目装机突

破 10GW,规模达 13.1GW/27.1GWh,功率规模同比增加 128%,能量规模同比增加 141%。从新增装机量来看,2022 全年新增

投运新型储能项目规模达 7.3GW/15.9GWh,功率规模同比高增 200%以上,能量规模同比高增 280%。中关村储能联盟数据显示,

2019 年起用户侧的装机量呈现持续增长的趋势,2020、2021 年用户侧储能装机增速分别为 31.1%、29.2%,2022 年前三季度

剩余22页未读,继续阅读

资源评论