中美新能源汽车工业对比分析:特斯拉 VS 比亚迪

一:特斯拉 VS 比亚迪:全球两大新能源汽车领军者基本情 况对比

(一)特斯拉““自上而下”与比亚迪““自下而上”的发展历程与两 国经济发展情况相契合

特斯拉与比亚迪均于 2003 年前后进入汽车市场,回顾二者发展,既有相似性,又有不 同。相似处:1)目前两家

均已成为全球新能源汽车龙头;2)从成立之初,二者均以电动化为 主要研究方向和主推车型,深耕近二十年,经

过辛苦坚守,厚积薄发,开花结果。不同点:1) 纵观二者的发展历程,中美两国的经济发展状况与二者的产品与

发展策略密切相关:特斯拉依 托美国科技强国基因,通过高端纯电动跑车引领行业变革;比亚迪顺应中国经济发展,

从低端 车型入手,主打高性价比,产品伴随中国经济腾飞不断升级迭代。2)特斯拉远景是加速世界 向可持续能源

的转变,其产品包括纯电动汽车、太阳能面板、清洁能源存储等,比亚迪以科技 制造为起点,产品包括比亚迪电子

(遍布消费、汽车及军工领域)、汽车、云轨等。

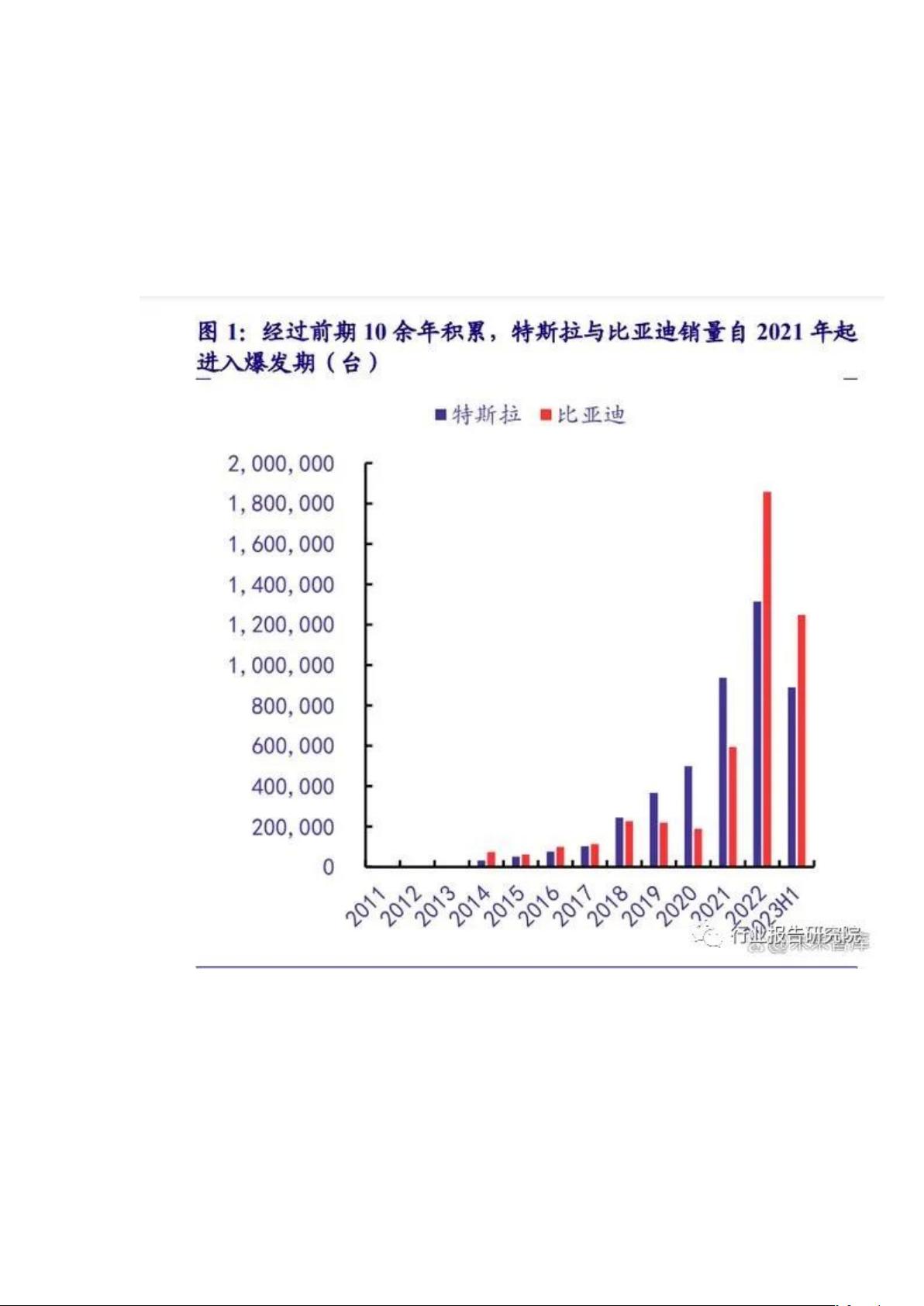

历经 10 余年车型迭代,跻身新能源车行业龙头。特斯拉与比亚迪的首款新能源车型均发 布于 2008 年,特斯拉首款

车型 Roadster 定位超跑,比亚迪首款 F3DM 采用双模混动技术,随 后二者开启了 10 余年的车型迭代与积累。不

同的是,特斯拉战略““自上而下”,后续上市 Model S/X 两款百万元级产品,2017 年后上市 Model 3/Y 两款放量车

型,特斯拉的明星车型上市节奏 快于比亚迪,依靠先进的技术和制造能力,高端品牌形象在市场快速建立;比亚迪作

为新能源 市场的追赶者,采用““自下而上”的战略,由于制造能力的相对落后,比亚迪新能源车产品经 历了较长的迭代

更新周期,先将产品定位于 10-30 万元价格区间,积累前期市场声誉和制造经 验后,于 2020 年和 2021 年分别推

剩余21页未读,继续阅读

资源评论

产品经理自我修养

- 粉丝: 236

- 资源: 7718

最新资源

- 亿阳融智-和利时—2002年4季度个人绩效计划--培训助理.doc

- 亿阳融智-和利时—7系统部培训室主管职位说明书V1.0.doc

- 亿阳融智-和利时—7系统部培训室负责人职位说明书.doc

- 离线版 LVGL-font-conv,网页版,LVGL字库转换

- 亿阳融智-和利时—工业自动化事业部系统部个人绩效计划(2002年9月)(培训室).doc

- 亿阳融智-和利时—项目组培训需求.doc

- 亿阳融智-和利时—和利时公司培训合同.doc

- 亿阳融智-和利时—人员培训汇总.xls

- 亿阳融智-和利时—人力资源部培训主管.doc

- 基于TableSQL API的轻量级Flink CDC应用详细文档+全部资料.zip

- 基于hdfs、iceberg、spark、flink做的一个iceberg管理客户端详细文档+全部资料.zip

- 远卓—兰桥医学科技—流程(技术部-培训).doc

- 远卓—兰桥医学科技—流程(技术部-新用户培训四级流程).doc

- 远卓—兰桥医学科技—流程(技术部-新用户培训前准备四级流程).doc

- 远卓—兰桥医学科技—培训制度.doc

- 基于logminer,flink的oracle-cdc实时同步功能详细文档+全部资料.zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈