传媒行业年度投资策略报告

请务必阅读正文之后的免责声明 3 of 38

图 目 录

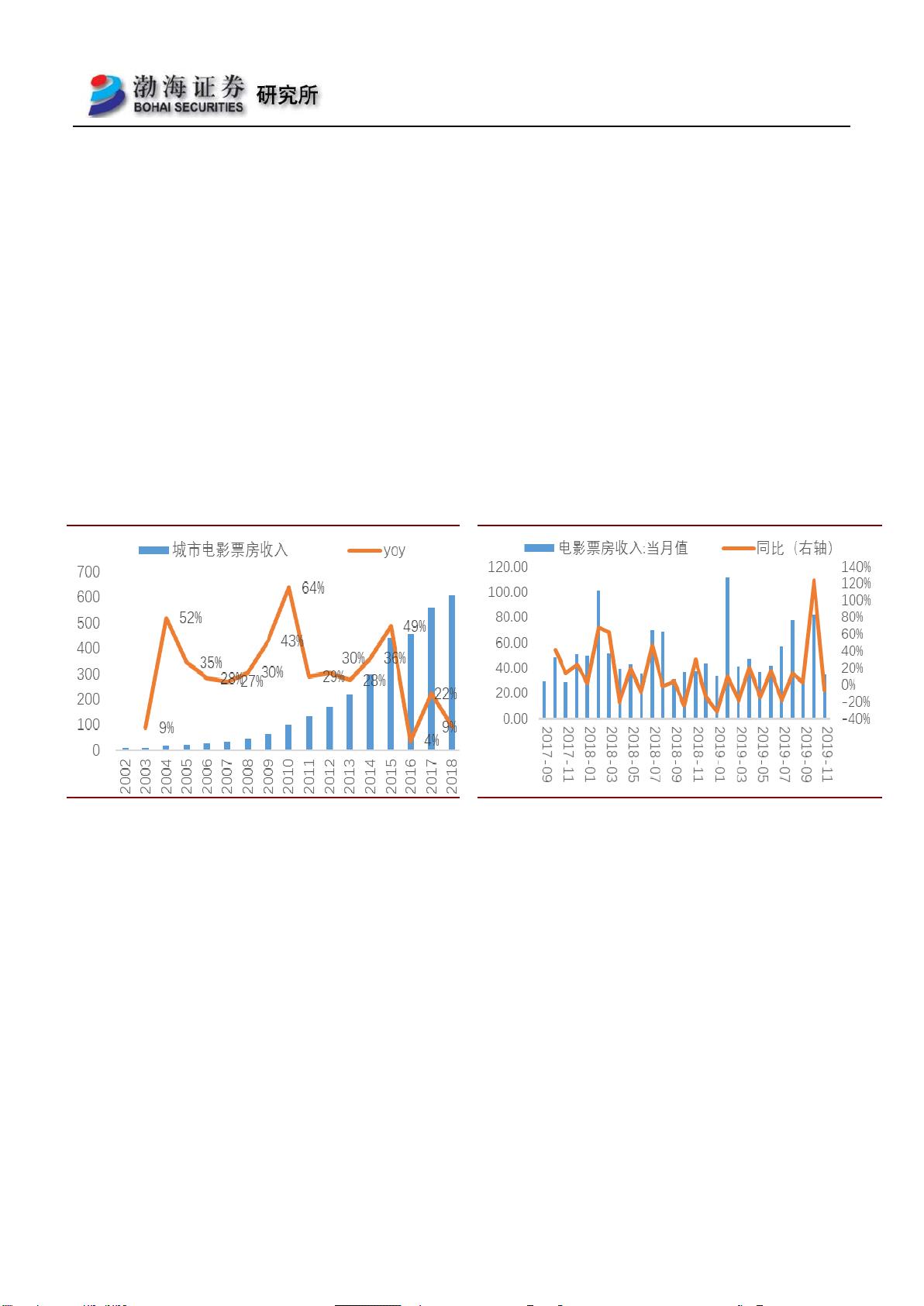

图 1:电影票房市场进入稳步增长阶段 ............................................................................................................... 5

图 2:2019 年月度电影票房增长维持平稳 .......................................................................................................... 5

图 3:19 年全国电视剧发行数量同比下滑 .......................................................................................................... 7

图 4:19 年全国电视剧发行集数同比下滑 .......................................................................................................... 7

图 5:2019 年 H1 全天省级卫视收视率排名 ....................................................................................................... 9

图 6:2019 年 1-6 月移动互联网月活用户增长率逐步下滑 ............................................................................. 11

图 7:2019 年国内移动互联网用户使用时长对比............................................................................................. 11

图 8:截止 2019 年 6 月移动互联网 APP 使用时长占比 .................................................................................. 12

图 9:截止 2019 年 6 月用户月总使用时长同比增量占比 TOP10 细分行业 ................................................. 12

图 10:2019 年 6 月移动互联网月活用户规模同比增长 TOP5 细分行业 ...................................................... 13

图 11:2019 年 H1 国内移动游戏市场收入规模 ................................................................................................. 14

图 12:2019 年 H1 国内移动游戏市场竞争格局 ................................................................................................ 15

图 13:2019 年 Q1 国内移动游戏中新游戏首月流水 TOP5 ............................................................................... 15

图 14:曾进入 Ios 畅销榜 TOP200 发行商产品数量 ......................................................................................... 16

图 15:2019 年年初至 12 月 4 日中信行业涨跌幅情况 .................................................................................... 17

图 16:剔除负值情况下文化传媒行业 TTM 市盈率(整体法)变动情况 ....................................................... 18

图 17:文化传媒行业机构持仓变动情况 ........................................................................................................... 18

图 18:文化传媒行业各机构持仓比例变动情况(%) ..................................................................................... 19

图 19:文化传媒子行业各机构持仓比例变动情况(%) ................................................................................. 19

图 20:中信一级子行业的机构持仓比例变动情况(%) ................................................................................. 20

图 21:文化传媒子行业营收增长率(整体法)变动 ....................................................................................... 21

图 22:文化传媒子行业归母净利润增长率(整体法)变动 ........................................................................... 21

图 23:文化传媒子行业销售毛利率(整体法)变动 ....................................................................................... 21

图 24:文化传媒子行业销售净利率(整体法)变动 ....................................................................................... 21

图 25:传媒行业扣除非经常损益后的净资产收益率(%)(整体法)变动情况............................................ 22

图 26:电影动画子行业营收和增长率变动情况 ............................................................................................... 23

图 27:电影动画子行业归母净利润和增长率变动情况 ................................................................................... 23

图 28:电影动画子行业毛利率和净利率变动情况 ........................................................................................... 23

图 29:电影动画子行业三费变动情况 ............................................................................................................... 23

图 30:整合营销子行业营收和增长率变动情况 ............................................................................................... 24

图 31:整合营销子行业归母净利润和增长率变动情况 ................................................................................... 24

图 32:整合营销子行业毛利率和净利率变动情况 ........................................................................................... 24

图 33:整合营销子行业三费变动情况 ............................................................................................................... 24

图 34:平面媒体子行业营收和增长率变动情况 ............................................................................................... 25

图 35:平面媒体子行业归母净利润和增长率变动情况 ................................................................................... 25

图 36:平面媒体子行业毛利率和净利率变动情况 ........................................................................................... 25

图 37:平面媒体子行业三费变动情况 ............................................................................................................... 25

图 38:广播电视子行业营收和增长率变动情况 ............................................................................................... 26

图 39:广播电视子行业归母净利润和增长率变动情况 ................................................................................... 26

图 40:广播电视子行业毛利率和净利率变动情况 ........................................................................................... 26

图 41:广播电视子行业三费变动情况 ............................................................................................................... 26