能源行业:新能源来袭,电煤路在何方?-0403-长江证券-27页.pdf

需积分: 0 183 浏览量

更新于2023-07-27

收藏 1.14MB PDF 举报

【能源行业:新能源来袭,电煤路在何方?】

这篇报告主要探讨了在新能源快速发展背景下,煤炭作为主要能源的地位是否受到影响,电煤消费的总量是否有增长空间,以及沿海地区的供需格局如何变化。以下是报告中的关键知识点:

1. **煤炭能源主体地位稳固,新能源影响边际化**

- 我国的能源结构主要依赖煤炭,由于资源禀赋的原因,这种局面短期内难以改变。然而,随着政策对清洁能源的倾斜,煤炭消费占比呈现轻微下降。

- 电能替代趋势促使电力耗煤在煤炭消费中所占比重上升,火电是电煤需求的关键因素。尽管火电新增装机和发电增速慢于新能源,但火电仍是发电量的最大增量来源。

2. **总量分析:电煤需求稳定**

- 经济发展的韧性保证了电力需求的持续增长,尽管第二产业增速可能放缓,但第三产业和居民生活用电的增长提供了新的动力。预测2019-2020年全社会用电量分别增长5.27%和4.81%。

- 新能源发电虽然对火电有一定的替代作用,但预计2019-2020年火力发电量仍将保持3.82%和3.61%的增速,对应的煤耗将分别增加3.15%和2.86%。这意味着电力工业对电煤的需求仍有支撑。

3. **沿海地区供需格局调整**

- 沿海省份对下水煤(通过水路运输的煤炭)的依赖增强,煤炭价格受到市场煤的影响加大。市场煤的供应波动对港口煤价的影响更为显著。

- 核电的发展、特高压输电线路的建设和地方实施的能源消耗总量和强度双控政策,将对煤炭供需格局产生微调。核电的替代效应逐渐显现,特高压线路助力西部电力输送,沿海省份外购电力比例提升,有助于缓解煤炭短缺压力。

4. **风险因素**

- 科技进步可能导致能源革命,颠覆现有的能源结构。

- 国家可能会加强煤炭消费的控制,进一步限制煤炭需求。

煤炭作为我国主要能源的地位短期内难以动摇,但新能源的崛起对电煤需求和沿海地区煤炭供需格局产生了边际影响。电煤需求总体稳定,但需关注政策调整和技术发展带来的潜在变化。

请阅读最后评级说明和重要声明

1 / 27

[Table_MainInfo]

┃研究报告┃

煤炭联合公用

2019-4-3

新能源来袭,电煤路在何方?

跨小组报告┃行业深度

报告要点

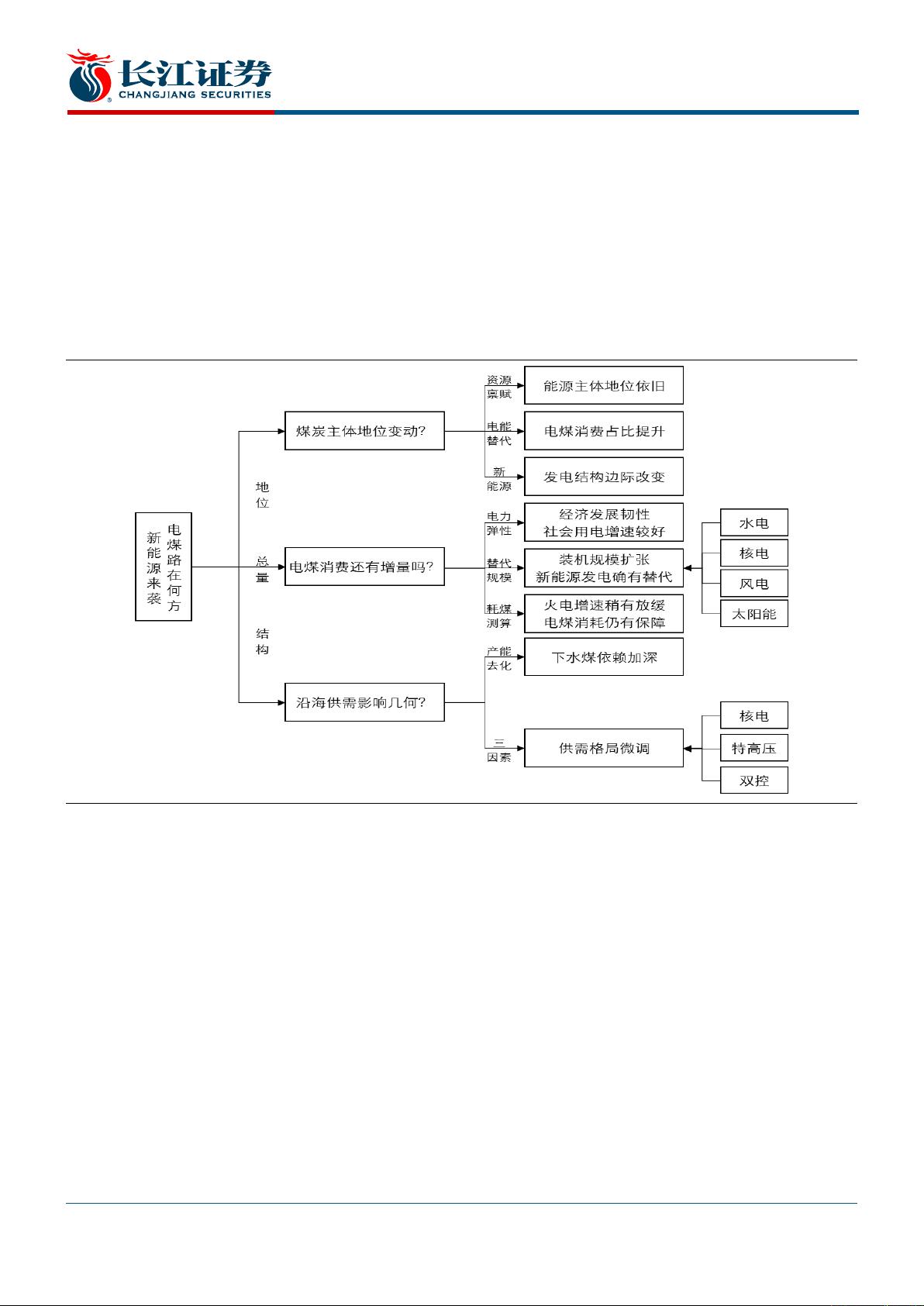

引言:新能源来袭,电煤路在何方?

近年风电、核电等新能源迅速推进,改变了能源结构与电煤消耗,市场对煤炭

需求替代心存疑问。未来电煤路在何方?本文试图从三个问题出发,对此进行

探讨:1、地位:煤炭的主要能源地位是否动摇?2、总量:电煤消费还有增量

吗?3、结构:沿海供需影响几何?

地位:煤炭能源主体地位依旧,新能源带来边际改变

煤炭能源主体地位难改,新能源边际影响电力煤耗。资源禀赋决定了我国以煤

为主的能源结构长期维持,但随着国家政策向清洁能源倾斜,近年煤炭消费占

比稍有下滑。电能替代推动电力耗煤占煤炭消费比重上行,火电为电煤需求预

判核心。高基数决定火电仍为发电量最大增量,但新增装机与发电增速已弱于

新能源。新能源的持续发力为发电结构带来边际改变,也对电力耗煤有所影响。

总量:新能源确有替代,但电煤需求仍无需悲观

经济发展韧性依旧,用电需求表现不俗。海外经验显示类似经济发展阶段,用

电增速仍有望维持 5%-10%。经济发展仍具韧性,虽二产预期增速放缓,但高

速提升的三产与居民生活用电提供用电新动能。我们预计 2019-2020 年全社会

用电量分别为 72,056、75,519 亿千瓦时,用电增速分别为 5.27%和 4.81%。

新能源发电对火电确有替代,但电力工业耗煤仍有保障。受益政策倾斜,新能

源装机规模持续扩张,清洁能源发电增势较好,对火电空间有所挤压,但仍无

需过于悲观。我们预计 2019-2020 年火力发电量分别为 51,112 与 52,959 亿千

瓦时,同比增长 3.82%、3.61%;对应煤耗分别为 22.05、22.68 亿吨,同比提

升 3.15%、2.86%。总体来看火电增速稍有放缓,但电力工业用煤仍有支撑。

结构:沿海省份下水煤依赖依旧,供需格局微调

沿海省份对下水煤依赖加深,煤价受市场煤边际影响。供给侧改革下沿海省份

煤炭去化比例更高,对下水煤的依赖程度明显加深。港口煤价边际变动更大程

度由下水煤中占比较低的市场煤影响,据测算该部煤炭总量不到 1.09 亿吨。

核电+特高压+“双控”,煤炭供需格局微调。核电因地缘优势与发电稳定性对所

在地火电替代效应渐显,近 2000 万吨的煤炭直接替代或对供需形成扰动。特 高

压线路集中投产,助力“西电东送”,沿海省份外购电比例持续提升,缺煤压力

有所缓解。沿海省份实施“双控”,推进电能替代,整体煤炭需求或有回调。

[Table_Author]

分析师

王鹤涛

(8621)61118772

执业证书编号:

S0490512070002

联系人

吕聪

(8621)61118712

分析师

张韦华

(8621)61118722

执业证书编号:

S0490517080003

联系人

袁佳楠

(8621)61118712

联系人

宋尚骞

(8621)61118722

分析师

分析师

分析师

分析师

分析师

分析师

分析师

分析师

分析师

分析师

风险提示:

1. 科技迅速发展,发生能源革命;

2. 国家加大对煤炭消费控制力度。

40031

剩余26页未读,继续阅读

资源评论

wsnbb_2023

- 粉丝: 17

- 资源: 6001

最新资源

- python使用mysql基础教程

- COMSOL模型 锂离子电池热管理 电化学热耦合模型 风冷热 相变热 模型仅适用于comsol-5.5及更高版本,本人实测模型有效可运行

- python使用mysql基础教程

- 北京神州云合数据科技发展有限公司创投信息

- 三菱FX1N与台达MS300变频器485通讯程序 可直接拿来实用了,三菱FX PLC与台达变频器modbus RTU通讯 采用器件:三菱FX1N 24MT PLC,1个FX1N 485BD板,1个台达

- 西门子气力输送系统SMART200PLC程序,用SMART1000画面组态,画面软件打开需WINCC flexible SMARTV3SP2 D4 程序2为西门子1200和昆仑通泰触摸屏物料输送程序

- 欧姆龙CP1H CIF11与东元Teco N310变频器通讯实战程序 功能:原创程序,可直接用于现场程序 欧姆龙CP1H的CIF11通讯板,实现对东元Teco N310变频器 设定频率,读取

- 海思瑞格(医疗用可穿戴设备研发商,北京海思瑞格科技有限公司)创投信息

- 基于粒子群算法的储能优化配置 建立了储能的成本模型,包含运行维护成本以及容量配置成本,然后以该成本函数最小为目标函数,经过粒子群算法求解出其最优运行计划,并通过其运行计划最终确定储能容量配置的大小,求

- 三菱FX1N与东元Teco N310变频器通讯实战程序 可直接拿来实用了,三菱FX PLC与东元N310变频器modbus RTU通讯 采用器件:三菱FX1N 24MT PLC,1个FX1N

- Rainbow-8.1.0-Server&Agent

- 使用 MySQL Connector和Python 进行数据库操作的示例代码.pdf

- 两阶段鲁棒优化模型 多场景 采用matlab编程两阶段鲁棒优化程序,考虑四个场景,模型采用列与约束生成(CCG)算法进行求解,场景分布的概率置信区间由 1-范数和∞-范数约束,程序含拉丁超立方抽样+k

- 三菱FX3U 485BD与3台施耐德ATV 71变频器通讯程序 程序为原创,稳定可靠,有注释 并附送程序,有接线方式,设置 同时实现变频器 DRIVECOM流程,解决施耐德ATV变频器断

- 解决Navicat连接数据库报错"ORA-12545"问题-通用的oci.dll

- 中国电信业人工智能行业应用发展图谱(2024).pdf