非银行金融行业券商板块投资策略:深化改革筑行业基石,转型发展促券商估值上修-1228-民生证券-22页.pdf

需积分: 0 68 浏览量

更新于2023-07-24

收藏 955KB PDF 举报

【投资策略】非银行金融行业中的券商板块是金融市场的重要组成部分,其投资策略主要围绕深化改革、转型发展和估值修复展开。在2018年,由于严格的监管政策和金融资产价格波动,券商板块受到显著影响,业绩和估值均触及历史低位。然而,大型券商凭借坚实的资本实力和稳健的业绩表现,展现出更强的抗风险能力,行业内部出现了明显的分化。

【深化改革】2019年,深化改革成为券商板块的主要看点。科创板和试点注册制的推出是深化改革的关键突破口,预示着股权融资市场有望稳步增长,同时公司债、ABS、可转债等融资方式将更加丰富,助力企业融资结构优化。并购重组规则的调整也有助于存量资产的整合,进一步激活市场活力。

【转型发展】佣金率的下降趋势虽然仍在持续,但步伐已经放缓。券商开始积极转向财富管理,重视投顾队伍建设、平台建设和技术创新,以适应零售业务的转型需求。此外,资产管理新规推动了券商从通道业务向主动管理转型,预计业务收入将持续增长。衍生品交易规模的增长揭示了市场的强劲需求,未来具有巨大的发展潜力。随着金融业对外开放,券商的跨境联动和海外业务布局成为国际化发展的新方向。

【投资逻辑】在投资逻辑方面,有四点值得关注:一是深化改革的明确预期和纾困资金的落地,将加速行业筑底,提升券商估值;二是“宽信用”政策环境下,风险利率下行和流动性改善对券商板块有利;三是券商收入多元化,传统业务向创新型业务转移;四是随着资本金类业务和创新型业务的发展,预计财富管理、衍生品交易和投行业务资本化将驱动ROA(净资产收益率)的改善。

【投资建议】预计2019年,随着利率下行、市场流动性的改善和改革红利的释放,市场交易量和股权融资规模将逐渐恢复。在资本金业务、转型业务和创新业务的推动下,ROA有望提升。建议关注中信证券和华泰证券等大型券商,它们具有强大的资本实力和行业领先地位,以及东方财富这样的公司在转型发展方面的优势。当前板块估值处于低位,具有投资价值。

【风险提示】投资券商板块时需注意市场交易量低于预期、信用风险增加等潜在风险。

总结来看,非银行金融行业的券商板块投资策略应关注深化改革带来的行业变革,重视券商的转型发展方向,同时考虑估值修复的投资机会,尤其是在市场环境改善和监管政策支持的背景下,大型券商和具有转型优势的公司将更具投资吸引力。

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1

[Table_Summary]

报告摘要:

板块回顾:周期扰动板块表现,大型券商韧性突出

2018 年受严监管和金融资产价格波动影响,券商板块业绩和估值出现明显扰动,

板块估值和基金持仓均达到历史低位。业绩承压下上市券商持续增厚资本储备,

三季度净资产 1.44 万亿元,较去年末增长 3.4%。资本实力靠前、拥有业绩支撑

的大型券商全年表现好于整体,行业分化进一步加剧。

趋势分析:稳金融基调下市场改革深化,券商转型发展有望持续改善

2019 年板块看点:1)科创板和试点注册制成为深化改革突破口,2019 年股权融

资的数量和规模有望实现稳步提升。公司债、ABS、可转债融资继续丰富和优化

融资结构。并购重组规则优化助推存量资产整合。2)佣金率降幅放缓但趋势不

变,转型财富管理已成为零售业务发展主线,优势券商聚焦投顾人力队伍、平台

建设和技术研发,为业务转型夯实基础。3)资管新规实施推动主动管理转型,

业务收入有望保持增长。4)衍生品交易规模增长突显交易需求,未来发展潜力

巨大。券商跨境联动、海外业务布局将是开放背景下国际化发展前瞻。

投资逻辑:四个维度看好券商估值上修

纾困资金落地,深化改革预期明确,看好板块估值上修:1)2019 年在稳金融基

调下,以科创板和试点注册制为突破,深化改革将进一步加快行业筑底进程,发

挥基石效应,催化业绩改善。2)在“宽信用”目标驱动下,风险利率有望维持

下行趋势,流动性改善利好券商板块。3)券商收入来源呈现多元化趋势,“去通

道”下增长重心由传统业务向创新型业务转变。4)权益乘数、总资产规模、营

收规模保持平稳前提下,ROA 的提升更多来自资本金类业务和创新型业务,预

计财富管理增值服务、衍生品交易、投行资本化有望驱动 ROA 改善。

投资建议

预计随着利率下行、流动性改善和改革红利释放,市场交易量、股权融资规模有

望逐步回暖。资本金业务、转型业务和创新业务有望提升 ROA。中性情景假设

下预计上市券商 2019 年归母净利润有望实现 10%增长。目前板块估值 PB 处于

1.2 低位,建议关注资本实力突出和行业领先地位稳固的大型券商中信证券和华

泰证券,以及转型发展优势明显的东方财富,预计 2019 年 PB 分别为 1.2、1.2

和 3.3,维持推荐评级。

风险提示:1、市场交易量不及预期;2、信用风险大于预期。

[Table_ProfitDetail]

盈利预测与财务指标

代码

重点公司

现价

EPS

PB

评级

12 月 27 日

17A

18E

19E

17A

18E

19E

600030

中信证券

16.01

0.94

1.05

1.17

1.30

1.25

1.20

推荐

601688

华泰证券

15.87

1.29

1.03

1.14

1.30

1.24

1.18

推荐

300059

东方财富

11.91

0.15

0.26

0.35

3.48

3.39

3.27

推荐

资料来源:公司公告、民生证券研究院

[Table_Invest]

推荐

维持评级

[Table_QuotePic]

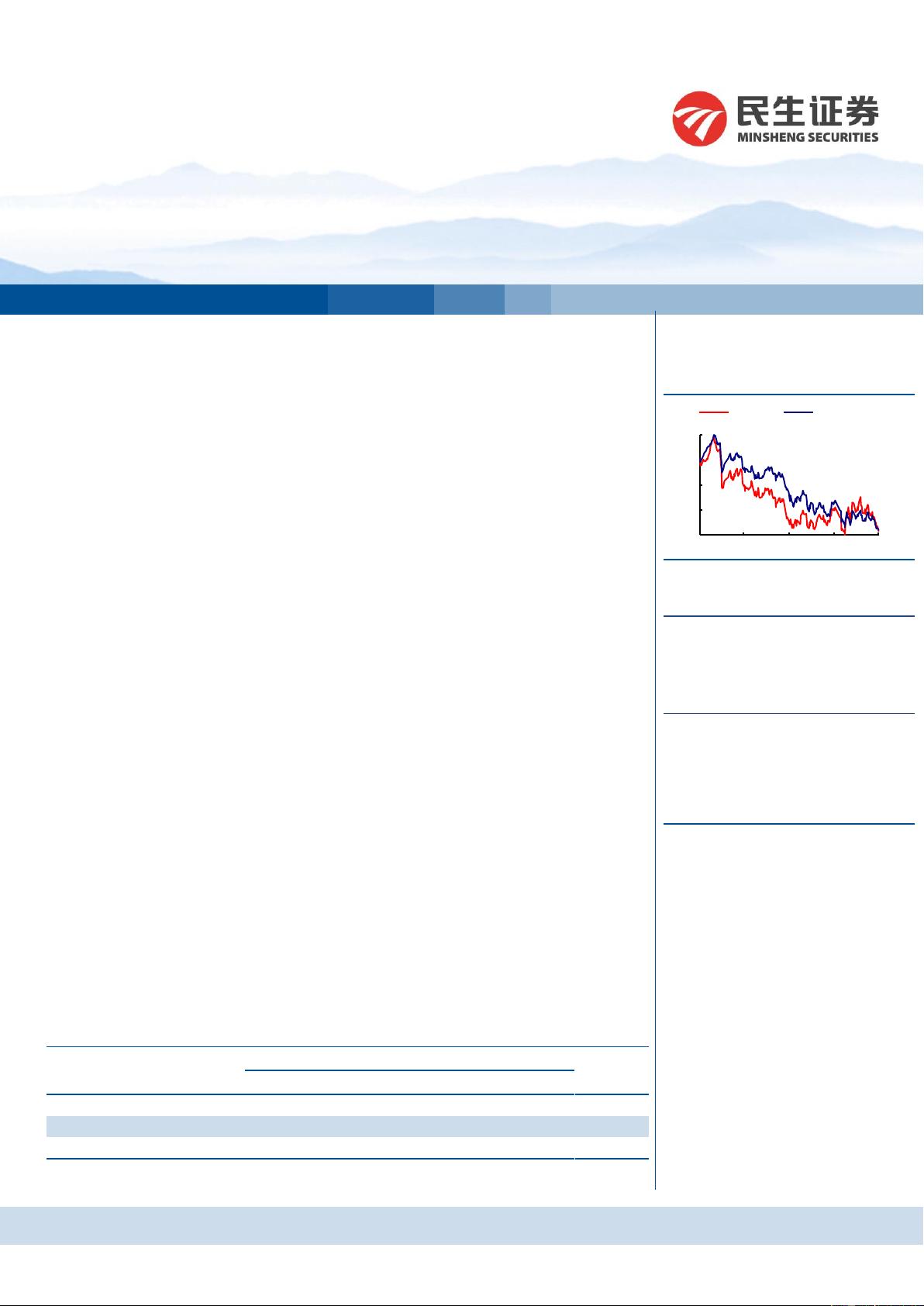

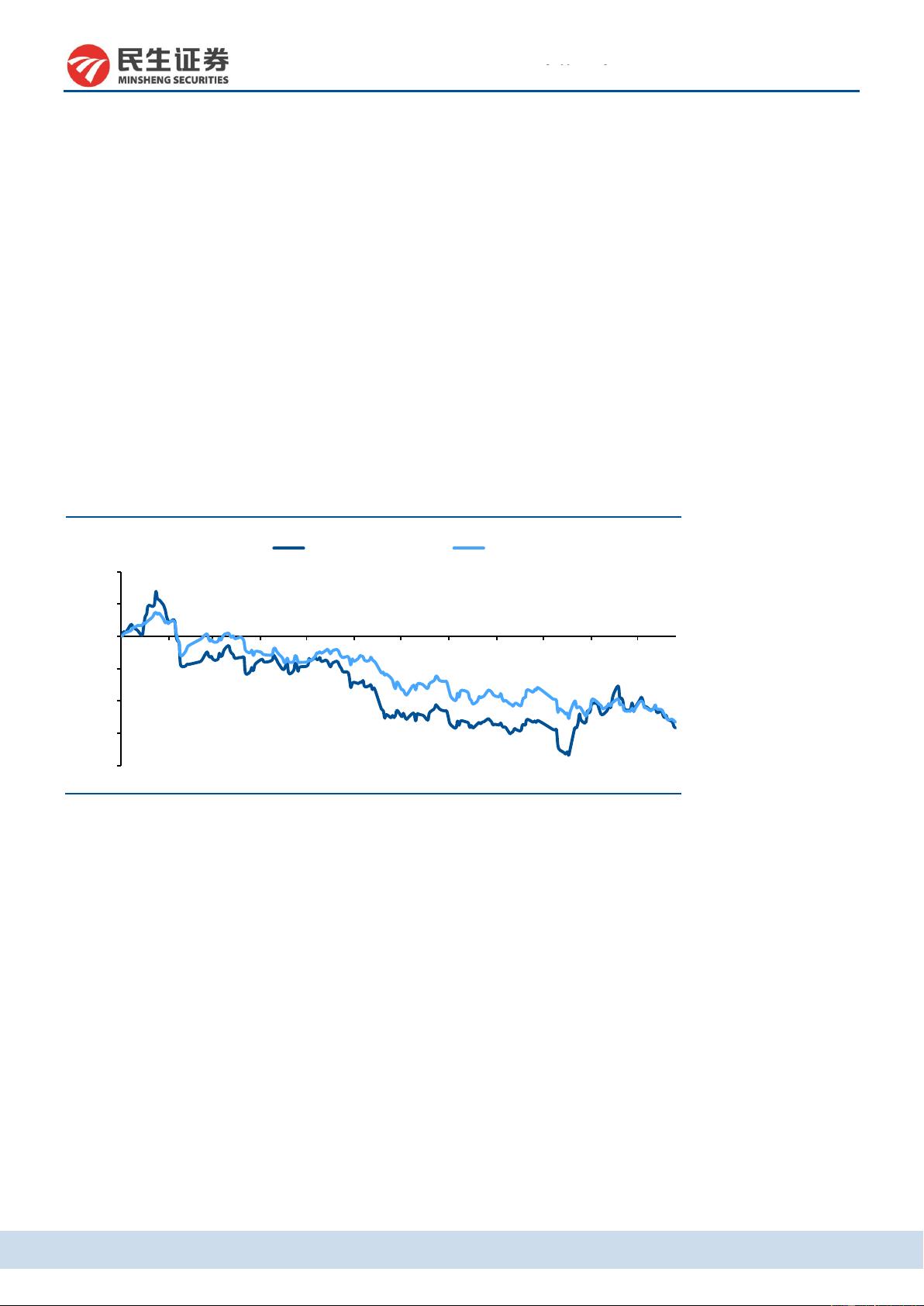

行业与沪深 300 走势比较

-28%

-19%

-10%

-1%

8%

17-12 18-03 18-06 18-09 18-12

非银行金融 沪深300

资料来源:Wind,民生证券研究院

[Table_Author]

分析师:杨柳

执业证号:

S0100517050002

电话:

010-85127730

邮箱:

yangliu_yjs@mszq.com

研究助理:陈煜

执业证号:

S0100117100051

电话:

010-85127528

邮箱:

chenyu_yjy@mszq.com

[Table_docReport]

相关研究

1.保险行业 2019 年投资策略:继续坚守

转型,保险股基本面向好

2.行业事件点评:稳字当头资本市场改革

深化,券商估值上修可期

[Table_Title]

非银行金融

行业研究/深度报告

深化改革筑行业基石,转型发展促券商估值上修

—2019 年券商板块投资策略

深度研究报告/非银行金融

2018 年 12 月 28 日

剩余19页未读,继续阅读

133 浏览量

2022-01-21 上传

125 浏览量

2021-05-29 上传

2021-05-10 上传

2021-06-16 上传

2023-07-22 上传

2021-07-19 上传

2021-09-01 上传

199 浏览量

186 浏览量

199 浏览量

2023-07-22 上传

147 浏览量

2023-07-24 上传

172 浏览量

2021-09-14 上传

156 浏览量

112 浏览量

112 浏览量

169 浏览量

191 浏览量

2021-09-29 上传

2023-07-24 上传

2021-06-18 上传

资源评论

wsnbb_2023

- 粉丝: 17

- 资源: 6002

最新资源

- 每周质量安全排查报告.docx

- 排水报装接入申请表.docx

- 评估报告公示公众意见表.doc

- 评审、登记备案情况表.docx

- 墙板隐蔽前监理检查记录.docx

- 抢救室、输液室周带教计划表.docx

- 人防工程主体结构验收前监理人员检查记录表.docx

- 人防工程竣工验收前监理人员检查记录.docx

- 人防门框及临战封堵框常规数据检查表.docx

- 人防门扇常规数据检查表.docx

- 社区工作者岗位表.docx

- 涉及消防的建筑材料、构配件和设备的进场试验报告汇总表.docx

- 涉及消防的各分部分项工程消防查验结果表.docx

- 十级伤残鉴定标准表.docx

- 市标化优良工地检查自评表(施工、监理企业用表).docx

- 输液结束(拔针)流程表.docx