万联证券

请阅读正文后的免责声明

[Table_MainInfo]

证券研究报告|非银金融

改革红利驱动长期发展,业务转型助力盈利提升

强于大市(维持)

——证券行业 2019 年中期策略报告

日期:2019 年 06 月 27 日

[Table_Summary]

投资要点:

⚫ 证券行业分析框架:1、基本面分析:1)净利润=收入*净利润率,

净利润率随市场周期变化,25%-45%之间波动;2)我们更关注券商

的收入,业务主要分为中介、投资和融资业务;3)各业务收入=量*

价,受到监管政策、市场环境、资本约束、评级制约和行业竞争等

影响。2、估值影响因素:1)外在变量:由政策等催化市场行情变

化;2)内生变量:由政策红利和业务变革驱动。

⚫ 长期有望享受资本市场改革红利,在科创板、对外开放和优化并购

重组制度方面最先落地:金融供给侧结构性改革被明确提出,改革

过程中直接融资占比的提升是必然趋势,券商作为资本市场的重要

纽带,将迎来重大发展机遇。目前改革在以下几方面最先落地:1、

科创板:半年时间迅速落地,对券商综合实力提出了更高要求,储

备项目集中度高于主板;2、对外开放:政策出台明显提速,与顶级

海外投行比,我国券商国际业务有很大发展潜力;3、优化并购重组

政策:取消净利润指标、缩短累计首次原则计算期间、推进创业板

重组上市、恢复配套融资,有利于激发市场活力,提振投行业务。

⚫ 多业务转型持续推进,有望提升盈利能力:1、财富管理转型逐渐深

入,付费服务尚待普及;2、自营投资更加注重稳健性,关注长期收

益;3、投行在新业务和市场中寻找增量;4、资管转型主动管理,

集合管理费率有提升空间。

⚫ 证券行业上半年业绩回顾:1、整体经营情况:一季度业绩大幅增

长,二季度有所回落;2、分业务情况:一季度自营贡献五成收入,

经纪收入仅占两成;3、经纪:一季度量升价跌,二季度交易量环比

下滑;4、投行:上半年股弱债强;5、自营:一季度股涨债跌,二

季度股跌债升;6、资管:总规模有所企稳,集合占比提升但费率有

所下滑;7、融资:规模回升落后市场,利率和成本均有下滑。

⚫ 证券行业下半年业绩展望:在日均股基交易量为 5500 亿元等诸多中

性假设下,我们预测 2019 年证券行业实现营业收入 3589.18 亿元,

同比增长 34.81%,实现净利润 1076.75 亿元,同比增长 61.63%。

⚫ 投资建议:1、短期看,若考虑到 2018 年下半年低基数的因素,在

中性假设下,我们预计全年证券行业将依旧保持正增长。2、长期

看,而券商作为资本市场的重要纽带,必将享受金融供给侧结构性

改革带来的长期红利。3、估值上,板块自 3 月底伴随市场震荡有所

调整,6 月下旬外围摩擦缓和及并购重组放松提振了市场信心,券

商板块出现小幅上扬,截至 6 月 26 日券商板块 PB 为 1.77X,我们

认为处于合理偏下区间,若后续市场企稳有向上空间,我们维持证

券行业“强于大市”投资评级。4、个股上,资本市场改革过程中券

商龙头将最为受益,仍然建议重点关注中信证券(600030.SH)和华

泰证券(601688.SH),以及低估值的海通证券(600837.SH)。此外还

建议关注 2018 年下半年亏损较多、低基数、低估值的中小券商。

⚫ 风险提示:资本市场震荡超预期、费率下滑超预期、流动性风险

[Table_ProfitEst]

盈利预测和投资评级

股票简称 18A 19E 19PE

评级

中信证券 0.77 1.09 21.37

买入

华泰证券 0.61 0.97 22.75

买入

海通证券 0.45 0.80 17.44

增持

[Table_IndexPic]

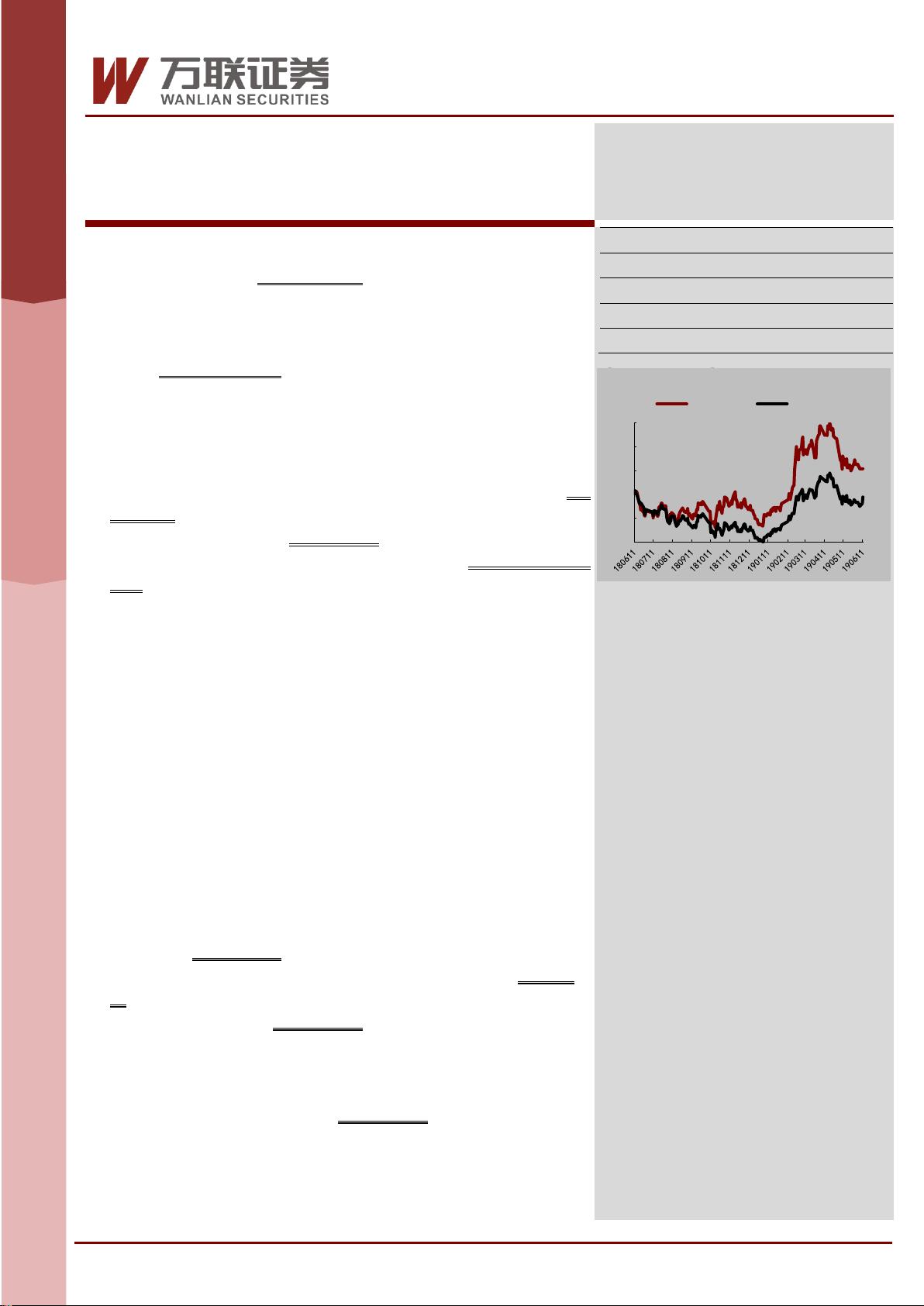

非银金融行业相对沪深 300 指数表

数据来源:WIND,万联证券研究所

数据截止日期: 2019 年 06 月 26 日

[Table_DocReport]

相关研究

万联证券研究所 20190610_非银金融行业周观

点(6.03-6.09)_券商 5 月业绩继续下滑,保险

防御价值提升

万联证券研究所 20190603_行业动态跟踪_AAA_

保险行业 2019 年 4 月保费数据跟踪_万能险保

持高速增长

万联证券研究所 20190603_非银金融行业周观

点(5.27-6.02)_成交量维持在五千亿之下,保

险减税利好基本释放

[Table_AuthorInfo]

分析师: 缴文超/张译从

执业证书编号:0270518030001/S0270518090001

电话: 010-66060126

邮箱:jiaowc@wlzq.com/zhangyc1@wlzq.com

研究助理:喻刚/孔文彬

电话:010-66060126/021-60883489

邮箱:yugang@wlzq.com/kongwb@wlzq.com

-22%

-11%

0%

10%

21%

31%

非银金融 沪深300

证

券

研

究

报

告

行

业

策

略

报

告

-

半

年

报

行

业

研

究

万联证券版权所有,发送给报告发布岗(江珊:jiangshan@wlzq.com.cn)

剩余28页未读,继续阅读

资源评论

2301_77342543

- 粉丝: 42

- 资源: 5759

最新资源

- 住家保姆的工作职责、照顾老人住家保姆服务内容.docx

- 遵守交通规则中班教案.docx

- 《高温中暑事件卫生》一级(红色),二级(橙色),三级(黄色),四级(蓝色).docx

- 办公用品采购申请表(表格模板).docx

- 帮扶车间资金补贴申请表.docx

- 保障性安居工程考评内容和评价标准.docx

- 本级项目申请书(表格模板).docx

- 残疾儿童基本康复服务标准表.docx

- 残疾儿童定点康复机构综合评估标准表.docx

- 柴油货车报废补贴标准表.docx

- 常备借贷便利系统应急服务申请表.docx

- 产品生产过程质量问题表.docx

- 产品退货情况表.docx

- 城市快速路、主干路、重型车道典型路面、次干路、支路、非机动车专用道典型路面结构表.docx

- 城市社区工作者岗位一览表.docx

- 城乡环境基础设施建设考评内容和评分标准表.docx

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈