港股信息科技行业下半年投资策略:行业拐点初现,在不确定中寻找确定-0609-光大证券-33页.pdf

需积分: 0 68 浏览量

2023-07-24

17:52:00

上传

评论

收藏 1.93MB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 6 月 9 日

港股信息科技

行业拐点初现,在不确定中寻找确定

——港股信息科技行业 2019 年下半年投资策略

行业中期报告

鉴于中美贸易纠纷持续带来不确定性、市场风险偏好下行,港股信息科技板块

短期将延续盘整态势;伴随下半年传统需求旺季来临、5G 等新产品拉货动能

逐步显现,行业整体季度环比改善趋势确立、下一轮景气周期逐步蓄力有助于

市场信心恢复,有望驱动板块结构性上涨机会。

◆消费电子:供应链出货仍有保障,创新渗透+份额重分配驱动结构改善

由于国产品牌“此消彼长”效应,手机供应链整体出货波动较为缓和;叠加客

户订单调整与实际出货的时间差,19 年实际业绩表现受华为出货变动影响较

小。技术创新点乏善可陈,以高端应用规格继续升级或向下渗透为主,光学创

新幅度相对显著,5G 手机将于 2H19 出货,叠加供应链份额重分配效应,手

机供应链仍然存在结构性业绩改善机会。推荐丘钛科技、舜宇光学。

◆半导体:季节反弹趋势确定,国产替代有助业绩释放及估值提振

19 年行业调整仍然是主基调,客户补库存以及需求复苏驱动 2Q19 集体迎接

季节性回暖,下半年有望继续反弹,2020 年有望恢复同比增长。与此同时中

美贸易摩擦催化国产替代进程加速,有利于大陆晶圆代工企业中长期盈利潜力

提升以及估值提振。推荐中芯国际、华虹半导体。

◆通信:19-20 年 5G 建设仍将稳步推进,行业景气度上行趋势不变

鉴于 5G 网络建设循序渐进,结合华为零部件备货情况,我们判断 19-20 年

5G 网络建设有望顺利推进;倘若华为面临全面持久禁售,21 年及以后 5G 商

用进程或因此面临不确定性。19-20 年通信产业链 5G 相关业绩增量仍有保障,

驱动行业景气度上行趋势不变。推荐小米集团、中国铁塔。

◆软件服务:中小企业 IT 支出紧缩,聚焦大客户及云转型机会

中小企业 IT 支出面临紧缩压力,国企和集团企业影响有限,聚焦核心大客户

的 IT 服务企业将具备更高的业绩确定性。传统企业云转型进程继续推进,云

业务仍是持续成长点;伴随下半年经济回暖叠加项目集中交付,2H19 企业云

业务表现有望好于上半年。推荐金山软件。

◆维持港股信息科技行业“增持”评级

受中美贸易摩擦影响,5G、IoT 等新应用放量进程不确定性带来业绩改善幅度

差异;然而下半年需求旺季将至,叠加新应用拉货动能凸显,季度环比改善趋

势较为确定,行业拐点逐步显现,维持港股信息科技行业“增持”评级。

◆风险分析:5G 商用进程不及预期,主流手机品牌出货量大幅下滑,产业

链技术突破受阻,半导体行业景气度下滑,SaaS 服务变现进程放缓。

证券

代码

公司

名称

股价

(元)

EPS

PE(X) 投资

评级

18A 19E 20E 18A 19E 20E

1478.HK

丘钛科技

5.5 0.01 0.32 0.45 378 15 11

买入

2382.HK

舜宇光学

67.6 2.28 3.08 4.22 26 19 14

买入

0788.HK

中国铁塔

1.9 0.02 0.03 0.05 112 55 36

买入

1347.HK

华虹半导体

15.2 0.17 0.13 0.16 11 14 13

增持

3888.HK

金山软件

19.6 0.46 0.49 0.51 38 35 34

买入

资料来源:Wind,光大证券研究所预测,股价时间为 2019 年 06 月 06 日,华虹半导体

EPS 货币单位为美元,其他公司 EPS 货币单位均为人民币

注:按照 1 HKD=0.8811 CNY,1 HKD=0.1274 USD 换算

增持(维持)

分析师

付天姿 (执业证书编号:S0930517040002)

CFA,FRM

021-52523692

联系人

吴柳燕

021-52523690

行业主要数据图

资料来源:Wireless Intelligence, Ovum

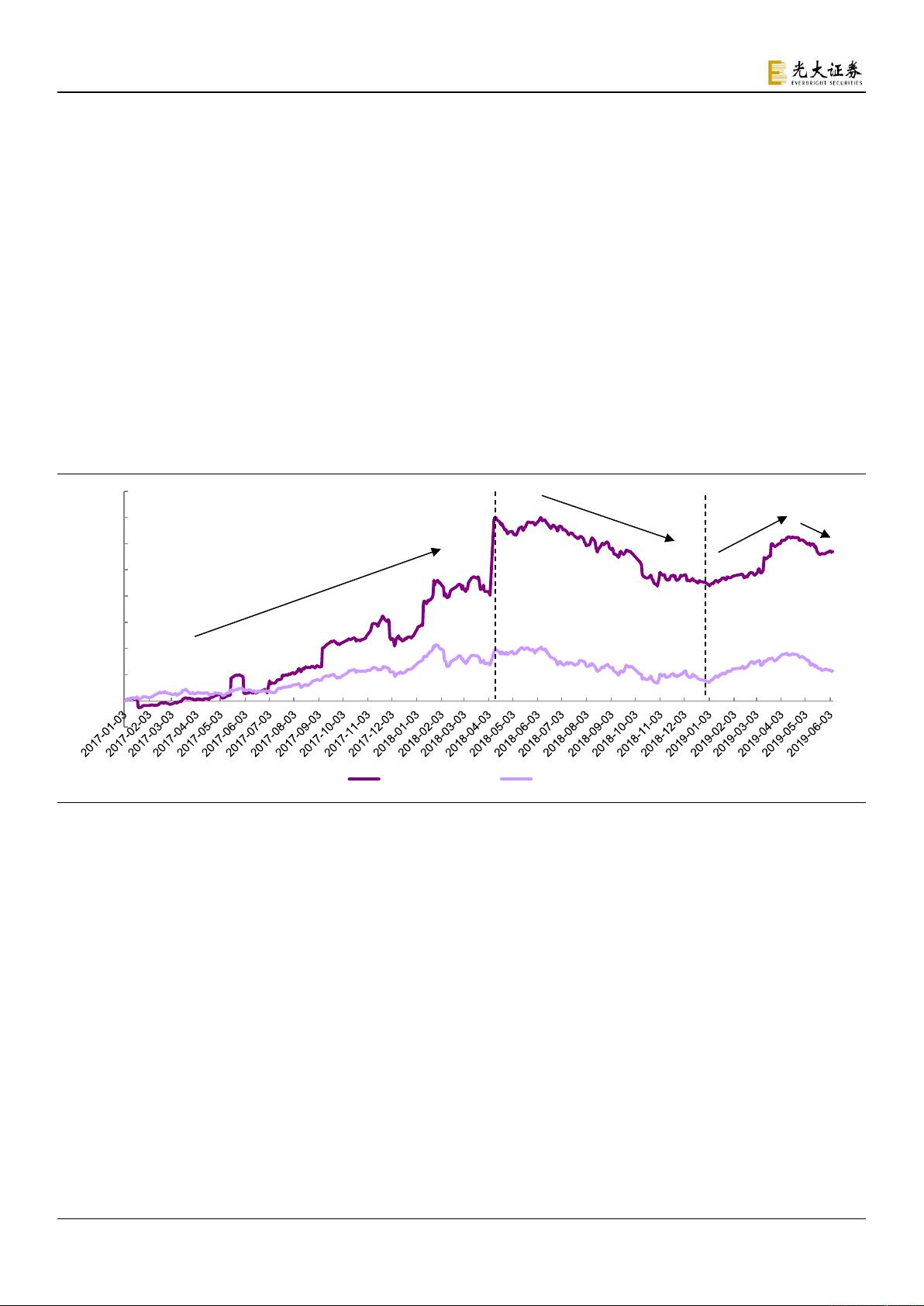

行业与恒生综指对比图

资料来源:Wind

剩余32页未读,继续阅读

资源评论