债市启明系列:如何理解投资的两面大旗,房地产和制造业-0717-中信证券-18页.pdf

需积分: 0 5 浏览量

2023-07-27

13:52:45

上传

评论

收藏 716KB PDF 举报

证券

证券研究报告 请务必阅读正文之后的免责条款

如何理解投资的两面大旗:房地产和制造业

债市启明系列|2019.7.17

▍

中信证券研究部

▍

核心观点

明明

首席 FICC 分析师

S1010517100001

章立聪

固定收益分析师

S1010514110002

余经纬

固定收益分析师

S1010517070005

当前房地产对经济的带动作用已有所减弱,对制造业的挤出效应则开始显现。即便当

前地产政策收紧,短期内制造业增速的反弹还面临诸多制约,而地产的下滑也料将较

为温和,预计在当前经济总量温和下滑的背景下 10 年期国债收益率仍将维持在

3.0%~3.4%的区间,后续若有地产加速下滑而制造业投资续接较慢、外部利率环境

实质宽松以及国内利率并轨等事件利好,预计收益率将迎来向下突破的机会,并接近

区间底部 3.0%。

▍房地产与制造业的两重关系。理论上,房地产的繁荣将通过提高地产后周期产品的

消费需求、提高企业抵押品价值两条途径带动制造业投资增长。但另一方面,过度

繁荣的房地产会从成本、收入、资金来源方面拖累制造业的生产经营,体现为对制

造业的挤出效应。那么,现实中我国房地产投资增速与制造业投资增速之间的关系

如何呢?

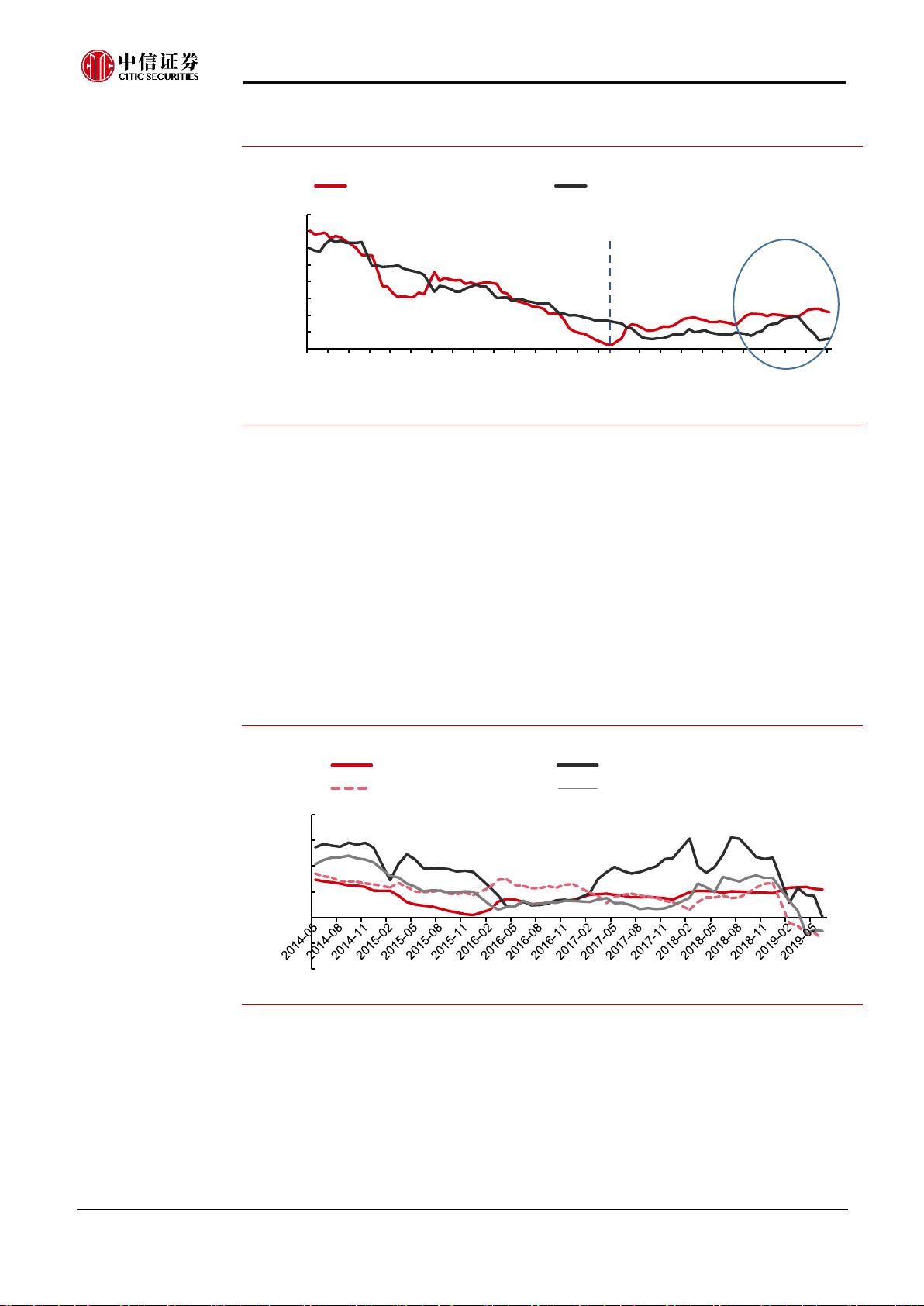

▍物极必反,促进走向挤出。从我国历史经验上看,房地产对制造业的促进作用与挤

出作用均有迹可循,但不同时期的表现不同。2010 年至 2015 年之间,房地产对制

造业的带动作用更明显。进入 2016 年之后,房地产对制造业的带动效应开始减弱,

挤出效应开始显现,2018 年后,挤出效应进一步加剧,当前地产的过度繁荣甚至

影响了某些与地产直接相关的产业。

▍制造业投资该如何演绎?我们将全年房地产投资分为乐观、中性、悲观三种情形,

并据此判断单变量影响下各情形中制造业的投资增速,若仅考虑房地产对制造业的

挤出效用,预计制造业投资增速将位于 4.1%-6.5%的区间内。综合考虑工业通缩风

险、PMI 走弱、外贸环境的不确定性和发改委持续推进去产能等因素对制造业的影

响后,我们将全年制造业投资增速预测区间下调至 2.5%-5.0%。

▍总体来看,2016 年后地产对制造业投资的带动弱、挤出效应显现,结合近期监管

层对地产调控从紧来看,后续政策料将倾向于通过压缩地产、拉动制造业(特别高

新技术制造业)的方式来助力经济发展。对于制造业来说,短期内制造业的反弹仍

受工业通缩、企业投产信心不足、外部风险等因素的制约;而对于地产来说,近期

政策虽有收紧,但年内施工投资仍有一定刚性,预计地产投资增速下滑会相对温和,

在经济温和走弱的背景下政策刺激加码的必要性降低。对债市而言预计 10 年期国

债收益率将在 3.0%~3.4%的区间震荡,后续若有地产加速下滑而制造业投资续接

较慢、外部利率环境实质宽松以及国内利率并轨等事件利好,预计收益率将迎来向

下突破的机会,并接近区间底部 3.0%。

剩余17页未读,继续阅读

资源评论

woisking2

- 粉丝: 12

- 资源: 6723