实验报告

时间序列 统计学/金融数学

背景知识

本节课用详细讲解如何用 R 语言和线性时间序列模型分析实际数据,并展现线性时间序

列模型的适用性与局限性。

数据为:

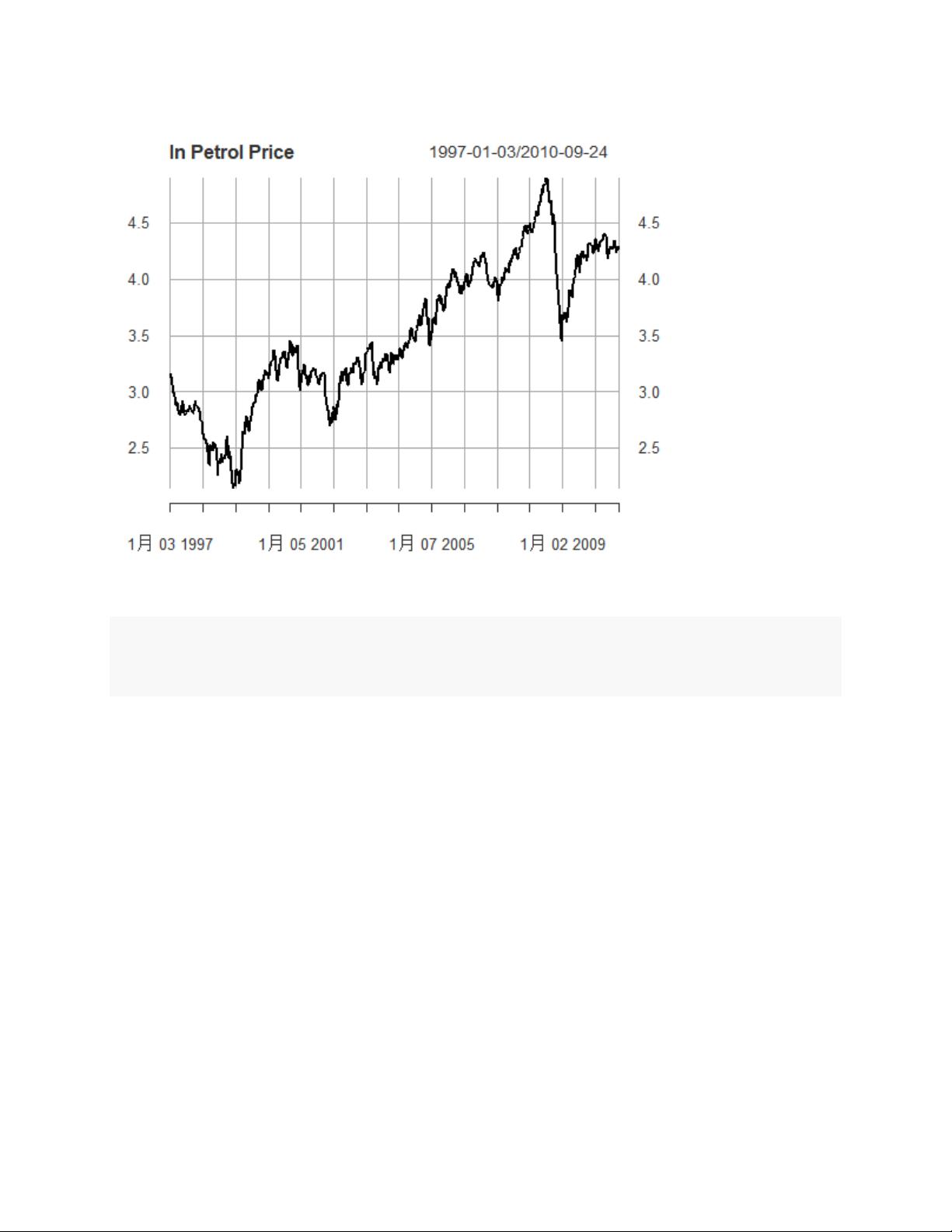

• 1997-01-06 到 2010-09-27 的美国普通汽油价格周数据;

这些数据是持续更新的, 也反映了全球或美国经济的重要方面, 其建模问题有足够的代

表性。

用时间序列分析或者统计方法建模时,最常遇到的困难是如何选取一个适当的模型。 当

数据之间的动态相依性很复杂时,模型的形式难以确定;当有多个模型都表现很好时,模

型难以选择。

时间序列数据建模的一些指导原则:

• 数据仅是可利用信息的一部分,

• 专业知识、常识、历史事件等都是需要考虑的可利用信息。

• 多个模型可能表现相近, 这时并没有一个”正确的”模型,选择一个就可以。

在预测时,可以结合多个模型来改善预测效果。建模的过程是从最简单的模型到逐步复杂

,千万不能以为理论上越复杂、理解和掌握的人数越少的模型才是越好的模型。

模型应尽可能选择更简洁的模型,如果两个模型的表现相近,一定要选择更简单的一个。

这也是避免过度拟合的要求。过度拟合会导致模型的外推预测能力丧失。

探索性分析

原油价格和汽油价格对美国经济的重要影响:

• 20 实际 70 年代初期石油危机展示了石油资源的战略意义。

• 2008 年汽油价格高涨影响了居民生活:

– 交通成本上涨

– 供热成本上涨

– 食品,服务价格上涨==> 通货膨胀

– 降低了消费者在其它消费项目上的可支配收入,可能导致经济萧条