华安证券-和胜股份(002824)动力电池托盘龙头,CTP技术变革下迎来高增长-230605.pdf

需积分: 0 12 浏览量

2023-06-19

09:24:42

上传

评论

收藏 2.26MB PDF 举报

敬请参阅末页重要声明及评级说明 证券研究报告

动力电池托盘龙头,CTP 技术变革下迎来高增长

[Table_StockNameRptType]

和胜股份(002824)

公司研究/公司深度

[Table_IndRank]

投资评级:买 入(首次)

报告日期: 2023-06-05

[Table_BaseData]

收盘价(元)

29.26

近 12 个月最高/最低(元)

64.86/25.78

总股本(百万股)

200

流通股本(百万股)

131

流通股比例(%)

65.47

总市值(亿元)

58.53

流通市值(亿元)

38.32

[Table_Author]

分析师:尹沿技

执业证书号:S0010520020001

电话:021-60958389

邮箱:yinyj@hazq.com

[Table_Author]

分析师:尹沿技

执业证书号:S0010520020001

电话:021-60958389

邮箱:yinyj@hazq.com

[Table_Author]

分析师:尹沿技

执业证书号:S0010520020001

电话:021-60958389

邮箱:yinyj@hazq.com

[Table_Author]

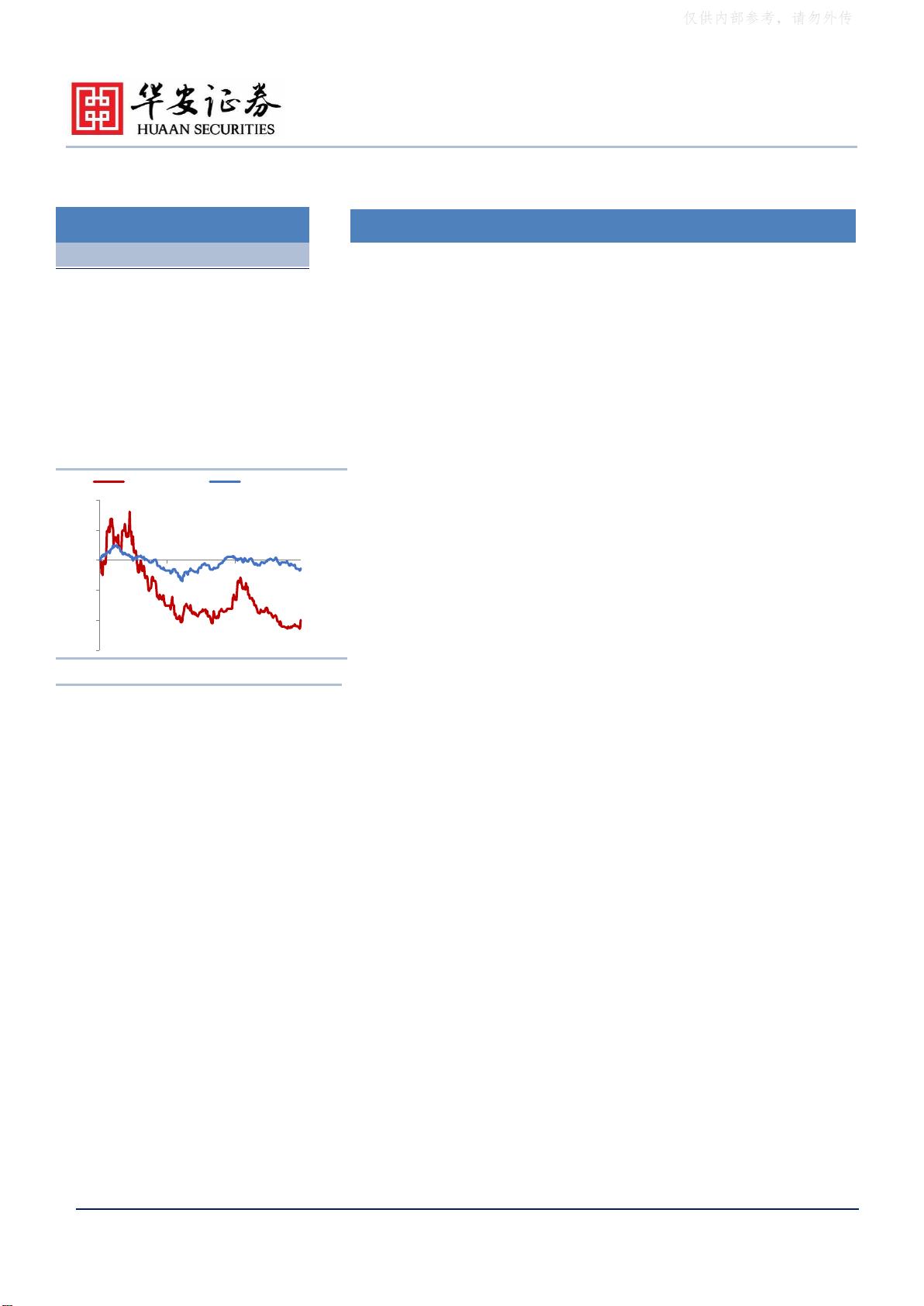

公司价格与沪深 300 走势比较

分析师:尹沿技

执业证书号:S0010520020001

电话:021-60958389

邮箱:yinyj@hazq.com

主要观点:

[Table_Summary]

⚫ 深耕铝合金制造十余载,具备一体化生产能力和技术储备

公司深耕铝型材加工,目前已拥有从铝挤压型材到弯曲成型

再到焊接的电池托盘一体化生产能力和技术储备,近年来产

销率均保持在 95%以上,为公司后期产能复制提供良好基础。

2023 年 Q1 归母净利润为 0.25 亿元,同比减少 51.23%,主

要受新能源需求淡季的影响,业绩短期承压。随着下游新能

源汽车行业需求回暖和电池托盘产能加速释放,公司业绩有

望持续改善。

⚫ 汽车零部件业务发展迅猛,电池托盘领域先发优势明显

公司较早的布局新能源领域,汽车零部件业务主要包括电池

箱体、模组结构件和电芯外壳三大类别。电池托盘领域,公

司已在交付规模、研发能力和生产制造等方面已经形成领先

优势。1)营收方面:公司汽车零部件业务 2021 年进入爆发

期,2021、2022 全年实现营收 1179、2056 百万元,同比增

长 139%、74%;2)交 付能力方面:2022 全年已向全球领先的

锂电池制造企业、汽车制造企业交付电池箱体共计 57 万套

左右,出货量位居行业前列。

⚫ 深度绑定头部电池厂,充分享受 CTP 技术变革红利

公司凭借铝挤压技术先发布局电池托盘业务,优先进入宁德

时代、广汽、比亚迪等优质客户供应链,并于 2022 年与宁

德时代签订战略合作协议。此外,CTP 技术的“电芯-电池包

-底盘”架构模式,相比于传统模式,对电池托盘工艺要求更

高,将带动电池托盘单车价值量显著提升。公司凭借其在新

能源车零部件领域的技术优势和客户资源,行业市占率有望

进一步提升,叠加 CTP 技术变革带来价值量提升,未来公司

电池托盘业务有望进入量价齐升阶段。

⚫ 投资建议

我们预测公司 2023-2025 年 营 业 收 入 分 别 为

43.97/61.39/84.18 亿 元 , 归 母 净 利 润 分 别 为

3.53/5.56/8.26 亿元,按 2023 年 6 月 5 日收盘价计算,对

应 PE 为 17/11/7 倍。根据 iFinD 一致预测,同行业可比公

司 2023 年平均 PE 为 16 倍。公司作为电池托盘一体化龙头

企业,深度绑定头部电池厂,CTP 技术变革下有望实现量利

齐升。首次覆盖,给予“买入”评级。

⚫ 风险提示

1)新能源汽车销量未达预期;2)CTP 渗透未达预期;3)产

能释放不及预期;4)上游原材料价格上涨。

-60%

-40%

-20%

0%

20%

40%

2022/06/03 2022/10/03 2023/02/03

和胜股份

沪深300

仅供内部参考,请勿外传

剩余29页未读,继续阅读

资源评论

weishaoonly

- 粉丝: 133

- 资源: 1381

最新资源

- pod-tomcat.yaml

- This module implements the Requests API.

- Delphi 12 控件之unidac-10.2.1-d29pro.exe

- keyword.other.package.java

- Apple//DTD PLIST 1.0//EN

- comment.block.documentation.rust

- there is no way to distinguish perfectly

- 数据库管理工具:dbeaver-ce-24.0.2-x86-64-setup.exe

- Objective-C.tmLanguage

- 数据库管理工具:dbeaver-ce-24.0.2-macos-x86-64.dmg

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈