审计理论与实务能力拓展及课后练习答案.pdf

版权申诉

58 浏览量

2021-12-26

17:36:43

上传

评论

收藏 199KB PDF 举报

项目一:

任务 1 能力拓展:

1. 安达信不仅为安然进行外部审计还承担管理咨询等业务, 2001 年,安然向安达信支付的费用达 5200 万

美元,其中 2500 万是审计费用, 2700 万是顾问费用,由此造成经济不独立。

2. 安然公司数名掌管财务的高层来自安达信,由此造成人员不独立。

安达信由于与安然公司形成了牢不可破的亲密关系,从而丧失了民间审计赖以生存的基础——独立

性,由此不惜为安然公司造假保驾护航,独立性的缺失,使安达信丧失了诚信,造成了审计失败。独立性

是审计的本质特征,没有独立性的审计不如没有审计。

任务 2 能力拓展:

1. 对单位制定的计划、预算和决策进行审计属于事前审计

2. 对上市公司的年度报表进行审计属于事后审计

3. 领导干部任职期满进行离任审计属于事后审计

4. 对施工进度、投资完成情况进行审计属于事中审计

5. 对单位进行财经法纪审计属于事后审计

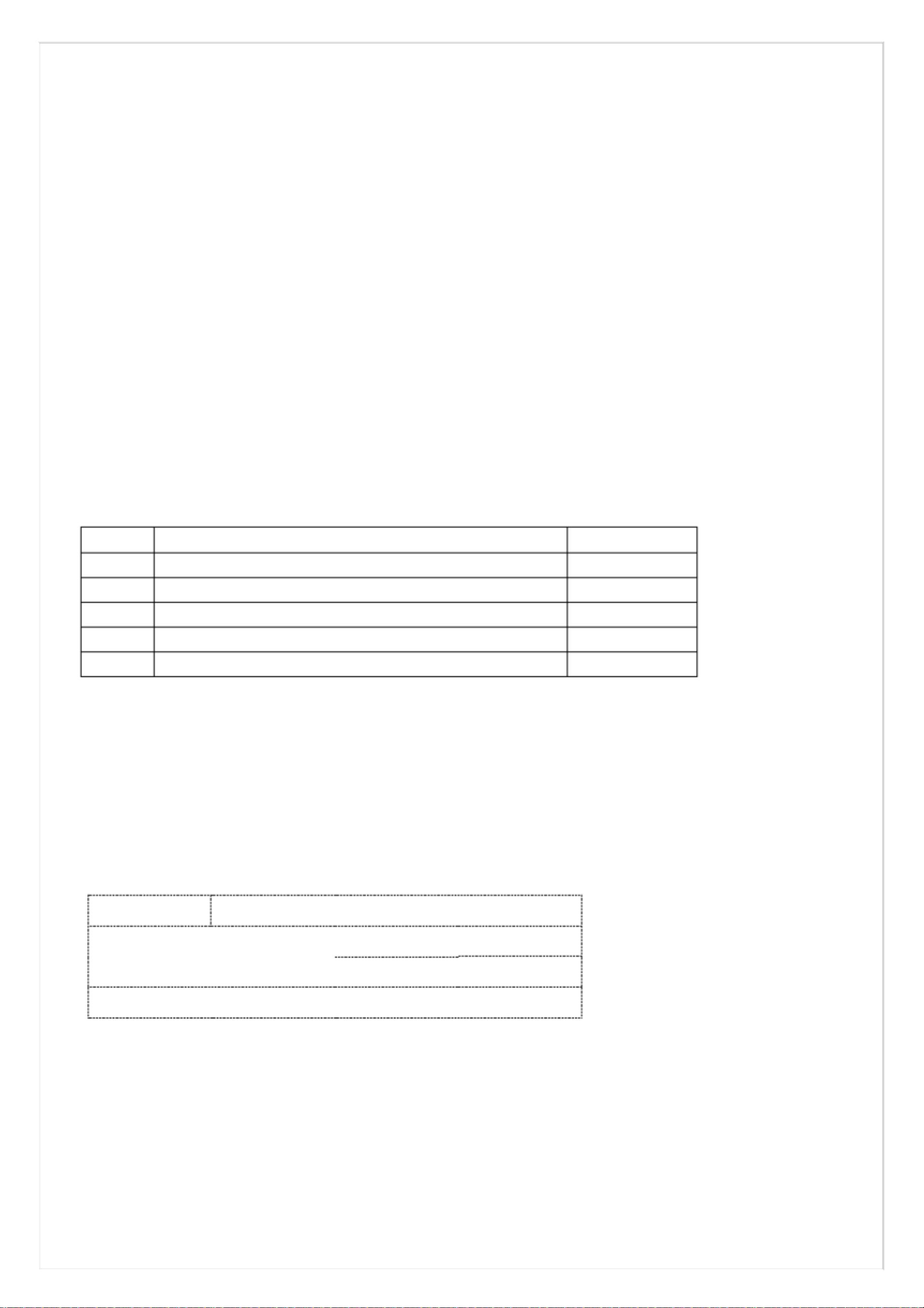

任务 3 能力拓展:

认定 审计目标 实质性程序

发生 A所记录的采购交易和事项已发生, 且与被审计单位有关 1、6

完整性 B所有应当记录的采购交易均已记录 3、4

正确性 C与采购交易有关的金额及其他数据已恰当记录 7

分类 D采购交易和事项已记录于恰当的账户 2

截止 E采购交易已记录于正确的会计期间 5

任务 4 能力拓展:

1.销货发票副本是内部证据,在内部控制存在缺陷时,可靠性较差

2.注册会计师参与现金盘点而编制的现金盘点表 ,作为亲历证据,可靠性较强

3.被审单位管理当局声明书是内部证据,可靠性较差

4.银行对账单作为外部证据,可靠性较强。

5.被审计单位提供的银行存款余额调节表是内部证据,可靠性较差

任务 5 能力拓展:

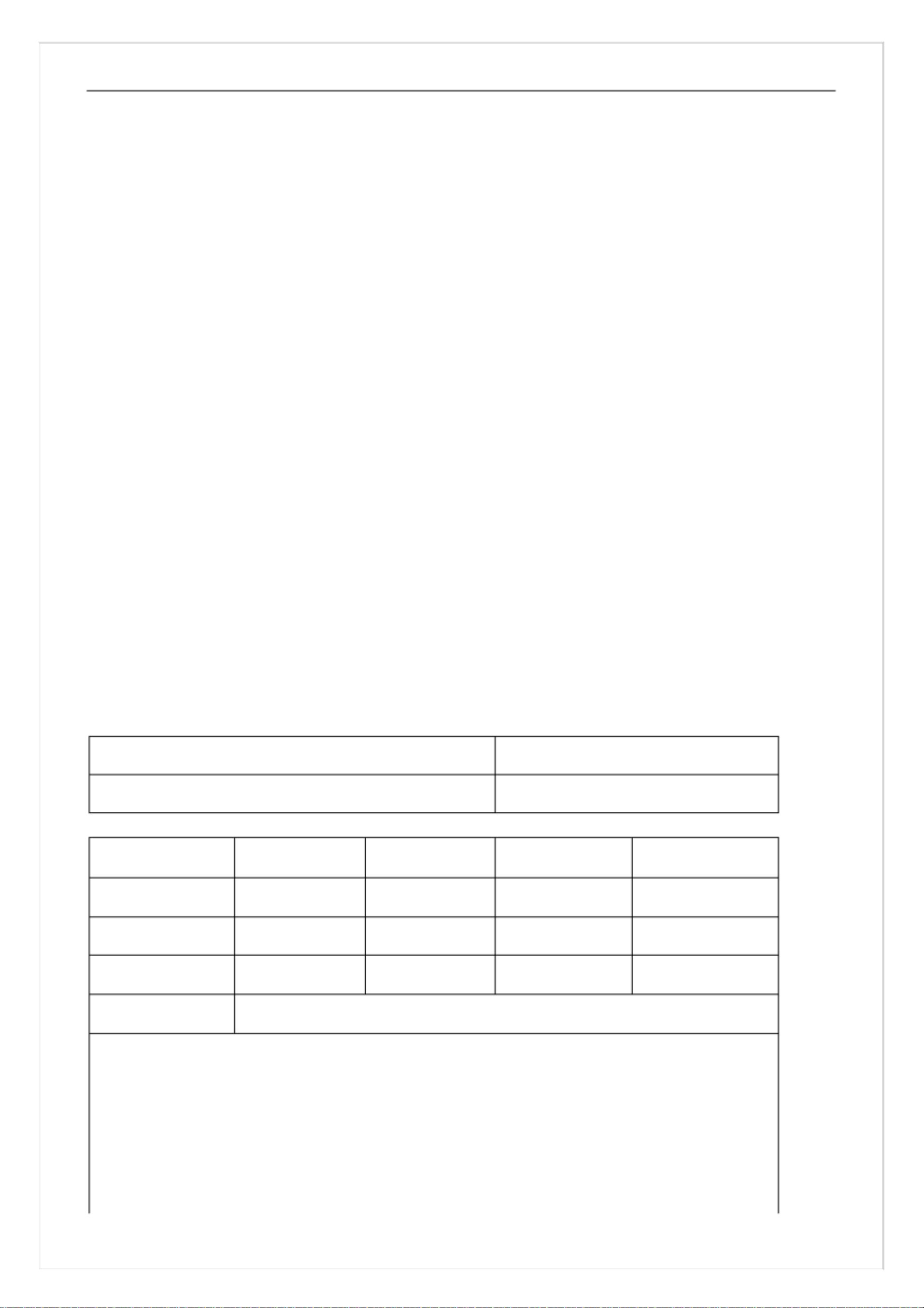

品种 一等品 二等品 三等品

男式 540(-100) 260(+100) 50

女式 820(-60) 280(+60) 100

童式 440(-10) 120 30

1、 从上表中可以看出, 根据盘点数计算的结果与账面结存数是不符的。 其中男式实有数一等品少 100 件,

二等品多 100 件,女式实有数一等品少 60 件,二等品多 60 件,童式一等品少 10 件,其余四种帐实相符

2、帐实不符的原因可能是:

(1 )男式一等品与二等品、女式一等品与二等品之间多与少数量相等,可能成品堆放较杂乱,没有分等别

类,发货时又没有认真核对,错把一等品当成二等品发出去

(2 )童式一等品少 10 件,有可能是仓库保管员或其他人员趁乱偷窃,夹带出厂。

复习自测题

剩余16页未读,继续阅读

资源评论