审计案例分析作业.pdf

版权申诉

27 浏览量

2021-12-26

17:36:38

上传

评论

收藏 105KB PDF 举报

一、A 银行拟申请发行股票,委托 B会计事务所审计其 2004 到 2006

年度的财务报表,双方于 2006 年签定审计业务协定书:

假定双方存在下列问题,是否会影响审计的独立性?

1、2006 年签定审计业务协定书约定: B 会计事务所提交审计报告时

支付 50%的审计费用,剩余 50%视股票能否发行上市是否支付

2、2005 年 B会计事务所按正常的借款程序和条件,向 A银行抵押贷

款 100 万元,用于购置办公用房

3、B会计事务所的合伙人李注册会计师现担任 A银行独立董事

4、审计小组负责人张注册会计师 2003 年曾担任 A银行的审计部经理

5、审计小组成员刘注册会计师自 2005 年以来一直协助 A银行编制财

务报表

6、审计小组成员王注册会计师的妻子自 2003 年以来一直是 A银行的

统计员

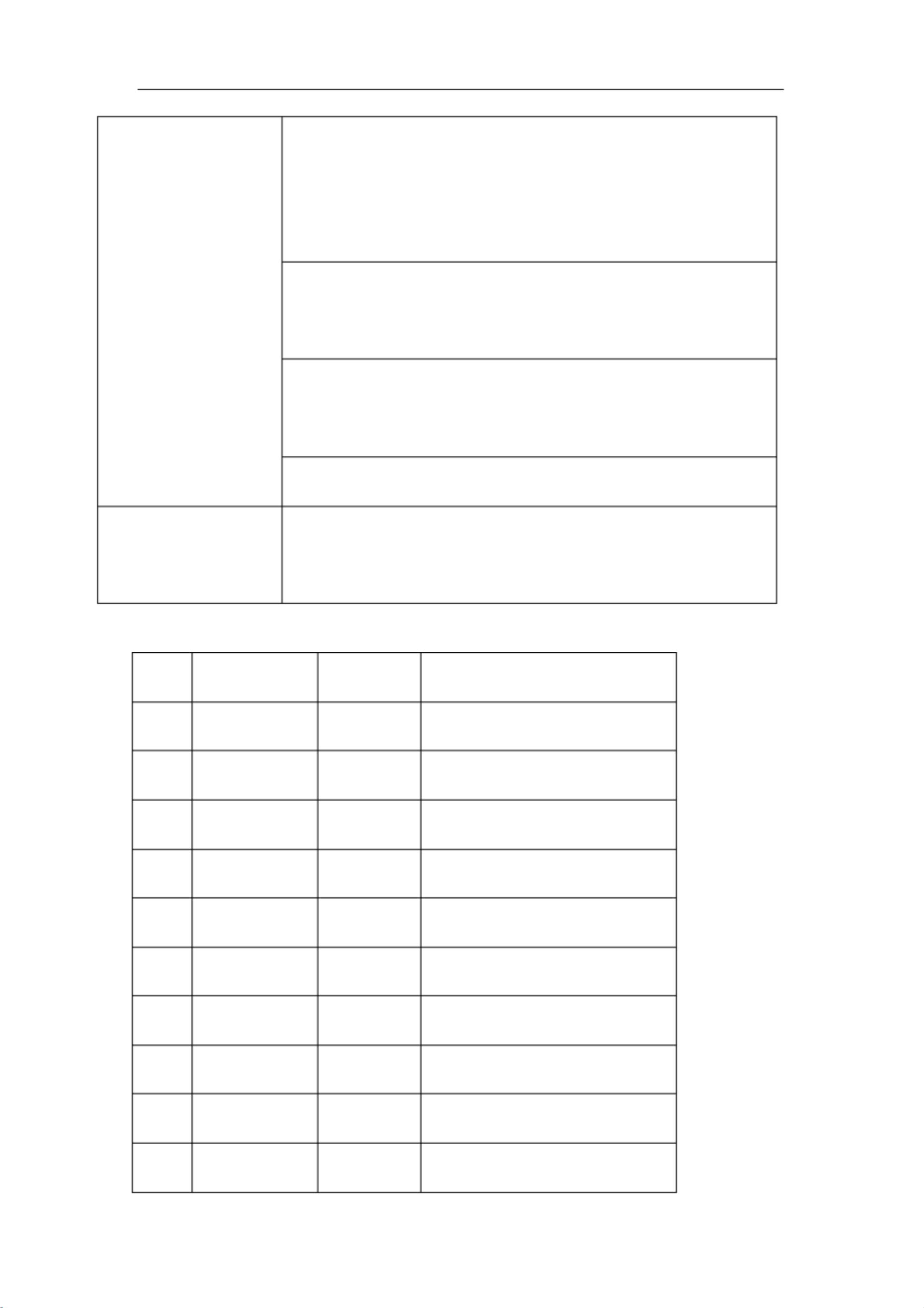

二、以存贷为例,列出与存贷期末余额相关的认定 与之相对应的审

计目标

账户余额认定 账户余额认定具体的审计目标

1. 存在 所有已记录的存货在资产负债表日是否均实际存在

2. 完整性 所有存在的存货是否均加总记入存货总额

3. 计价与分摊 准确性:

1. 存货的数量与实存项目是否相符

2. 计价存货使用的价格是否正确

3. 单价乘以数量计算及细节加总是否正确

剩余10页未读,继续阅读

资源评论