会计类审计学培训讲义.docx

版权申诉

120 浏览量

2022-02-22

01:57:26

上传

评论

收藏 117KB DOCX 举报

编号:

时间:2021 年 x 月 x 日

书山有路勤为径,学海无涯苦作舟

页码:第 - 1 -页 共 54 页

第 - 1 - 页 共 54 页

《审计学》 考试辅导串讲

一、《审计学》试题题型、题量

2010 年《审计学》考试的题型以 2009 年《审计学》考题为例,说明目前题型、题量的分布状况;2010

年按照这个题型应试:

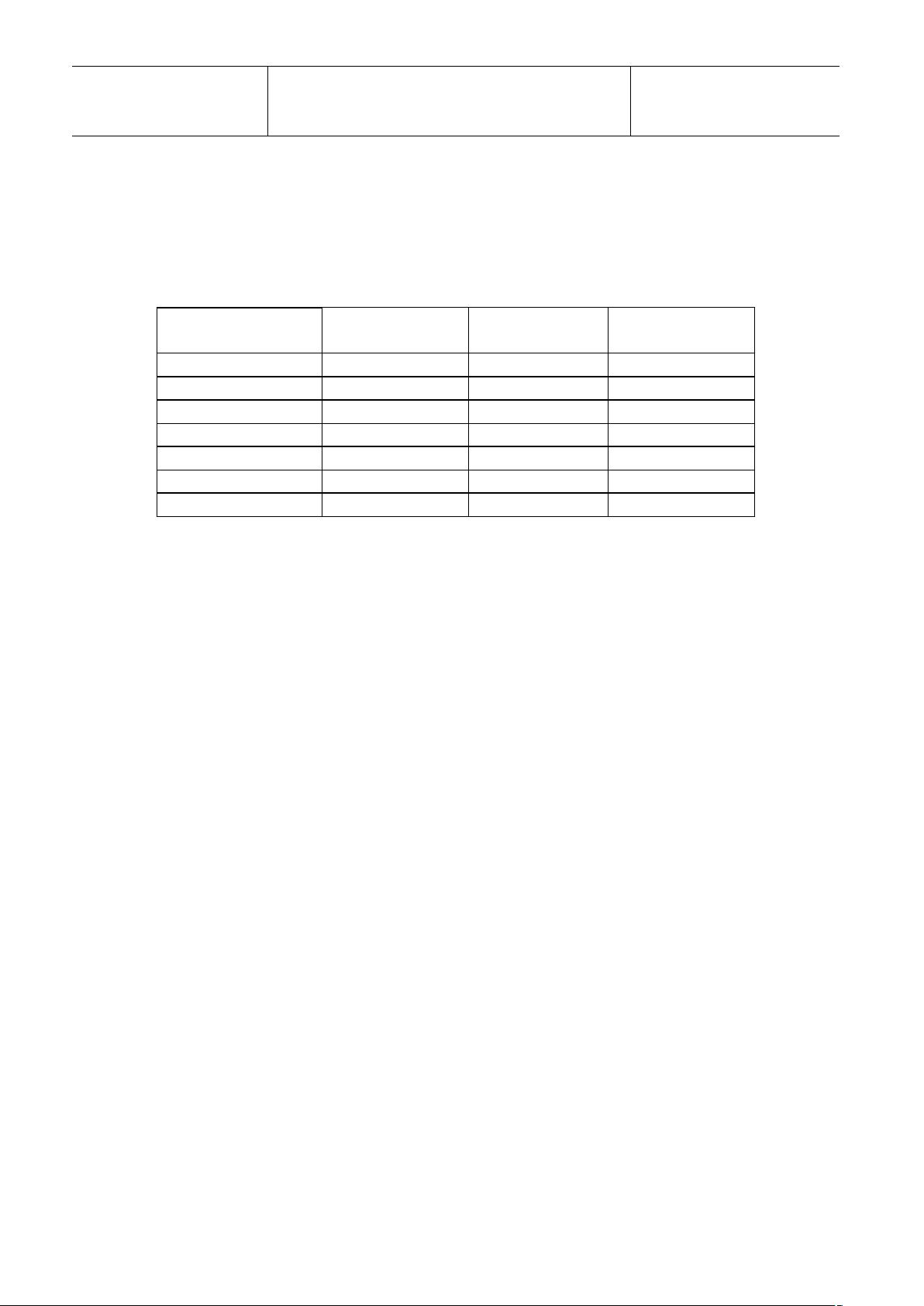

《审计学》题型、题量分值

考题类型

题目数量

每题分数

总分值(分)

1.单项选择题

20

1

20

2.多项选择题

10

2

20

3.名词解释

2

2

4

4.简答题

2

5

10

5.论述题

1

10

10

6.案例分析题

3

12

36

合计

38

-

100

二、2010 年考试大纲和教材变化

2010 年《审计学》考试大纲有所变动,教材变化幅度大.

《审计学》教材框架分三部分:

第一部分:审计基础知识(第一章----第三章)

第二部分:审计基本理论与方法(第四章----第六章)

第三部分:财务报表审计实务(第七章----第十二章)

三、命题规律

1.以“全面考核,重点突出,理论结合实务”为命题原则

2.考核审计准则

3.考核财务报表审计实务

4.注重风险导向审计

5.考核审计专业知识和基本技能

四、复习思路

1.通读指定教材,突破重点和难点

2.结合财务报表审计实务,掌握审计准则

3.结合企业会计准则

4.强化应试练习,掌握答题技巧

5.历年考题为应试复习重点

第一章 审计概论

剩余53页未读,继续阅读

资源评论