www.lhratings.com 研究报告

1

2022 年火电行业信用风险总结与展望

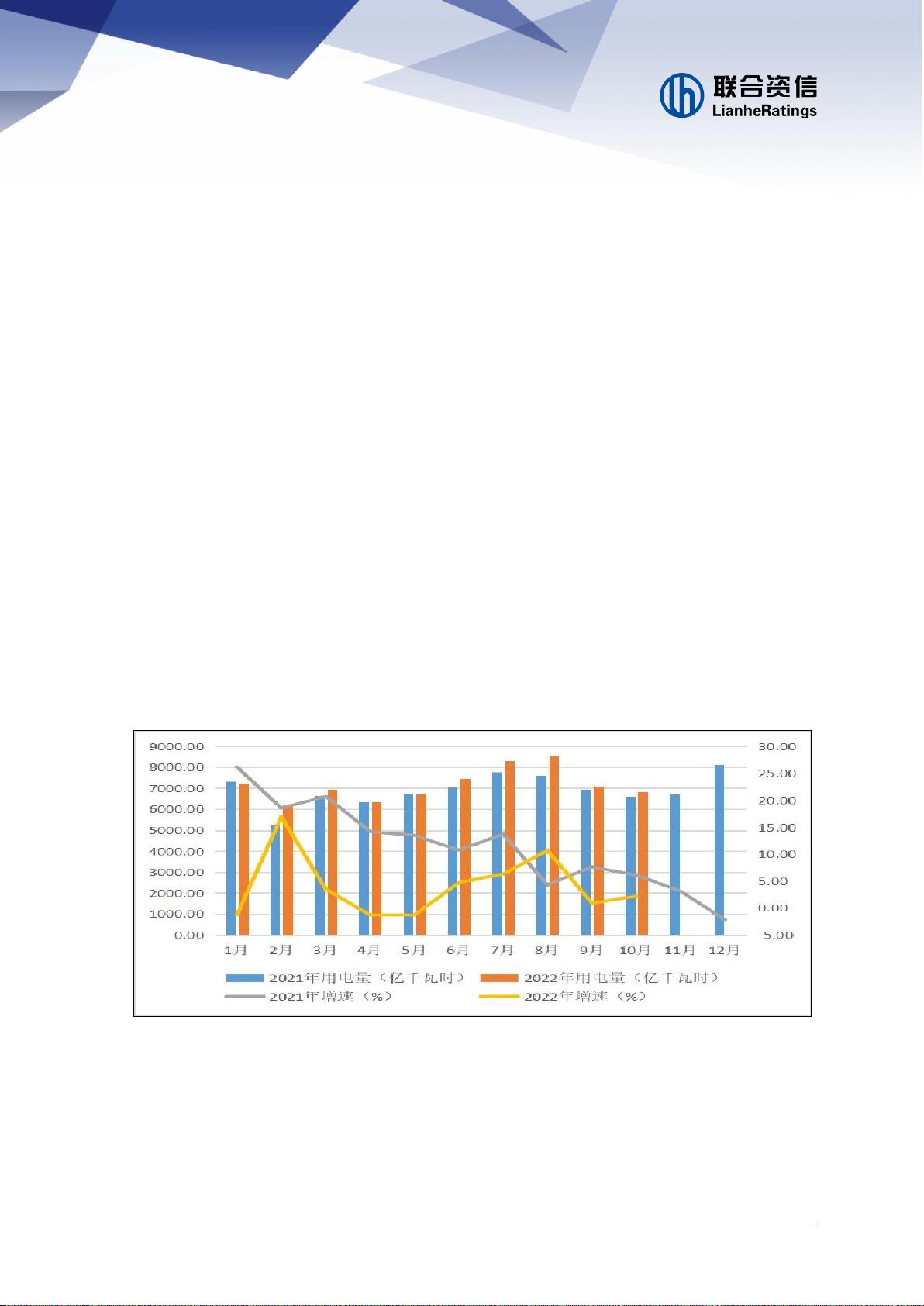

2022 年 1-10 月,全国电力供需总体平衡,局部地区受气候影响部分时段电力供应偏

紧。综合考虑国内外疫情、宏观经济、燃料供应、气候变化等因素,预计 2023 年,全国电力

供需总体紧平衡。伴随当前疫情管控的逐步放开,预计工业用电需求将恢复较快增长。当前

火电压舱石作用仍极为重要,但未来受电力市场化改革持续推进以及“碳达峰”“碳中和”目标

等因素影响,电源结构将逐步向绿色低碳转型,清洁能源电量对火电电量挤占程度加剧,火

电机组调峰作用将逐步凸显。

企业层面,受益于上网电价提升,2022 年前三季度绝大部分火电企业已实现减亏或扭亏,

但由于煤炭价格将在未来一定时间内保持高位,火电企业仍面临很大成本控制压力。

信用债方面,2022 年 1-11 月,火电企业发债规模同比下降,发债企业主要为央企和地

方国企,企业整体资质好,融资渠道通畅且融资能力强。2023 年,虽然火电行业到期债券规

模较大,但行业整体偿债风险可控。

联合资信 工商评级四部 | 黄露 | 杨润

剩余13页未读,继续阅读

资源评论