摘要

资产定价的理论发展主要分为两大类,其中一类是基于风险中性对衍生品的潜在价格变化的建模,从

而进一步对其定价的理论;而另一类则是基于一般均衡理论而发展得到的现代投资组合理论。本次讲

座主要从收益和风险的衡量出发,基于马科维茨模型和现代投资组合理论,对不同的资本资产定价模

型进行讨论。同时,在投资组合理论的基础上,考虑不同的假设条件,可以将背景问题刻画为相应的

最优化问题。最后,讲座将进一步介绍基本的现代凸优化工具和数值算法思想,对相应的优化问题进

行求解,并对求解得到的投资组合进行评价。

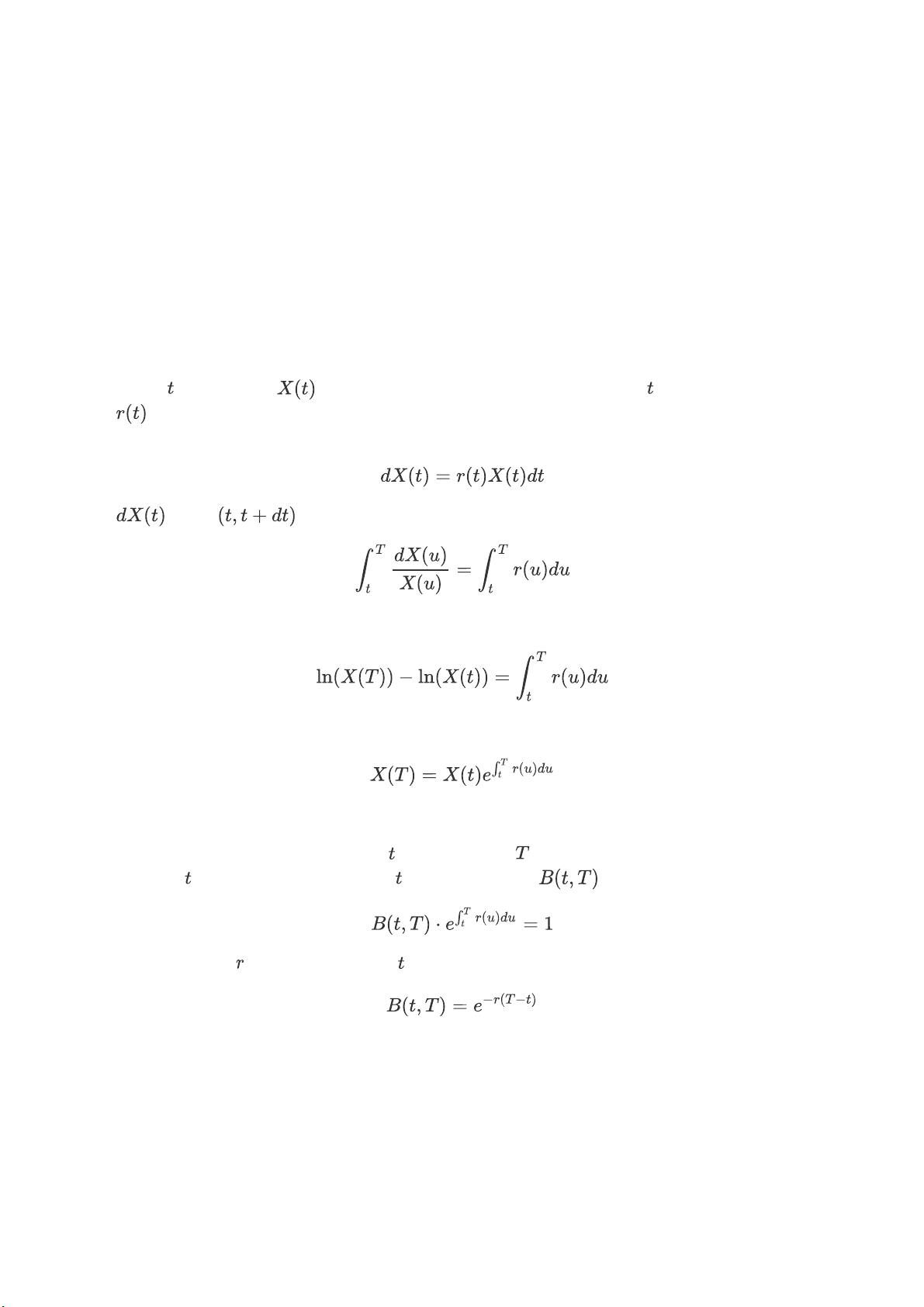

通过贴现法计算资产理论价格

我们先定义 时刻的价格为 ,考虑在连续时间下,某位投资者用1块钱在 时刻购买了一个无分红利

率为 的资产,假设不存在套利机会,这样的资产在增量dt时间内所产生的收益应该等于无风险利

率所产生的收益,那么我们可以写出微分方程:

其中 代表在 期间获得的收益。对于上述方程,我们可以得到

因此

即

我们以资产为贴现债券为例,假设我们从 时刻开始购买, 时刻对手方承诺给予我们1元,那我们希望

可以计算知道 时刻的理论价格。我们假设 时刻的理论价格为 元,可知

如果考虑固定利率为 ,那么我们可以得到 时刻的理论价格为

这样是最直接的定价方法,但是很明显,这样简单的方法并没有考虑到各个资产存在的风险,下面将

结合风险和收益进一步结合,并介绍著名的马科维茨均值方差模型。

剩余10页未读,继续阅读

评论0