外贸财务工作流程.doc

版权申诉

168 浏览量

2021-10-03

10:31:47

上传

评论

收藏 80KB DOC 举报

- .

外贸财务工作流程

〔一〕财务工作岗位的设置

外贸公司财务岗位责任制的设置,各企业可根据企业经营围,财务工作的不同特点和

不同容而具体设置。根据外贸企业的特点,经营进出口业务的企业一般设置如下岗位:

会计主管岗

出纳岗

出口核算岗

进口结算岗

库存商品岗

出口退税岗

复核岗

总账及财务退税岗

档案岗

在工作中应持会计证上岗,会计工作岗位,可以一人一岗,一人多岗或一岗多人。

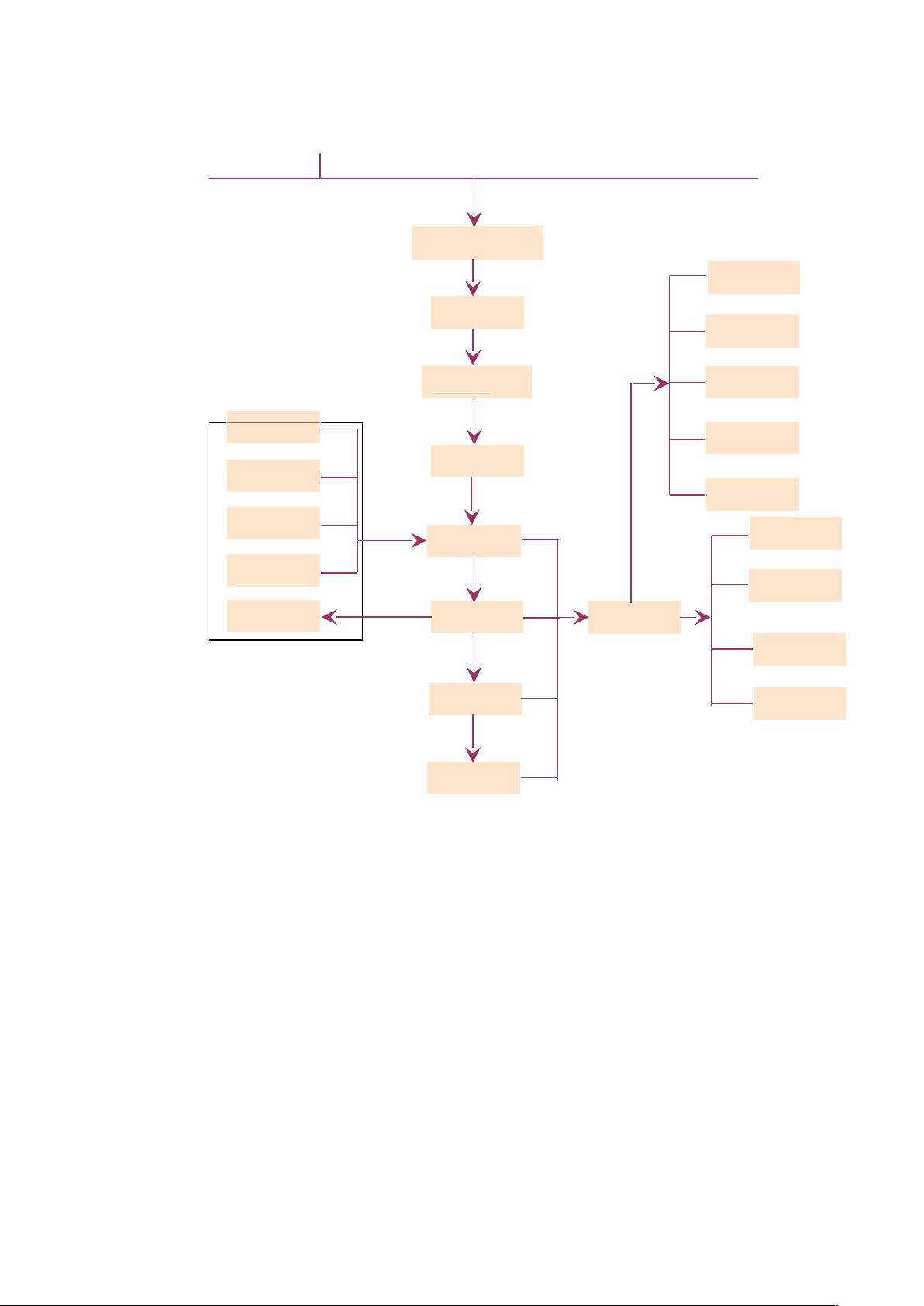

2.财务工作流程

财务工作流程图:

财务工作根本流程图

- .word.zl.

账套参数

设置会计

科目定义

核算属性

往来单位

内部核算

商品

凭 证 字

货币

剩余10页未读,继续阅读

资源评论

wdqsv88

- 粉丝: 3

- 资源: 13万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP