广发证券_0305_金融工程专题报告:机器学习多因子动态调仓策略.pdf

需积分: 0 159 浏览量

更新于2023-07-28

1

收藏 3.89MB PDF 举报

随着金融市场的不断发展和投资技术的日益进步,量化投资策略在金融市场中扮演着越来越重要的角色。在这一背景下,传统的量化投资因子逐渐暴露出自身的局限性,尤其是在近年来传统因子的表现不佳和因子风格的明显变化情况下,如何提高投资策略的稳健性和盈利性成为金融工程师们关注的焦点。广发证券发布的专题报告《机器学习多因子动态调仓策略》深入探讨了利用机器学习技术优化多因子投资模型,并实现动态调仓以适应市场变化的策略。

报告首先对传统投资因子的表现进行了回顾,指出自2017年以来,许多传统因子如EP(盈利因子)、BP(账面价值因子)、CSP(市净率因子)、ROE(净资产收益率)、ROA(资产收益率)、流动比率、速动比率等在市场中的表现普遍不佳。这种情况促使投资者和金融工程师寻找更加有效的投资因子和策略来适应不断变化的市场环境。

报告进一步指出,自2017年以来,因子风格也经历了显著变化。以历史IC(信息系数)为例,ROE、速动比率、EP等因子的IC值相对较高,表现出较好的预测能力和稳定性,而流通市值、月成交金额、一个月动量等因子的IC值较低,表明它们作为独立因子的预测效果在减弱。这要求投资者和策略开发者必须重新审视因子组合的选择,并考虑如何动态调整以适应市场。

在探索改进策略的过程中,报告提出了一种基于机器学习的多因子动态调仓策略。这一策略的核心在于因子择时框架的构建,它涉及多个步骤,包括因子暴露、个股收益、因子历史IC的计算、数据预处理、多因子组合的构建、个股配权的优化等。通过这一框架,可以更精确地捕捉市场信息,并据此进行投资决策。

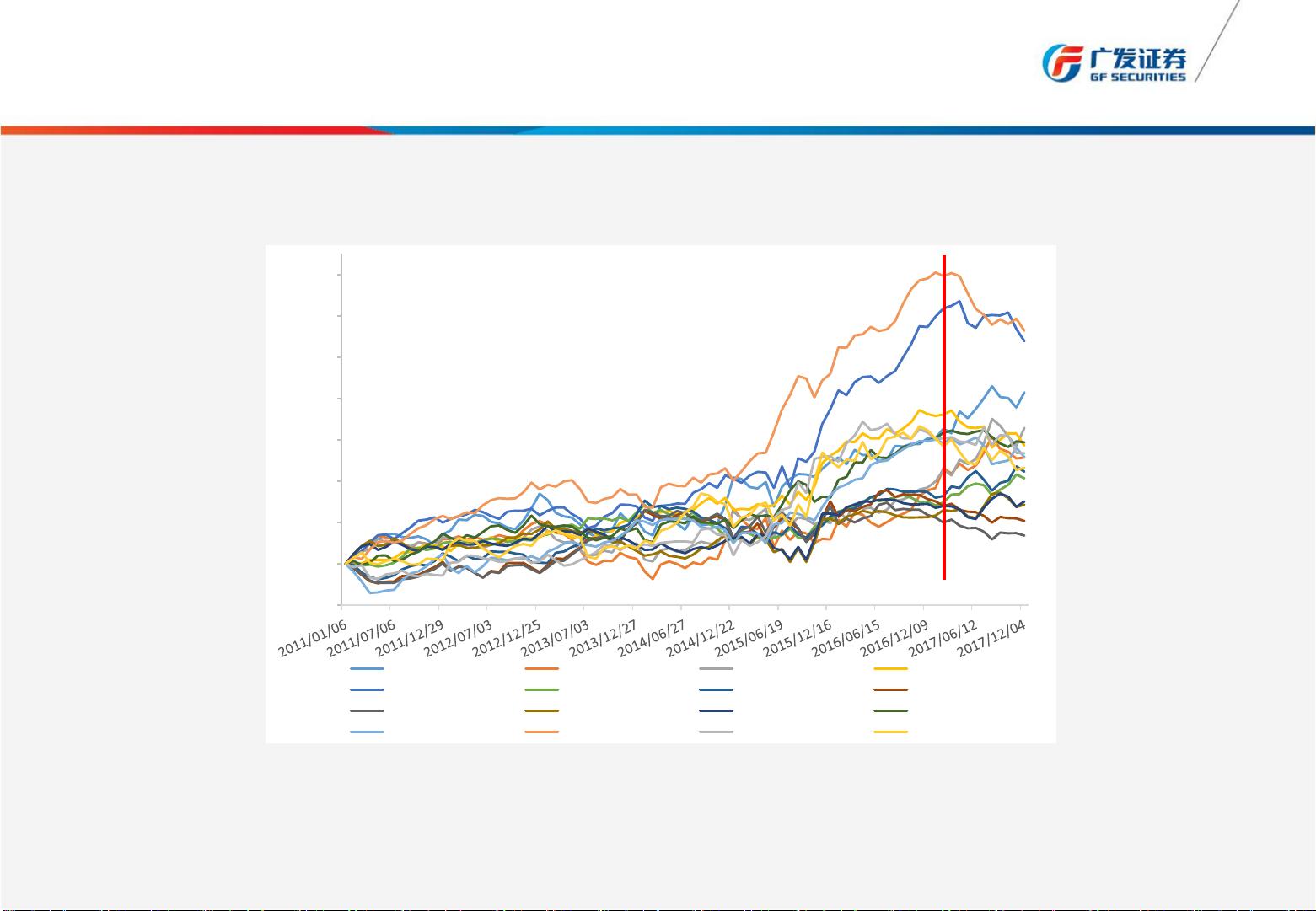

报告详细介绍了这一策略的实施方法。在实际操作中,选择适合的因子组合,并利用XGBoost等机器学习模型来预测因子的未来IC值,这一步骤对于动态调仓至关重要。通过预测结果,投资者能够及时调整持仓,以适应市场的最新变化,从而在风险可控的前提下追求更高的收益。

报告还对策略实施的效果进行了实证分析。通过对过往市场数据的模拟交易测试,发现采用机器学习多因子动态调仓策略可以获得显著的超额收益。实证结果表明,这种方法不仅提高了策略的盈利性,也强化了策略的风险管理能力。

在结论部分,报告强调了机器学习多因子动态调仓策略作为量化金融领域创新性策略的重要性。这种策略不仅能够帮助投资者在多变的市场环境中规避风险,还能显著提高投资回报。机器学习技术的引入,为传统的量化投资方法注入了新的活力,开辟了量化投资的新方向。

机器学习多因子动态调仓策略在量化金融领域具有重要的应用价值和广阔的市场前景。它的成功不仅代表了技术的进步,更体现了金融市场对创新策略的需求和适应性。对于投资者而言,理解和掌握这类策略,意味着能在竞争激烈的金融市场中占据优势,实现财富的保值增值。

资源评论

supeerzdj

- 粉丝: 12

- 资源: 6181

最新资源

- ASL6328芯片规格说明书

- 基于Matlab实现智能体一阶有领导者仿真(源码+数据).rar

- 独立公众号版本微信社群人脉系统社群空间站最新源码+详细教程

- 森林图像数据集(2700张图片).rar

- 《基于Comsol仿真模拟的岩石损伤研究-水力压裂实验探究》,利用Comsol仿真模拟技术精确预测水力压裂过程中岩石损伤情况,comsol仿真模拟水力压裂岩石损伤 ,关键词:COMSOL仿真;水

- 自由方舟管理后台通用模板-基于TDesign二次优化

- 《学习CRUISE M热管理的视频教程及文档解说,无需模型,轻松入门》,CRUISE M热管理视频教程:无模型,文档解说,轻松学习掌握热管理知识,录的CRUISE M热管理视频,有文档解说,没有模型

- 洛杉矶犯罪数据集概览 (2020年至今),犯罪事件数据集,犯罪影响因素

- 电信客户流失数据集,运营商流失客户数据集

- FinalBurn Neo源代码

- 基于积分型滑模控制器的永磁同步电机FOC转速环设计及仿真模型参考,基于积分型滑模控制器的永磁同步电机FOC转速环设计及仿真模型参考,基于积分型滑模控制器的永磁同步电机FOC 1.转速环基于积分型滑模面

- 智能车辆模拟系统:深度探究多步泊车,平行泊车与垂直泊车的仿真应用,《深入探讨carsim仿真技术下的多步泊车策略:平行泊车与垂直泊车的实现与优化》,carsim仿真多步泊车,平行泊车和垂直泊车 ,核心

- BMS模块Simulink开发基于算法,基于Simulink开发的BMS算法:包含SOC计算、故障处理与状态监测的充放电控制策略图解,BMS Simulink 所有算法基于Simulink开发 BMS

- 犯罪率与社会经济因素数据集,探讨了犯罪率与各种社会经济因素之间的关系,如教育水平、就业率、中位收入、贫困率和人口密度涵盖了1000个地区的数据

- ASL6328芯片原理图-V1.1

- 精品源码Javaweb仓库管理系统项目源码