研究院 能源化工部

潘翔

能源化工总监兼首席原油研究员

0755-82767160

panxiang@htfc.com

从业资格号:F3023104

投资咨询号:Z0013188

联系人:

梁宗泰

甲醇 PVC 研究员

020-28291697

liangzongtai@htfc.com

从业资格号:F3056198

相关研究:

甲醇空 1905 多 1909 策略探讨

2019-01-22

多 MA1909 空 LL1909 策略及化工

板块对冲策略探讨

2019-02-12

化工板块对冲策略探讨(其二),

V 及 BU 相关对冲头寸探讨

2019-02-21

化工板块共性问题,期现冻结的后

半场

2019-03-12

华泰期货|化工专题 2019-05-31

化工跨品种对冲框架探讨

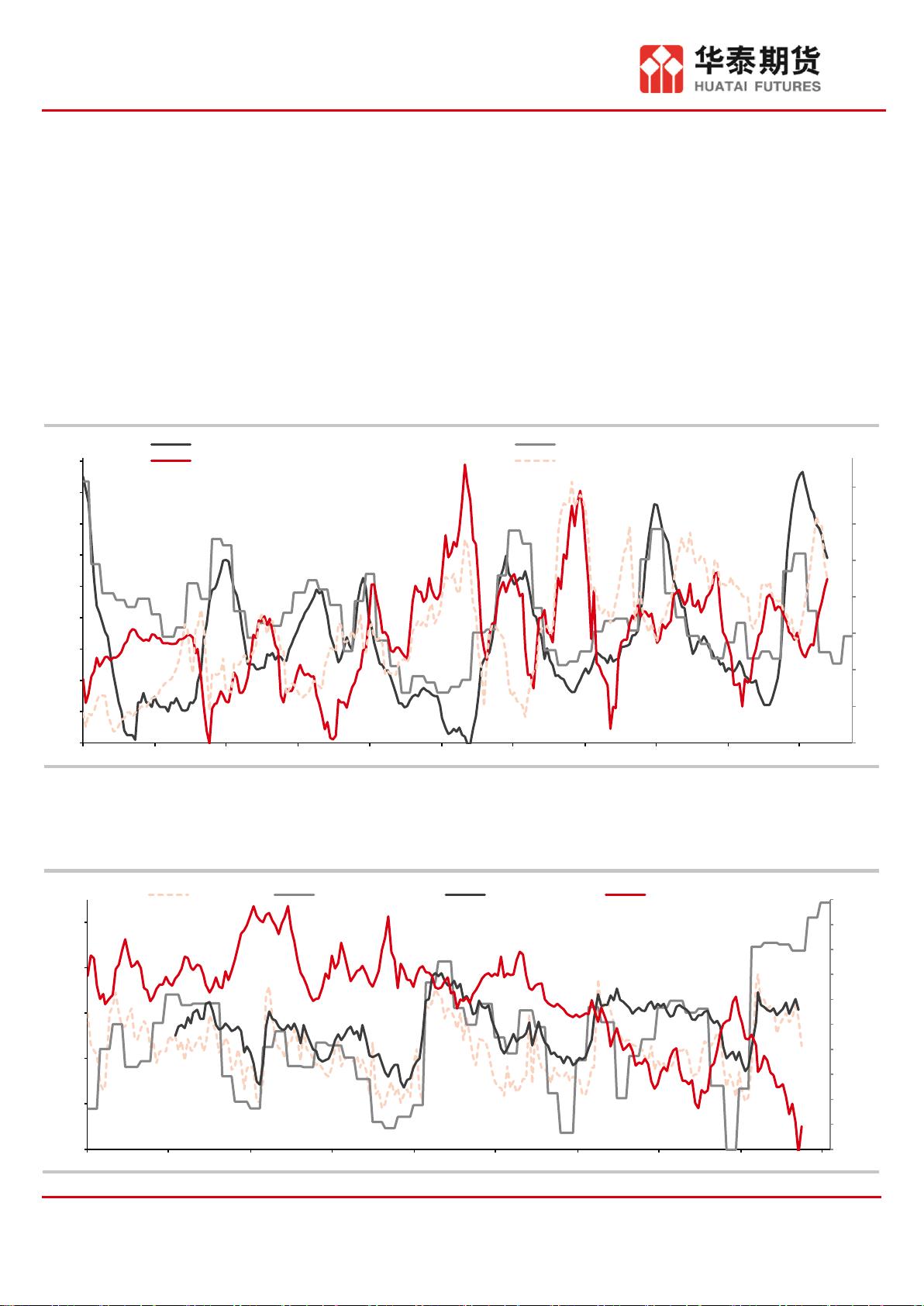

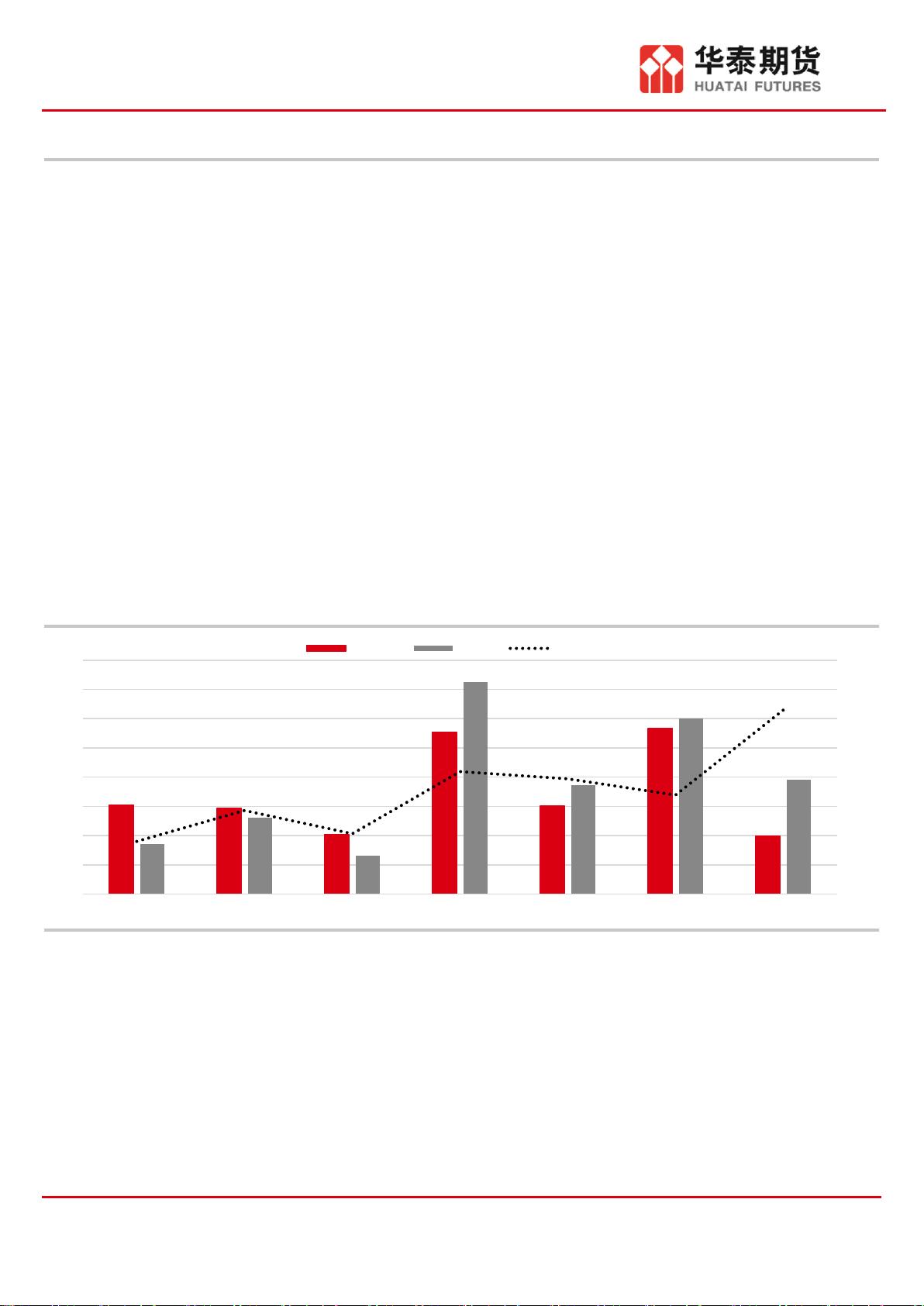

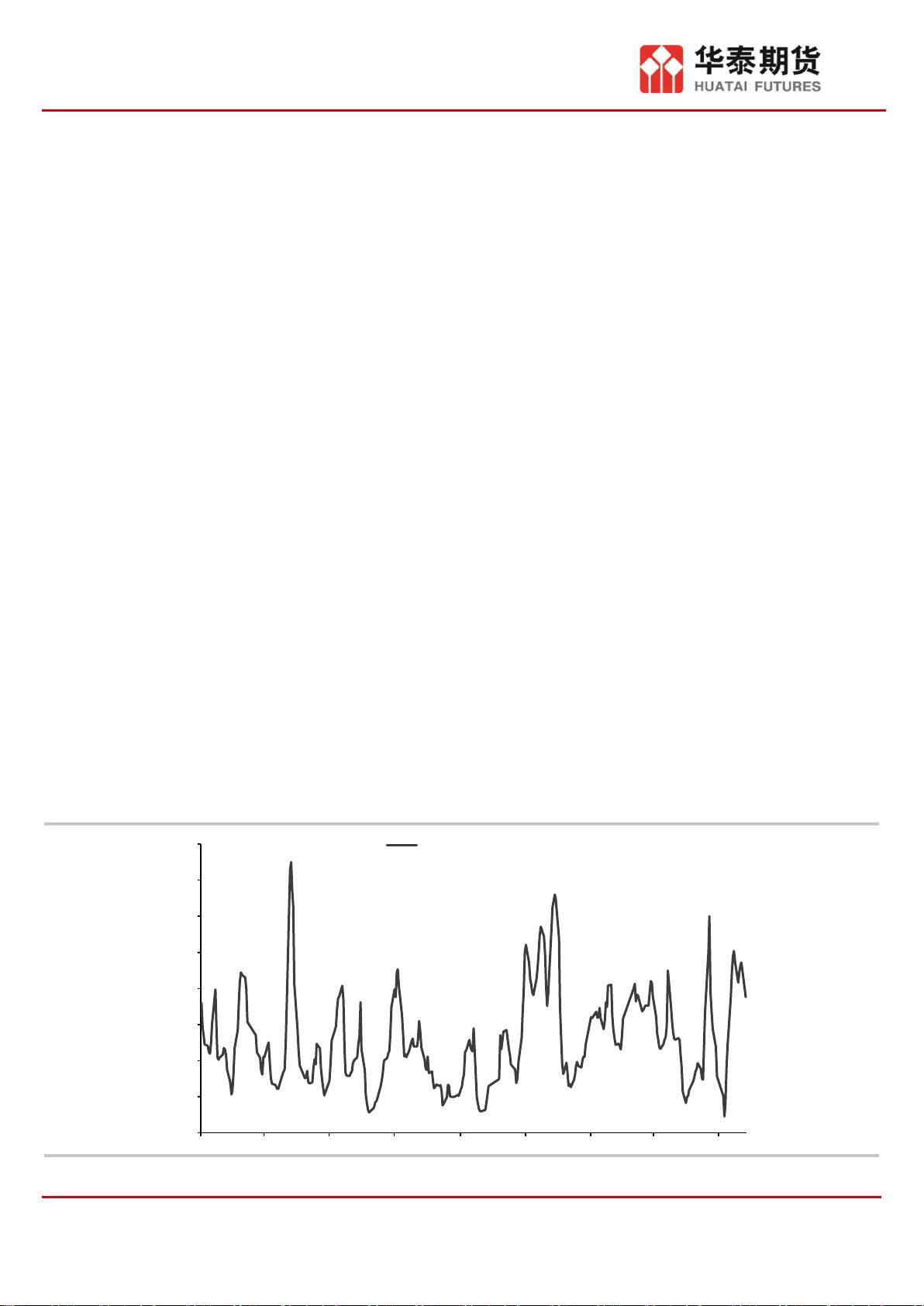

本文穿插两部分内容:第一部分是介绍跨品种对冲交易框架,第二部分是把 L/V 跨品种

策略探讨融入第一部分,更好理解

一、 方法论

(1)跨品种交易的目的&跨品种交易的风险类别:方向性风险&波动率风险

(2)跨品种对冲框架的因子:决定因素是驱动类的即长期产能周期以及中短期的月频跨

品种平衡表库存比值;影响因素是估值类的即一级估值(生产利润)、二级估值(进出

口窗口、下游利润)以及跨品种基差收益

(3)本文框架外的风险点:即跨品种库存比值以外的因素,未能完全对冲掉原油因素

二、 跨品种策略探讨

化工板块内部 5 月去库较顺畅仍为 PVC,仍继续持有 L/V 做缩头寸,V 多头配置延续至

6 月底;7 月后 V/L 库存比值重新反弹

风险点:(1)跨品种平衡表库存比值以外的因素即原油跳升;(2)市场直接跳过 6 月的

做缩驱动,提前做 7 月份的做扩驱动(3)V 高估值下的 PVC 工厂持续主动让利

剩余16页未读,继续阅读

资源评论