2019 年 6 月 4 日

中诚信国际

国际宏观

目录

概述

1

大宗商品价格走势

2

主要经济体指标表现

3

全球经济体展望

13

国际宏观一季报

联络人

作者

国际业务部

王家璐 010-66428877-451

jlwang@ccxi.com.cn

于 嘉 010-66428877-242

jyu@ccxi.com.cn

张晶鑫 010-66428877-243

jxzhang@ccxi.com.cn

刘寒冰 010-66428877-246

hbliu@ccxi.com.cn

杜凌轩 010-66428877-279

lxdu@ccxi.com.cn

其他联络人

国际业务部总经理

张婷婷 010-66428877-203

ttzhang@ccxi.com.cn

www.ccxi.com.cn

发达经济体脆弱复苏,新兴经济体普遍放

缓,贸易摩擦加剧全球经济阴霾

(2019 年第一季度国际宏观经济分析)

概述

受益于新的财政刺激计划和中美恢复贸易谈判改善经济前景,一季度

全球大宗商品价格止跌反弹,能源和非能源价格普遍上涨。而 2019 年一

季度发达经济体出现超预期增长,但新兴经济体普遍增长放缓。

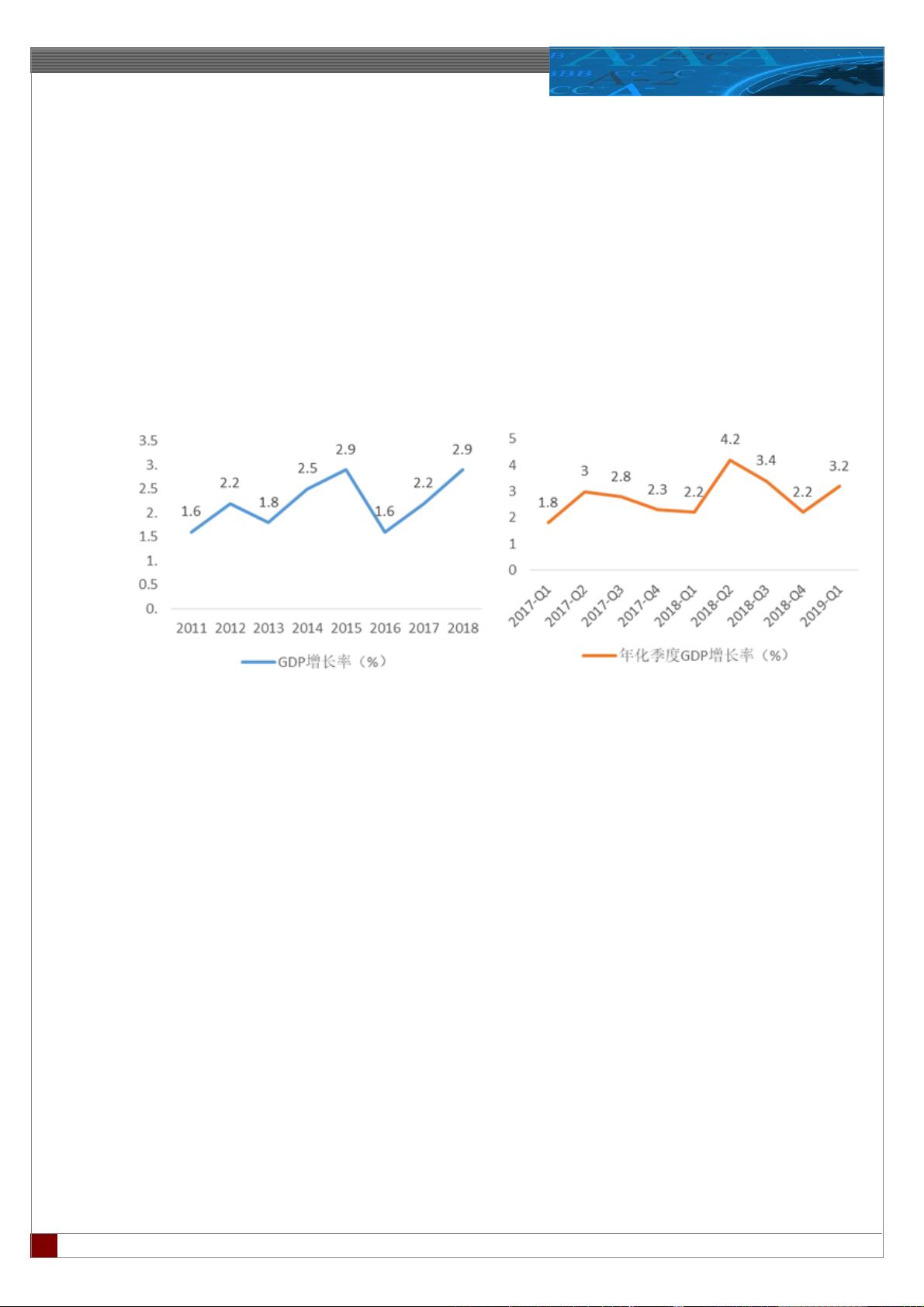

尽管发达经济体增长普遍加速,但可持续性较弱。美国受益于库存、

地方政府投资以及净出口增加等短期因素带动,经济实现超预期增长;欧

洲经济有所回暖,其中德国经济再现增长,意大利摆脱衰退,但经济增速

相对较低;日本经济衰退式改善,内需仍旧疲弱,经济衰退预期并未消除。

新兴市场国家普遍出现增长势头减弱的迹象。印度、俄罗斯、南非、

巴西等主要新兴市场国家内部经济增长动能弱化;东南亚受外部需求影

响,经济增速面临下行压力;中东及北非地区经济发展差异明显,阿联酋

和埃及经济增长势头较好,沙特经济增速放缓,伊朗经济承压,土耳其经

济暂时摆脱衰退,走向再平衡;阿根廷、巴基斯坦、斯里兰卡则风险突出。

展望 2019 年全年,贸易保护主义升温,特别是中美贸易摩擦加剧引

发全球资本市场动荡和投资者信心的削弱,为全球经济增长前景再添阴

霾;而地缘政治风险抬升等因素也将带来下行压力。发达国家的增长势头

难以维持。美国商业投资和贸易活动前景受制于贸易摩擦,将对经济增长

形成抑制。美欧之间的贸易冲突以及英国脱欧悬而未决等问题也将影响欧

洲出口,制约欧洲经济增长。日本内需疲软态势或将延续,全球贸易放缓

也将使其出口承压,经济前景不明朗。尽管新兴市场国家面临的外部流动

性压力将较 2018 年明显缓和,但贸易摩擦对进出口贸易的负面影响将进

一步显现,而内需的支撑受到经济转型进程的影响表现各异。主要新兴市

场国家工业生产及投资仍将较为疲软,内部增长动能减弱将拖累经济表

现;全球经济增长放缓以及贸易保护主义升温或使东南亚国家出口继续承

压,但强劲内需将为该地区经济提供支撑;油价中枢下行、石油生产受限

对中东及北非地区石油出口国的财政和外部平衡构成挑战。在外部环境不

明朗的情况下,更需关注各国经济财政改革进程。

剩余12页未读,继续阅读

资源评论

supeerzdj

- 粉丝: 12

- 资源: 6184

最新资源

- Centos7.x通过RPM包升级OpenSSH9.6最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- Centos7.x通过RPM包升级OpenSSH9.9最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- Centos7.x通过RPM包升级OpenSSH9.8最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- Centos7.x通过RPM包升级OpenSSH9.7最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- 机器人开发的操作案例练习

- Centos6.x通过RPM包升级OpenSSH9.7最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- Centos6.x通过RPM包升级OpenSSH9.8最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- Centos6.x通过RPM包升级OpenSSH9.9最新版 升级有风险,前务必做好快照,以免升级后出现异常影响业务

- 软考冲刺的基本内容和操作

- Centos8.x通过RPM包升级OpenSSH9.8(openssl-3.0) 升级有风险,前务必做好快照,以免升级后出现异常影响业务

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈