债市启明系列:政策对冲能填补同业存单缺口吗?-0619-中信证券-18页.pdf

需积分: 0 39 浏览量

2023-07-26

11:12:04

上传

评论

收藏 828KB PDF 举报

证券

证券研究报告 请务必阅读正文之后的免责条款

政策对冲能填补同业存单缺口吗?

债市启明系列|2019.6.19

▍

中信证券研究部

▍

核心观点

明明

首席 FICC 分析师

S1010517100001

章立聪

固定收益分析师

S1010514110002

余经纬

固定收益分析师

S1010517070005

6 月 14 日央行宣布增加再贴现额度 2000 亿元,SLF 额度 1000 亿元,增加对中

小银行的流动性支持。再贴现和 SLF 的剩余额度空间保守估计超过 4800 亿元,

叠加 6、7 月份两次降准落地,对冲短期资金缺口并无压力。长期来看,同业市场

收缩带来信用被动收紧,利好无风险利率下行,十年期国债收益率料将逐渐趋于

区间 3.2-3.6%的下限。

▍ 央行扩大 SLF 和再贴现额度,增加对中小银行流动性支持。6 月 14 日央行宣

布增加再贴现额度 2000 亿元,SLF 额度 1000 亿元,明确了同业存单及票据

可作为质押品,更好对接中小银行,为其增加流动性。

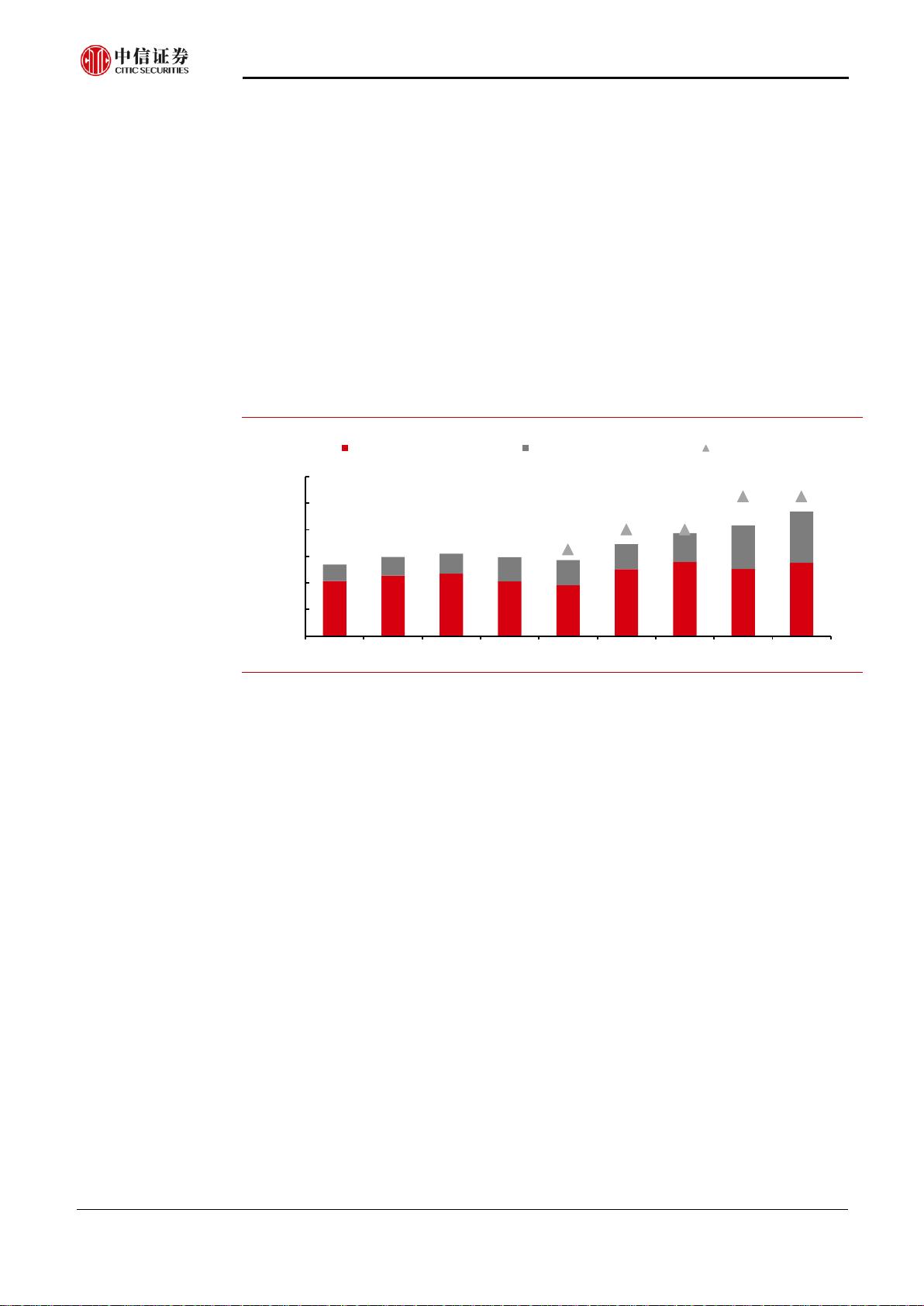

▍ 再贴现额度增加前所剩不多,当前再贴现的空间保守估计为 2642 亿元。2018

年央行持续利用再贷款、再贴现操作扶持小微企业,2018 年第二季度以来再

贴现余额快速上行,从 2018 年二季度末的 1901 亿元,至今年一季度已经翻

倍,余额为 3858 亿元,所以我们可以合理地推测 2018 年再贴现+再贷款额度

的三次提升是因为再贴现余额不断接近上限,不得不提高额度为其释放空间。

▍ 额度增加 1000 亿元后,目前 SLF 的可用额度至少有 2244 亿元的空间。SLF

的余额波动性较强,额度调整空间可能较大。在这样的考量下,我们忽略掉

2015 年以前的部分异常值,以之后的 SLF 余额作为参考,可以得到较为保守

的估计。总体而言,在央行增加 SLF 和再贴现额度后,二者的额度空间保守

估计超过 4800 亿元。

▍ 政策短期对冲资金缺口无压力。6 月份同业存单市场收缩带来的银行体系资金

缺口估计为 4600 亿元,6、7 月份总和约 7000 亿元。加上降准释放的资金,

政策对冲额度则分别可达到 5800 亿元和 6800 亿元。考虑到对短期资金缺口

的悲观估计和对政策资金增量的保守估计,实际情况应该会更加乐观。“虽无

近忧,但有远虑”,如果同业存单市场不能恢复到之前的水平,信用紧缩的趋

势将不可避免。

▍ 债市策略:在同业存单市场收缩,中小银行面临较大压力的情况下,央行及时

出手,给予中小银行充足的流动性支持,预防系统性金融风险发生。经保守测

算,央行的对冲政策至少能够在 6、7 月份保证中小银行流动性无虞。然而央

行的流动性支持只是短期的托底政策而不能成为长期机制,要从根本上解决问

题有赖于中小银行同业存单市场监管、违约等长效机制的建立,这也是政策长

期需要面对的问题。金融供给侧改革导致的信用长期被动收紧叠加经济基本面

走弱,无风险利率仍将趋势下行,信用利差也趋于走阔。在国内债市情绪逐渐

企稳的情况下,全球债市可能在美联储的议息会议后再起波澜,全球经济的走

弱 也 在 为 国 内 利 率 的 下 行 提 供 动 力 。 我 们 预 计 10 年 期 国 债 收 益 率 将 在

3.2%~3.6%之间,逐渐向区间底部靠近。

21191612/36139/20190619 16:03

剩余17页未读,继续阅读

资源评论