债市启明系列:金融周期将如何演变?-20210226-中信证券-29页.pdf

需积分: 0 109 浏览量

2023-07-26

14:21:23

上传

评论

收藏 1.04MB PDF 举报

证券

证券研究报告 请务必阅读正文之后的免责条款

金融周期将如何演变?

债市启明系列|2021.2.26

▍

中信证券研究部

▍

核心观点

明明

首席 FICC 分析师

S1010517100001

章立聪

固定收益分析师

S1010514110002

余经纬

首席大类资产配置

分析师

S1010517070005

随着社融增速的拐点愈发清晰,我国杠杆率的增长也开始减慢,金融周期的下半

场也逐渐到来。本篇将结合杠杆率变化、“投资-融资”周期以及银行资产质量变

动对今年金融周期演变做出预判。

▍我国央行如何看待金融周期:聚焦广义信贷和房地产价格。央行在 2017 年第三季

度货币政策执行报告专栏中对金融周期进行了阐述,并认为“金融周期主要是指由

金融变量扩张与收缩导致的周期性波动”,其中“最核心的两个指标是广义信贷和

房地产价格”,同时强调需要引入宏观审慎政策加以应对。从央行视角看,广义信

贷代表全社会整体的融资条件,而房地产价格则代表全社会的风险偏好。

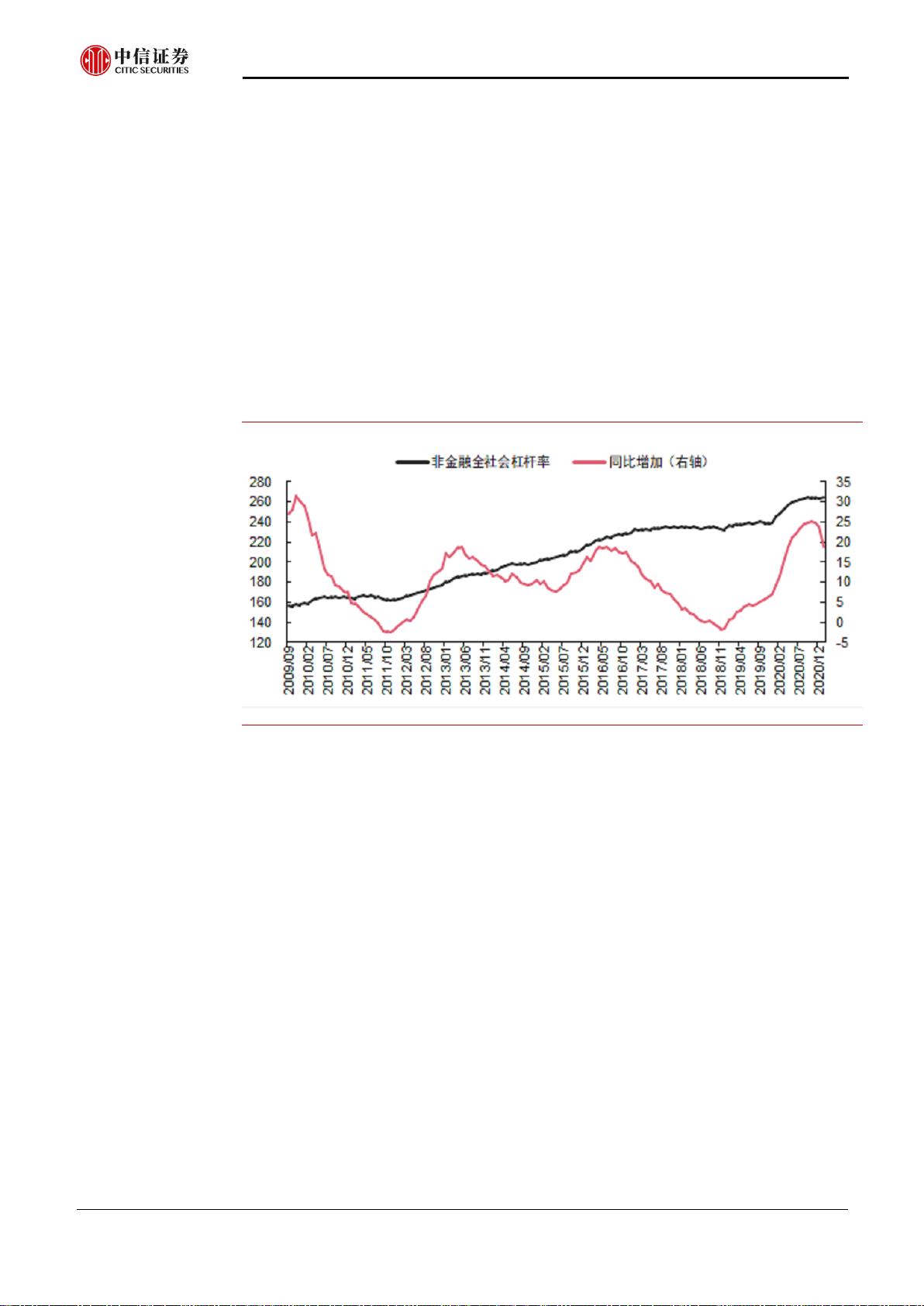

▍债务周期怎么变:杠杆率增长减速,债务周期下行明显。2020 年年末我国宏观杠

杆率水平为 270.1%,全年增加 23.6PCTs。从央行公布的金融数据推算,1 月宏观

杠杆率环比增加 1.0PCT。从历史经验来看,今年 1 月杠杆率的上行速度并不快。

预计年内杠杆率分子收缩、分母扩张将驱动宏观杠杆率增速快速下降。因此我们认

为今年我国处于债务周期的下行侧中,而今年一季度或许是杠杆率增速下行最快的

阶段。本轮债务周期顶部出现在 2020 年 10 月,因此预计在均值情况下如果剔除基

数效应则本轮通胀周期的顶部出现在 2021 年三季度,库存周期和房地产周期的顶

部可能也在附近,但基数效应导致以同比数据观察的上述指标的拐点可能都会提前

至年中左右。

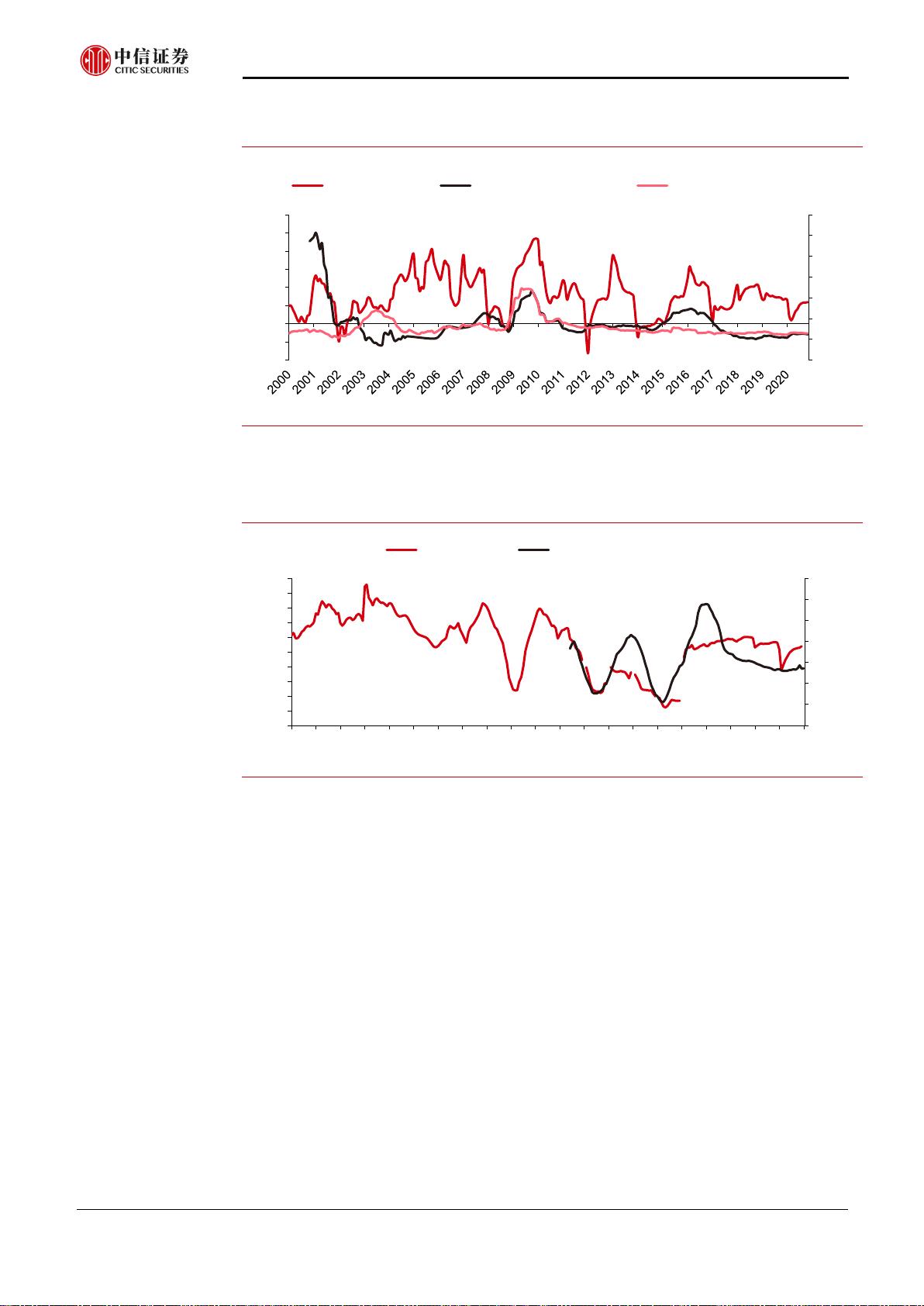

▍新增社融怎么看:社融拐点已现,温和下行或是主线。社融增速以 3-4 年为周期波

动,从我国社融周期的特点看:①社融增速的下行期往往长于上行期;②基建投资

往往先于社融增速启动,地产投资同社融增速较为同步,而制造业投资见顶则滞后

于社融周期顶部。当前制造业投资恢复的速度明显快于基建以及房地产,从“投资

-融资”的领先滞后关系看,社融周期已经走入下半场。

▍预计银行资产质量的好转将使得托底政策按时退出。资产质量恢复较快,预计后市

不良率整体可控。2020 年四季度末不良率已经降低至 1.84%,同时关注类贷款比

例也下降至低点。不良率的下降主要得益于商业银行加大了不良资产核销的力度,

2020 年四季度商业银行共进行了 4536 亿元贷款核销,是近年来的最高值。但在银

行加大核销力度的同时,银行拨备计提的力度却并不高,四季度银行仅计提了 3372

亿元的贷款拨备,从历史上看这是一个相对少的数值。银行拨备计提总量对后市不

良生成以及不良率均有领先性,因此我们预计在经济持续复苏的背景下,商业银行

对未来一到两个季度的资产质量较有信心。回顾历史上不良率与广义信贷增速的关

系,不良率往往是广义信贷增速的领先指标,这可能主要缘于企业经营走好与相关

托底政策的退出。今年大概率是广义信贷投放收缩的一年。

▍后市展望:我们认为当期处于金融周期的下行期。在前期宽信用政策逐渐退出、央

行货币政策走向正常化、银行间流动性进入紧平衡状态的背景下,预计今年处于金

融周期的下行期,理由主要有三点:①从短期债务周期看,当前已进入本轮债务周

期下行最快阶段;②从新发放社融看,当前社融增速拐点已经得到确认;③从银行

资产质量与政策互动的视角看,不良压力有所减轻,但政策托底力度的减弱将削弱

广义信贷的投放节奏。从三个中短期因素加总看,我们认为今年我国将位于金融周

期的下半场。就目前的状况看,金融周期的下行料将在中长期制约经济基本面的上

行空间,紧平衡的资金面状况对债市也未必是利空,长端利率债目前仍然具备一定

的安全边际,我们维持 10 年期国债收益率中性区间 3%-3.3%的判断不变。

剩余28页未读,继续阅读

资源评论

2301_77550592

- 粉丝: 17

- 资源: 7164

最新资源

- html+css+'青春献礼二十大 红色旅游助乡村'为主题的网页设计 2022年参与学校网页设计比赛时完成的

- Unity 模型布尔运算插件

- eCANtools工具,CAN资料包

- 129335283047061xiazaigongjuxiang(去重软件).apk

- Android环境检测工具,检测ksu,lsp,magisk等

- WordPress后台美化插件QuarterAdmin分享

- PCB_Project单片机绘制 (2024-5-11 22-22-13).zip

- nccl-local-repo-ubuntu2204-2.21.5-cuda12.4-1.0-1-amd64

- STM32移植LVGL源码工程 stm32移植GUI-Guider源码 LVGL移植源码

- Screenshot_20240522_084328_com.tencent.mm.jpg

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈