基于ARCH、GARCH模型的人民币汇率波动实证研究.doc

版权申诉

79 浏览量

2022-04-19

15:13:20

上传

评论

收藏 1.11MB DOC 举报

基于 ARCH、GARCH 模型的人民币汇率波动实证研

究

摘要:自 05 年 7 月汇率改革后,我国的汇率一度攀升,保持汇率稳定是目前我国宏观经济

发展的重中之重。本文采用 2006 年 1 月 4 日至 2011 年 1 月 4 日之间可查的 1219 个人民币

兑美元汇率中间价的日汇率数据的收益率序列建立了 ARCH、GARCH 模型,并利用这一

模型对之后 312 天的人民币兑美元汇率进行预测,结果表明针对收益率序列所建立的

GARCH-M 模型对预测段的汇率序列的预测效果较好。

关键词:人民币汇率 ARCH模型 GARCH模型 预测 波动性

第一部分 引言

一、研究背景

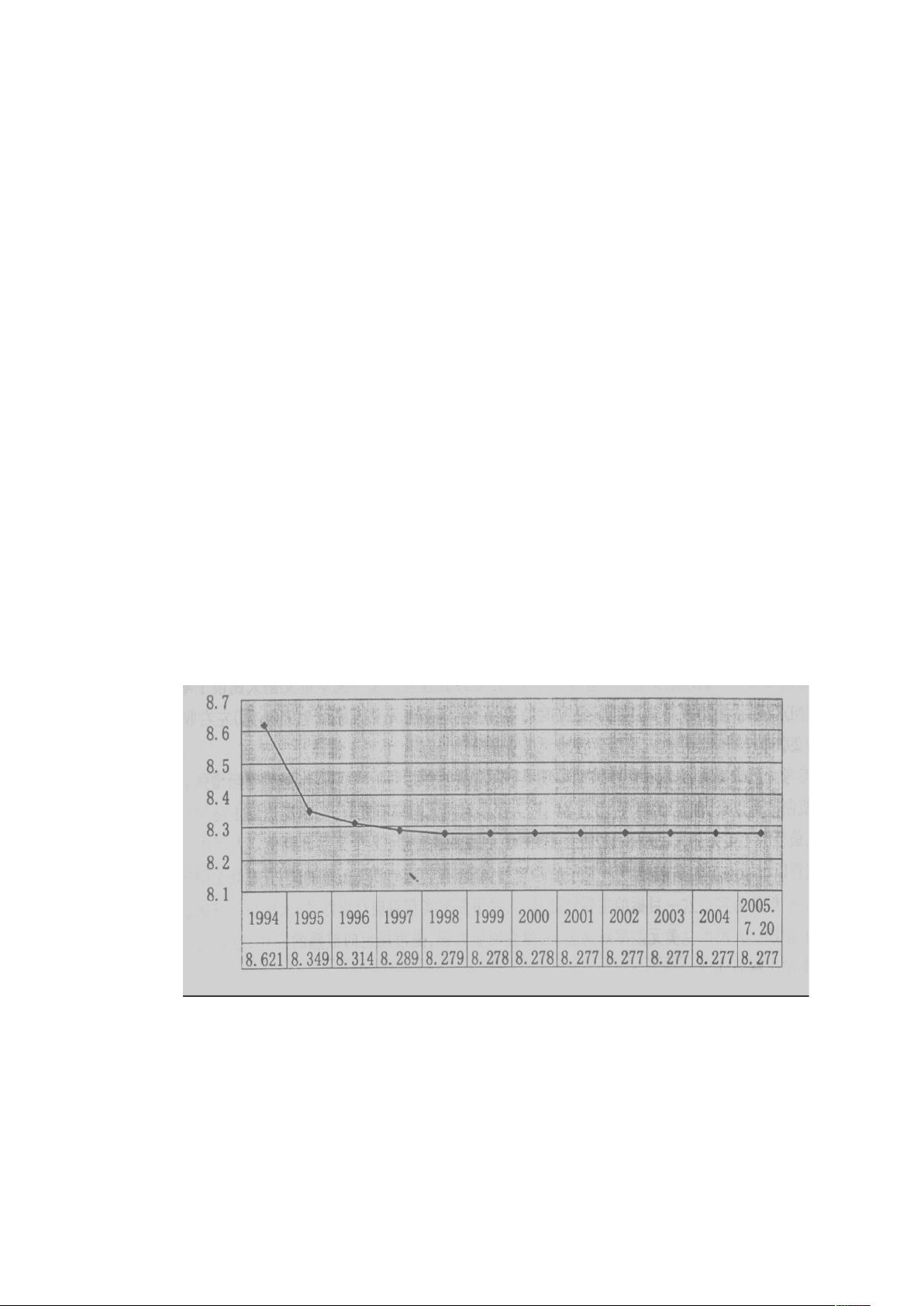

中国经济进入 2000 年后保持了高速而且稳定的增长,这期间人民币汇率整体上呈现出

了两个主要的走势,第一阶段(见图 1)从 2000 年至 2005 年呈基本固定的走势,实际上这

是由于当时实行的是固定汇率政策,第二阶段(见图 2)2005 年至今,这阶段中由于 2005

年实行汇改,放弃固定汇率制,实行以市场供求为基础的、单一的、有管理的浮动汇率制

人民币汇率经历多次小幅升值。从 2008 年 6 月中旬第一次汇改结束以后到 2010 年 6 月中

旬这两年内,人民币对美元汇率基本保持在 1:6.8 左右。而 2010 年 6 月实行第二次汇改后,

人民币汇率进一步下降,这种走势可以由图 1、图 2 形象表示:

图 1

图 2

资源评论

猫一样的女子245

- 粉丝: 93

- 资源: 2万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP