氢气基础设施产业分析(燃料电池行业产业链系列报告)-0616-国金证券-36页.pdf

需积分: 0 27 浏览量

2023-07-29

10:59:58

上传

评论

收藏 1.2MB PDF 举报

- 1 -

敬请参阅最后一页特别声明

市场数据(人民币)

市场优化平均市盈率

18.90

国金燃料电池指数

5213.28

沪深 300 指数

3654.88

上证指数

2881.97

深证成指

8810.13

中小板综指

8502.93

相关报告

1.《重载领域 FCV 成本优势明显——

燃料电池物流车经济性分析》

2.《产业核心环节、国产化初见成效 ——

燃料电池电堆行业分析》

3.《成本下降路径:国产化、规模经济和

技术进步-PEMFC》

4.《燃料电池车用氢安全性分析-氢气安

全吗?》

5.《燃料电池的氢气来源分析-负荷中心

附近的氯碱副产氢是最优选择》

6.《氢气储存运输问题分析-气氢拖车能

够解决目前需求、其他方向潜力大》

7.《燃料电池系列研究之加氢站-中期看

用户绑定,长期看低成本氢获取能力》

8.《基础设施先行,加氢站和氢气产业链

率先受益》

张帅

分析师 SAC 执业编号:S1130511030009

(8621)61038279

zhangshuai@gjzq.com.cn

蒲强

分析师 SAC 执业编号:S1130516090001

puqiang@gjzq.com.cn

刘妍雪

联系人

liuyanxue@gjzq.com.cn

杨翼荥

联系人

yangyiying@gjzq.com.cn

杜旷舟

联系人

dukz@gjzq.com.cn

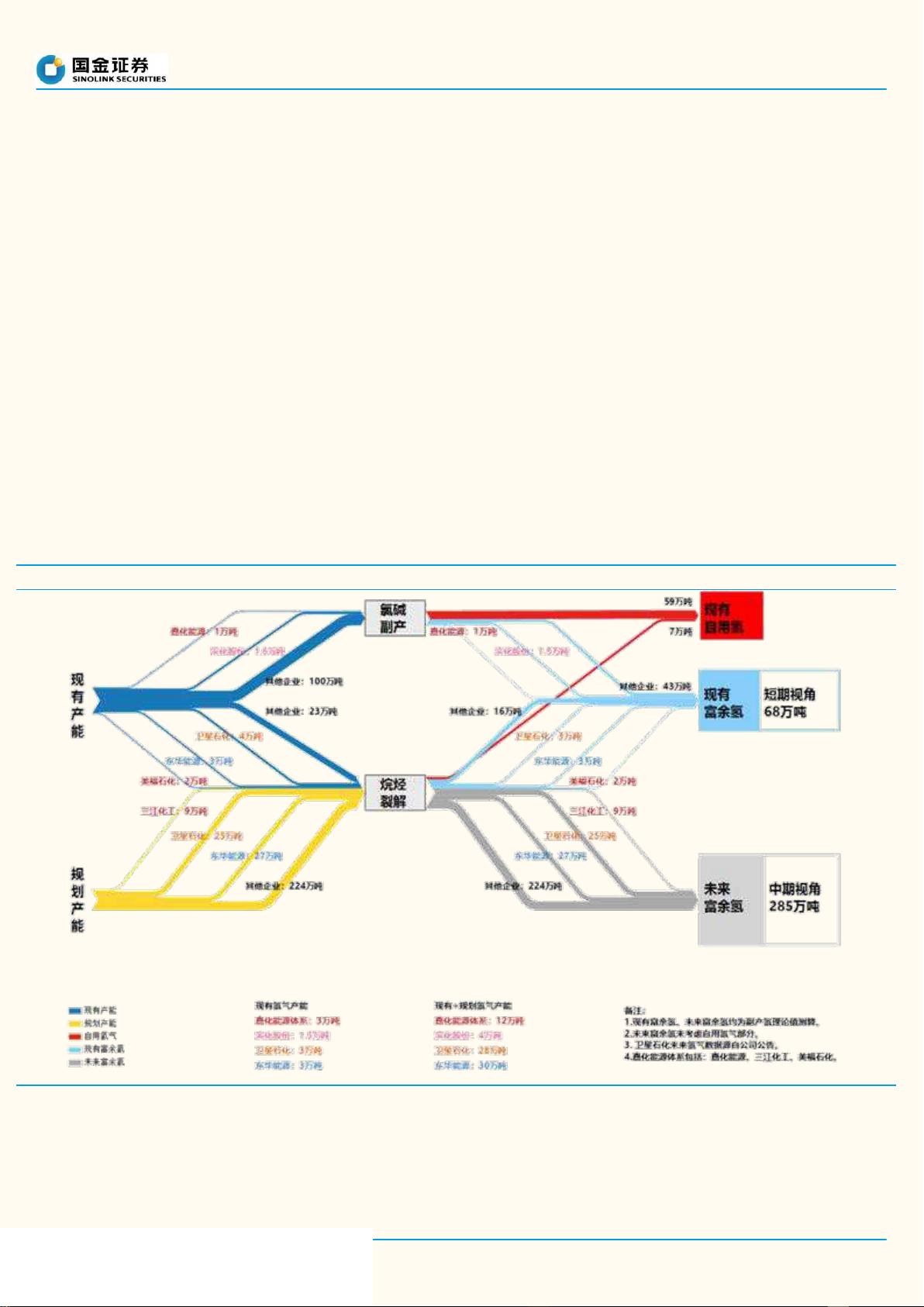

看好优势区域的一体化副产氢气供应商

——氢气基础设施产业分析

行业观点

随着燃料电池产业的推进和以氢为核心的储能的发展,氢气作为沟通交通、发

电和储能三大领域的关键能源气体,重要性不断上升,未来地位有望与石化资

源比肩,我们预计 2050 年市场价值超万亿。

氢气供应方面,短期要解决有无问题,中期关键是成本,长期则需要保证足够

的供应量。

短期看,由于气氢运输存在经济半径,而且现有工业氢品质与燃料电池用

氢要求有所差异,区域内稳定、高质、低成本的副产氢是最佳来源。

中期看,随着液氢技术成熟、供应体系完善,低成本成为企业竞争的关

键。运输距离、运输规模、液化环节的低电价与低电耗、加氢站利用率都

将影响成本。为了综合降低成本,一体化成为必须。

长期看,副产氢供应受限于主产品产能,无法满足庞大的氢气需求,煤制

氢、成本快速下降的光伏电解水制氢有望成为未来主要氢气来源。

对于氢气企业,一体化是成败的关键。

上游制氢、运氢、加氢要紧密一体化,以确保氢气供应、品质与利润空

间。行业早期标准不完善的背景下,一体化可以更好地把控氢气供应和品

质;对氢气企业而言,一体化降低综合成本、增厚利润。

上游气体企业与下游燃料电池制造和运营企业要松散一体化,保证车有

站、站有车,这对上下游均是很好的保障。

区域布局是氢气企业成败的第二个关键。只有布局在燃料电池发展潜力大的区

域才能实现氢气销售收入的快速增长。长三角是目前最重要的市场,珠三角和

环渤海各有优劣,但也是非常有潜力的区域。

长三角地区兼具燃料电池制造基础良好、地方财政富裕、副产氢气供应充

足三大优势,是中国燃料电池产业发展的最重要区域,区域内氢气企业具

备先天区位优势,如嘉化能源、卫星石化、华昌化工等企业。

对环渤海地区而言,山东的氯碱副产氢气是巨大的优势,缺点是需求区域

相对分散,运输距离比较长。

长期看,中国氢气产能潜力巨大、成本低廉,因此除了国内市场之外也有望覆

盖日本韩国这两个燃料电池发展迅速的区域内国家。

投资建议: 推荐具 备 区位 、 成 本 优 势以 及 与 下 游运 营 企 业 合 作的嘉化能源

(600273.SH)、建议关注环渤海地区重要供应商滨化股份(601678.SH)、长三角

地区副产氢供应者卫星石化(002648.SZ)、华昌化工(002274.SZ)。

风险提示:政策风险、技术风险、市场竞争风险、基础设施建设不及预期。

证券简称

预测净利润(亿元)

氢能源布局

2 0 18A 2 0 19E 2 0 20E

嘉化能源 11.04 12.7 15.24 副产氢气、合作液氢、江苏浙江加氢站布局、下游延伸

滨化股份 7.02 5.97 6.57 亿华通合作,参与加氢站建设

卫星石化 9.41 10.82 11.9 与浙能投合作

华昌化工 1.42 / / 规划加氢站、氢气供应;涉及生产电堆以及推广应用

2564

3381

4197

5014

5830

6646

7463

180619

180919

181219

190319

国金行业 沪深300

2019 年 06 月 16 日

新能源与汽车研究中心

燃料电池产业链系列报告之九

)

行业深度研究

证券研究报告

剩余35页未读,继续阅读

资源评论