光伏行业系列报告之二:需求增长确定、供需边际改善,光伏向上周期不改-1021-新时代证券-26页.pdf

需积分: 0 74 浏览量

2023-07-29

10:59:04

上传

评论

收藏 1.4MB PDF 举报

敬请参阅最后一页免责声明 -1- 证券研究报告

2019 年 10 月 21 日

电气设备行业

需求增长确定、供需边际改善,光伏向上周期不改

——光伏行业系列报告之二 行业深度研究

开文明(分析师)

丁亚(联系人)

021-68865582

kaiwenming@xsdzq.cn

证书编号:S0280517100002

dingya@xsdzq.cn

证书编号:S0280119060013

成本下降、平价到来,光伏长期增长空间广阔

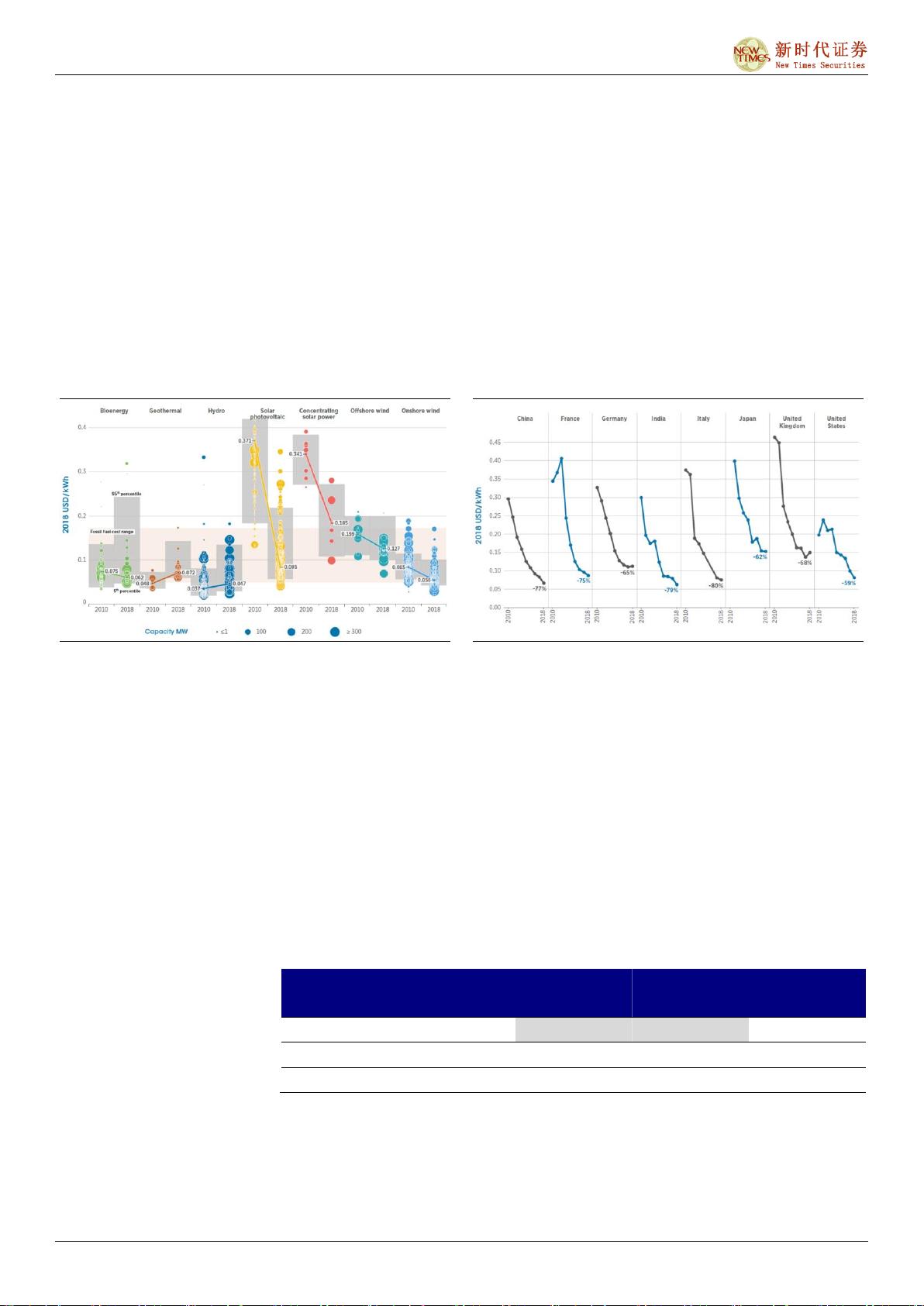

光伏是过去几年里成本下降最快的可再生能源,2010-2018 年,光伏全球平

均度电成本由 0.371 美元/kWh 降 0.085 美元/kWh,降幅超过 77%。而且随着

技术的不断进步,光伏的成本下降趋势仍在持续,在全球范围内光伏的成本

正在接近甚至已经低于当地主流电力能源的成本,平价上网正在到来。光伏

不再是昂贵而小众的能源,而是逐渐成为成本较低且应用较广的能源。远期

来 看 , 随着储 能 等 配 套 技 术 的 兴 起 , 光 伏 的 新 增 装 机 空 间 可 以 达 到

800-1000GW/年甚至更高。

看好 2020 年需求:国内装机重回增长,海外市场增长在持续

国内 2019 年部分项目并网延后,奠定 2020 年国内高增长基础。2019 年国内

新增装机预计 35GW 左右,低于此前国家能源局 40-45GW 的指引,主要由

于政策落地较晚,导致平价、竞价项目启动较晚,可能无法于年底前并网。

但由于海外市场仍保持了较高的增速,包括越南、欧洲等地的新增量超预期,

因此 2019 年全年光伏新增装机仍有望维持 120GW 的水平。

展望 2020 年,国内由于平价、竞价等项目的全面实施,全年新增装机乐观,

叠加 2019 年延期的项目,我们预计 2020 国内新增装机 45-50GW;海外市场

在成本不断下降的刺激下,需求也将稳步发展,预计海外新增装机 95GW;

2020 年全球新增装机预计 140GW 左右。

制造业:扩产高峰已过,整体供需边际改善

2018-2019 是光伏扩产的高峰,2020 年尽管仍在扩产,但行业整体产能增速

在回落,仅硅片产能增速略高。叠加需求的高增长,行业整体供需状况将得

以改善。另一方面,随着一线企业高效产能的不断投放,行业集中度进一步

提升,龙头企业竞争优势进一步增强。技术进步仍是长期趋势,未来主要集

中在电池、组件环节。

制造业各环节有所分化。多晶硅:集中度不断提升,龙头企业优势明显,但

但第一梯队略显拥挤。硅片:单晶已成为市场主流,单晶硅片市场双寡头垄

断,长期看市场格局非常稳固。2020 年产能扩张较快,但产能扩张以龙头企

业为主,单晶硅片技术壁垒相对较高、产能爬坡期较长,因此主要的产能释

放可能要等到 2020 下半年特别是四季度。电池片:高效电池产能扩张,PERC

开始成为主流,高效产品溢价逐渐消失。组件:竞争格局有所变化,新兴组

件厂依靠海外市场迅速崛起。同时,组件技术路线多样化发展,未来走向差

异化竞争。

投资推荐:光伏从周期走向成长,供需整体边际改善。推荐各子行业龙头

隆基股份、中环股份、通威股份、福莱特等。

风险提示:光伏装机增长不及预期;产业竞争程度超出预期

推荐(维持评级)

行业指数走势图

相关报告

《9 月新能源汽车有望景气回升,静待光

伏旺季行情出现》2019-08-25

《7 月新能源汽车销量同比降低 4.7%,

光伏产业链价格拐点将至》2019-08-18

《7 月动力电池装机量环比下降近三成,

发改委出台电力现货市场建设意见》

2019-08-11

《叠瓦:正在崛起的新兴组件技术》

2019-08-07

《锂电池市场初见好转苗头,光伏过后有

望迎景气回升》2019-08-03

-9%

-1%

7%

15%

23%

31%

39%

2018/10 2019/01 2019/04 2019/07 2019/10

电气设备

沪深300

剩余25页未读,继续阅读

资源评论