储能行业首次覆盖报告:充放之间,实现能量的跨时间转移-0716-国泰君安-35页.pdf

需积分: 0 180 浏览量

2023-07-25

21:01:59

上传

评论

收藏 2.32MB PDF 举报

请务必阅读正文之后的免责条款部分

[Table_MainInfo]

[Table_Title0]

2019.07.16

充放之间,实现能量的跨时间转移

——储能行业首次覆盖报告

徐云飞(分析师) 石岩(研究助理) 胥本涛(分析师)

0755-23976775 0755-23976068 021-38677826

证书编号

S0880517030003 S0880117080210 S0880518020001

本报告导读:

我们认为在政策刺激、需求上升和成本下降多因素推动下,以锂电池为代表的电化学

储能有望迈向新阶段,行业整体保持快速发展趋势。

摘要:

[Table_Summary0]

行业首次覆盖,增持评级。我们认为目前电化学储能装机占比仍较

低,未来随着政策、需求和成本等多方因素拉动,行业整体有望保持

快速增长趋势:1)储能产业发展 2019-2020 年行动计划的出台进一

步明确各方职责,保障产业的健康稳定发展;2)可再生能源的并网、

大规模充电站的建设以及电网的调峰调频等都将持续拉动储能需求;

3)电池的梯次回收利用和新电池价格的下降都将降低储能系统的使

用成本,为后续应用打开成长空间。行业首次覆盖,给予增持评级。

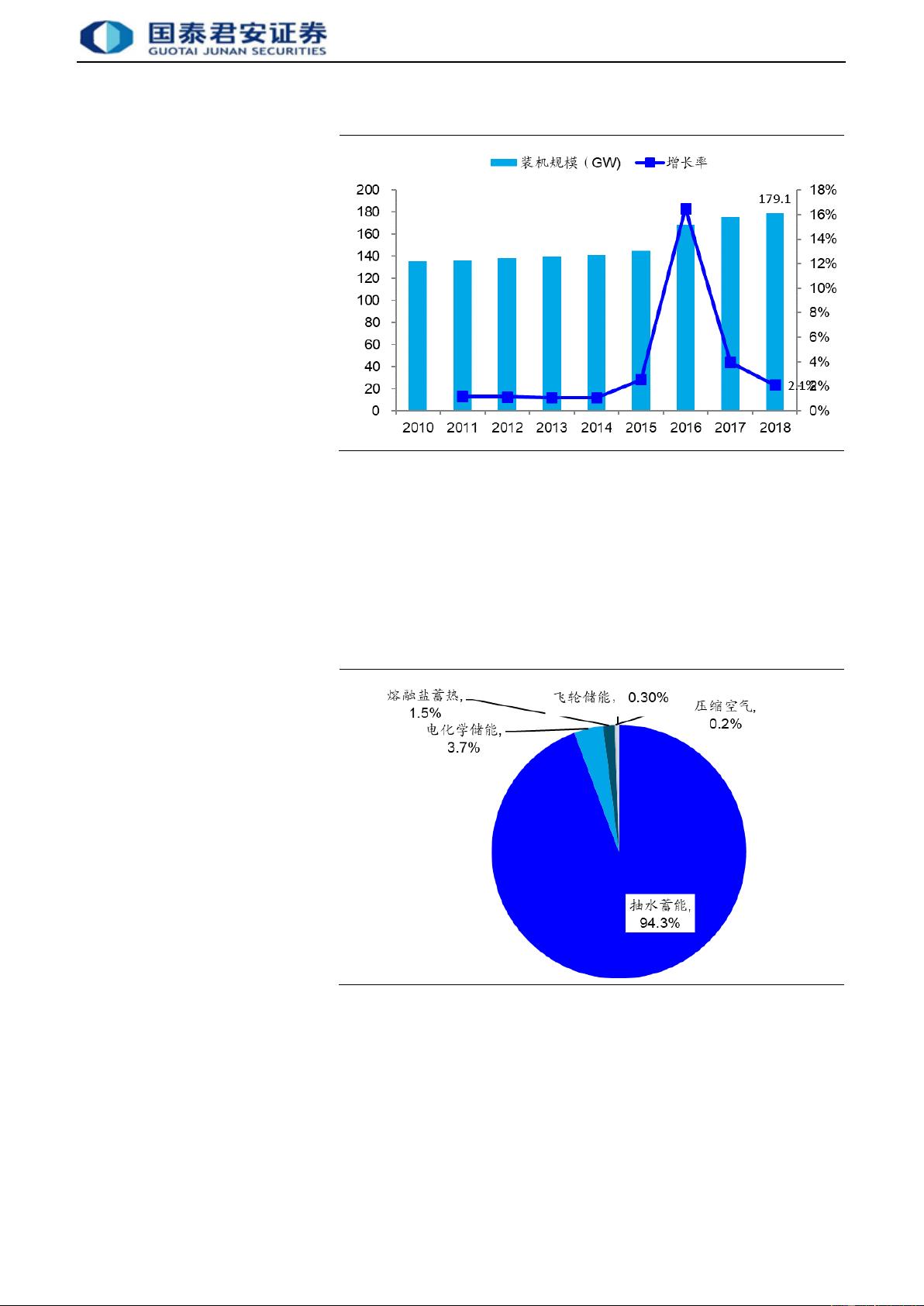

储能市场持续发展,中国装机规模位列全球第一。截止 2018 年底全

球累计装机规模达到 179.1GW,其中抽水蓄能占比达到 94.3%,电化

学储能装机规模达到 6625MW,同比增长 126.4%;占储能市场装机

规模比重从 2017 年 1.67%提升到 2018 年的 3.70%。从地域分布来看

中国装机规模达到 31.3GW,占全球装机总量 17.3%,位列全球第一。

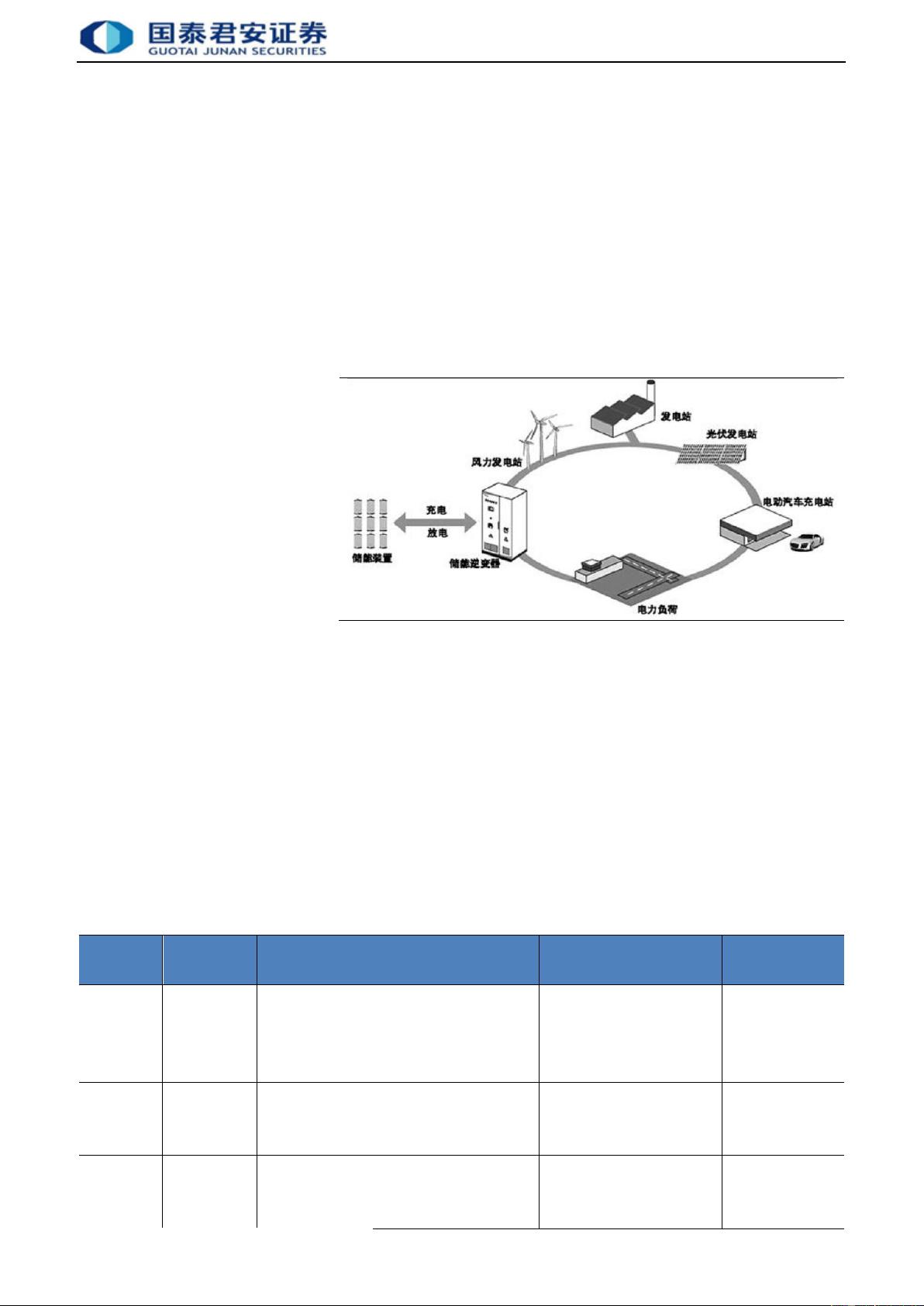

我们认为储能在电网侧、可再生能源并网、用户侧以及分布式等领域

应用广泛,而我国也在积极推进能源结构转型,储能+新能源的模式

将进一步推动我国储能市场发展,装机规模占比有望持续上升。

多因素共振,锂电池储能助推电化学储能装机规模快速上升。2018 年

我国电化学储能装机规模达到 1072.7MW,占总装机规模比重为

3.43%,其中锂电池储能占比超过 70%。我们认为应用端的快速推广

和成本端的持续将推动锂电池储能的快速发展:1)应用端:锂电池

储能在用户侧、电网侧和可再生能源并网端应用较为平均,随着国网、

南网加大储能在电网侧的应用,光伏、风电等可再生能源装机量的上

升以及新能源汽车充电桩数量的上升都将持续拉动国内储能需求。2)

成本端:电池占储能系统成本超过 50%,我们认为新能源汽车动力电

池的回收梯次利用,以及原材料价格下滑、产品技术成熟以及规模效

应都将带来电池成本的下降,从而降低储能系统的使用成本。

投资建议:我们认为 2018 年是电化学储能储能的元年,随着建设绿

色数据中心等相关扶持政策的不断出台,电化学储能有望得到持续发

展。进一步来看,随着锂电池性能的不断提升和电池梯次利用以及规

模效应带来的成本下降,锂电池储能装机规模占电化学储能装机比重

有望进一步上升。投资主线主要包括两个方向:1)率先布局储能业

务的部件、储能系统等非电池环节企业,推荐科士达、科华恒盛等;

2)储能电池领域拥有先发优势的锂电池相关企业,推荐亿纬锂能、

宁德时代等。

风险提示:锂电池爆发安全性问题,储能行业发展不及预期

[Table_Invest]

首次覆盖

评级: 增持

[Table_subIndustry]

细分行业评级

动力锂电 增持

储能 增持

重点覆盖公司列表

[Table_Company]

代码 公司名称 评级

002518

科士达 增持

002335

科华恒盛

增持

300014

亿纬锂能

增持

300750

宁德时代

增持

行

业

首

次

覆

盖

新兴能源

股

票

研

究

证

券

研

究

报

告

剩余34页未读,继续阅读

资源评论