会计十大魔法——资本性支出与收益性支出.doc

版权申诉

54 浏览量

2022-07-13

16:29:52

上传

评论

收藏 314KB DOC 举报

会计十大魔法

飞草

2003 年 12 月 7 日晚央视“对话”现场,招商局集团董事长秦晓对国资委李毅中副主任及

现场嘉宾公开宣称:“我这两天在北京开会,我公司的那些领导给我打电话,问我今年利润

是做成 17 亿依旧 18 亿呢,依旧 20 亿呢?我讲你等我回去看看国资委的考核条例我再给你

定。”会计改革这么多年了,如何还会有这种“书记利润,厂长成本”发生?而且往常这种

情况是“偷偷摸摸”的,现在倒好“广而告之”了。假如会计利润是如此容易操纵,国资

委对大企业基于业绩的考核目标岂不落空,上市公司业绩报告还有多少含金量可言?笔者

认为当前会计存在十大魔法,导致会计核算变得弹性十足

会计核算就象一个小孩的气球,一个公司能够随意使自己使盈余或资产变大或变小。

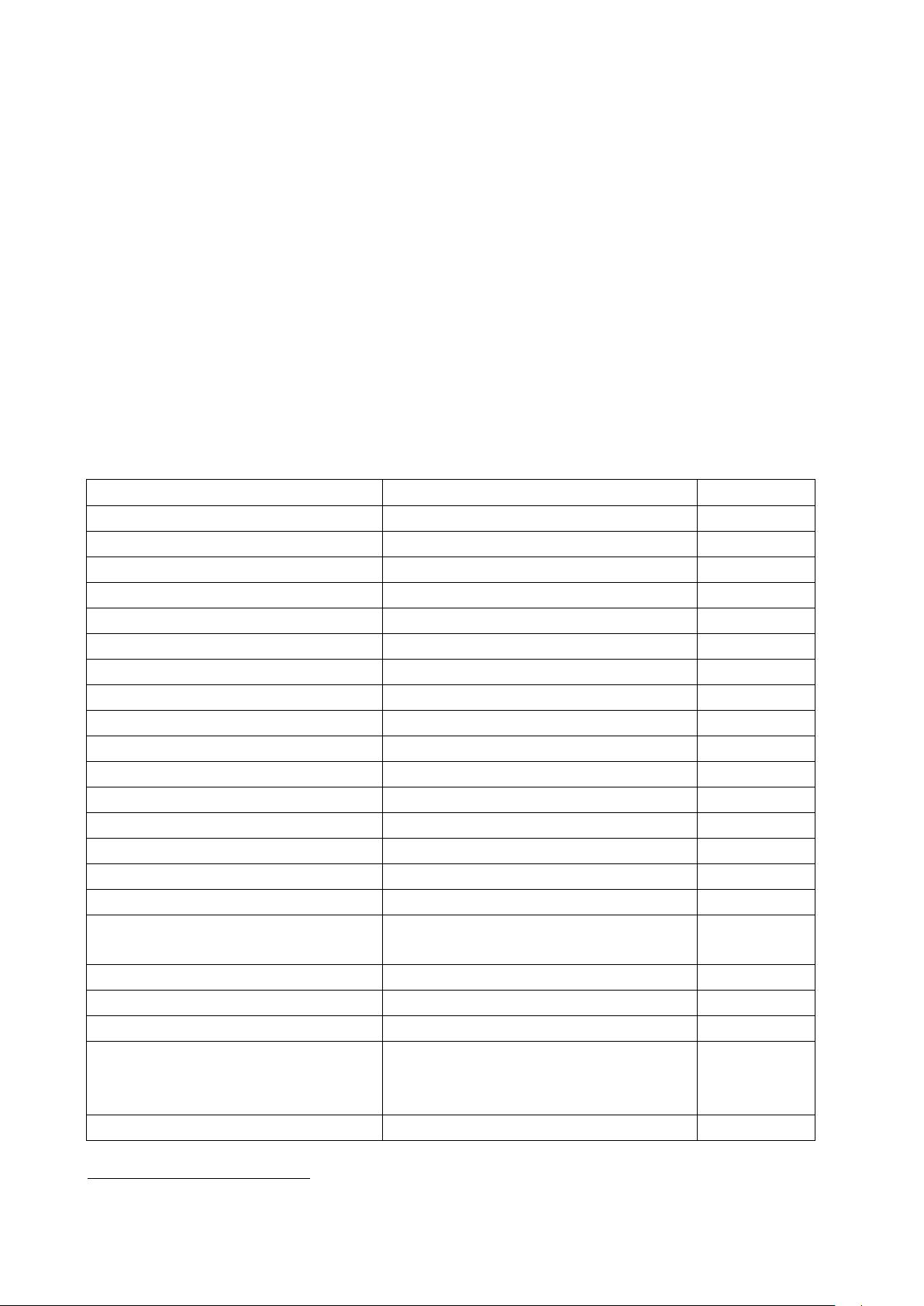

会计政策推断和选择的“点”与“区域”

1

会计系统的特点及具体项目

需要推断和选择的“点”与“区域”

本文是否涉及

1、资产、负债的以后观

利益和义务的以后特征

涉及

2、划分收益性支出与资产性支出

期间的可能

涉及

3、实质重于形式

交易业务的经济实质

涉及

4、应计制

分摊、跨期、递延及配比

涉及

5、备选方法

价值流程

涉及

6、资产减值

减值程度

涉及

7、销售收入的确认和计量

销售风险转移的实际情况

涉及

8、计量属性

多种计量属性的经济特征

涉及

9、长期投资的成本法和权益法

持有比例和实际情况

不涉及

10、建筑收入

完工程度等因素

涉及

11、或有事项

专门可能、可能、专门少可能的概率

涉及

12、表内表外项目

是否符合报表项目的经济实质

涉及

13、会计变更、会计可能和会计差错

环境变化和交易的实质

涉及

14、经常收益与非经常收益

交易的实质

涉及

15、库藏股票的会计处理

成本法和面值法的选择

不涉及

16、持有利得会计处理

进入收益表或在表外披露的条件

涉及

17、合并报表

纳入合并报表的范围,以及合并会计处

理方法

涉及

18、外币政策

会计处理方法以及功能货币的选择

不涉及

19、商誉

计量和摊销方法

涉及

20、递延项目

业务的实质

涉及

21、研究开发费用

是否符合资产的条件[一般作为支出,

若符合规定可列为资产(如国际会计准

则和会第 32 号征求意见稿)]

涉及

22、借款费用资本化

资本化时点的条件

涉及

1

该表来自黄文锋:论会计选择行为存在的根源 《审计与经济研究》2003.07 本文用来与十大魔法涵盖内容对比

剩余80页未读,继续阅读

资源评论

m0_72661692

- 粉丝: 0

- 资源: 1937

下载权益

C知道特权

VIP文章

课程特权

开通VIP

最新资源

- 使用ASP.NET Core和Entity Framework Core来构建一个基本的进销存系统.rar

- 深度学习经典数据集+FER2013面部表情识别+附带使用方法的python代码

- Python中,要实现连接多个相机并识别多个二维码.rar

- 使用FFT算法对一个信号进行分析.rar

- 171cms游戏应用下载系统源码.zip

- 基于jsp+servlet+mysql蛋糕甜品店购物网站源码+数据库(期末大作业).zip

- Java项目:在线蛋糕商城系统(java+jsp+mysql)源码+数据库+期末大作业.zip

- ZapyaClient10_7-1.apk

- 织梦cms站长导航网站源码.zip

- 基于SSM+MySQL的网络投票调查问卷系统源码+数据库(java期末大作业).zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈