会计十大魔法——资本性支出与收益性支出.docx

版权申诉

28 浏览量

2022-02-22

01:58:50

上传

评论

收藏 220KB DOCX 举报

编号:

时间:2021 年 x 月 x 日

书山有路勤为径,学海无涯苦作舟

页码:第 1 页 共 60 页

第 1 页 共 60 页

会计十大魔法

飞草

2003 年 12 月 7 日晚央视“对话”现场,招商局集团董事长秦晓对国资委李毅中副主任及现

场嘉宾公开宣称:“我这两天在北京开会,我公司的那些领导给我打电话,问我今年利润是

做成 17 亿还是 18 亿呢,还是 20 亿呢?我说你等我回去看看国资委的考核条例我再给你

定。”会计改革这么多年了,怎么还会有这种“书记利润,厂长成本”发生?而且以前这种事

情是“偷偷摸摸”的,现在倒好“广而告之”了。如果会计利润是如此容易操纵,国资委对大企

业基于业绩的考核目标岂不落空,上市公司业绩报告还有多少含金量可言?笔者认为当前

会计存在十大魔法,导致会计核算变得弹性十足

会计核算就象一个小孩的气球,一个公司可以随意使自己使盈余或资产变大或变小。

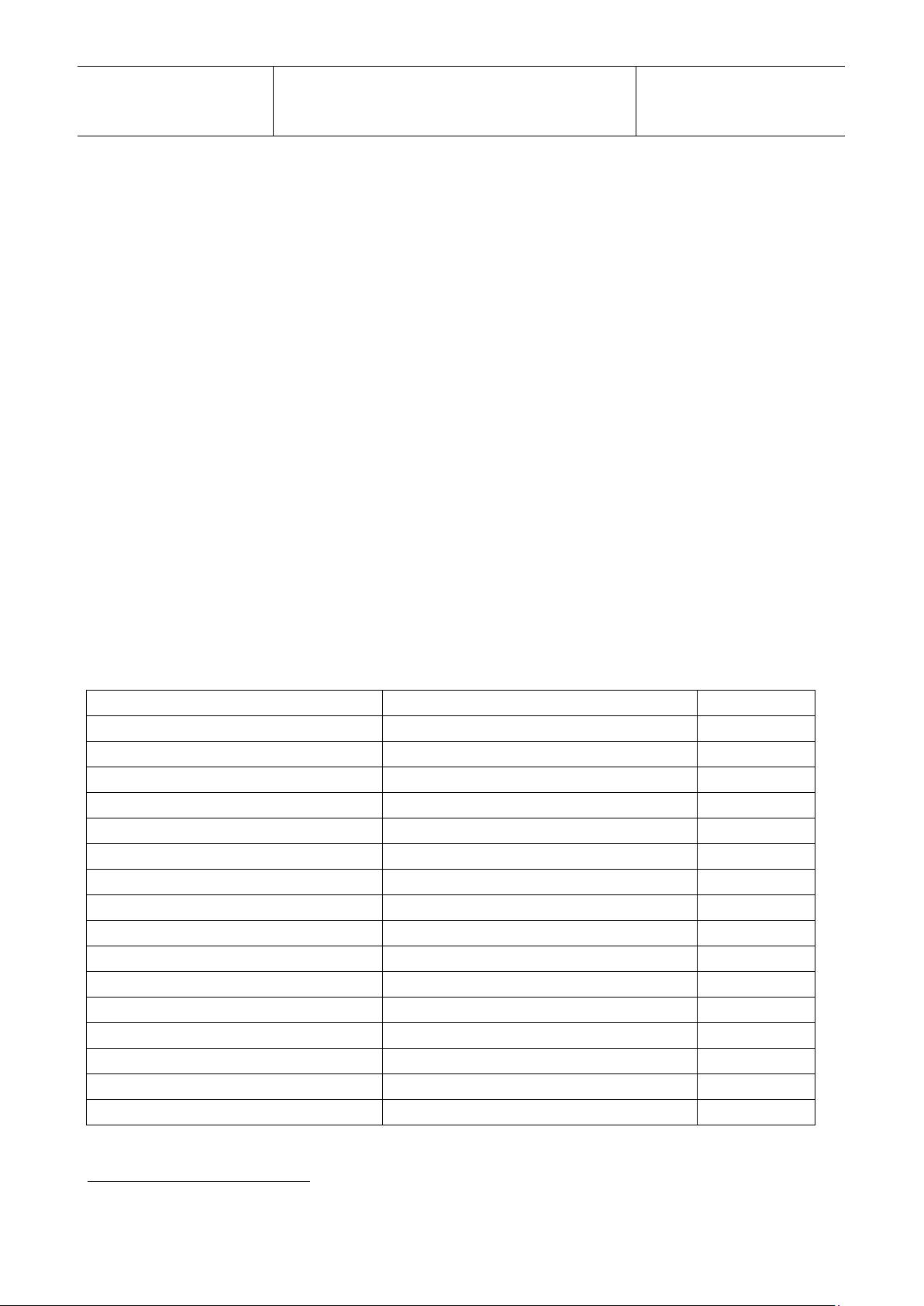

会计政策判断和选择的“点”与“区域”

1

会计系统的特点及具体项目

需要判断和选择的“点”与“区域”

本文是否涉及

1、资产、负债的未来观

利益和义务的未来特征

涉及

2、划分收益性支出与资产性支出

期间的估计

涉及

3、实质重于形式

交易业务的经济实质

涉及

4、应计制

分摊、跨期、递延及配比

涉及

5、备选方法

价值流程

涉及

6、资产减值

减值程度

涉及

7、销售收入的确认和计量

销售风险转移的实际情况

涉及

8、计量属性

多种计量属性的经济特征

涉及

9、长期投资的成本法和权益法

持有比例和实际情况

不涉及

10、建造收入

完工程度等因素

涉及

11、或有事项

很可能、可能、很少可能的概率

涉及

12、表内表外项目

是否符合报表项目的经济实质

涉及

13、会计变更、会计估计和会计差错

环境变化和交易的实质

涉及

14、经常收益与非经常收益

交易的实质

涉及

15、库藏股票的会计处理

成本法和面值法的选择

不涉及

16、持有利得会计处理

进入收益表或在表外披露的条件

涉及

1

该表来自黄文锋:论会计选择行为存在的根源 《审计与经济研究》2003.07 本文用来与十大魔法涵盖内容对比

剩余59页未读,继续阅读

资源评论