企业所得税纳税申报表汇总.doc

版权申诉

176 浏览量

2022-07-13

11:16:43

上传

评论

收藏 277KB DOC 举报

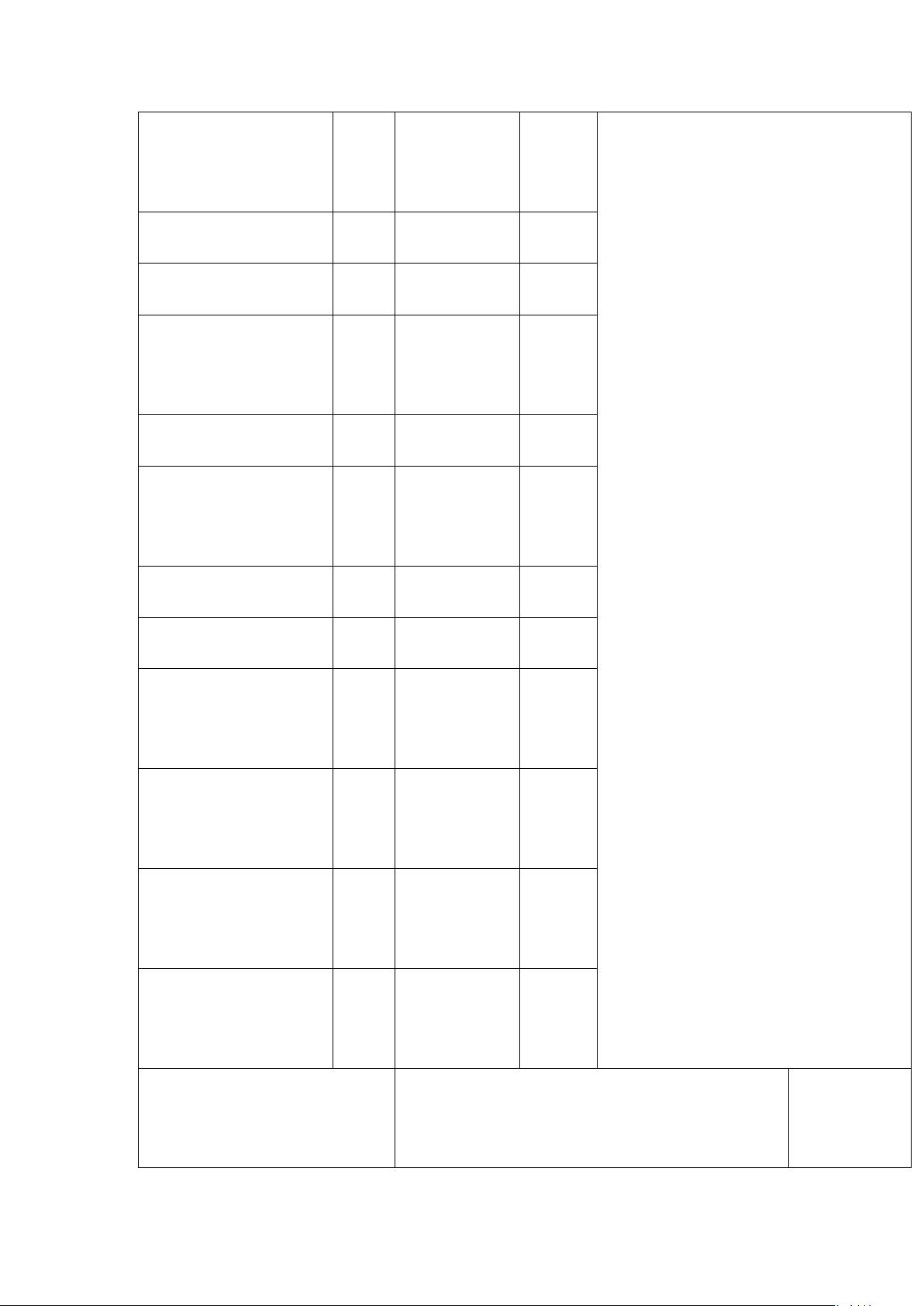

企业所得税纳税申报表

填表日期______年____月____日

纳税人识不号:_________________金额单位:元(列至角分)

税人名称

税款所属时

期

项目

行次

本期数

累计数

补充资料

一、销售(营业)收

入

减:销售折扣与折

让

销售(营业)成本

销售(营业)费用

销售(营业)税金及

附加

二、销售(营业)利

润

加:代购代销收入

其它业务利润

工业总产值____元

年平均职工人数___人

安置四残人员_____人

安置待业人员_____人

工资总额_______元

效益工资_______元

剩余33页未读,继续阅读

资源评论

m0_72661692

- 粉丝: 0

- 资源: 1937

下载权益

C知道特权

VIP文章

课程特权

开通VIP