证券研究报告·行业深度报告·房地产

东吴证券研究所

1 / 29

请务必阅读正文之后的免责声明部分

房地产行业深度报告

如何看待城中村改造带来的机遇与挑战?

2023 年 08 月 24 日

证券分析师 房诚琦

执业证书:S0600522100002

fangcq@dwzq.com.cn

证券分析师 肖畅

执业证书:S0600523020003

xiaoc@dwzq.com.cn

证券分析师 白学松

执业证书:S0600523050001

baixs@dwzq.com.cn

行业走势

相关研究

《日本房地产泡沫破裂启示录:

加大政策放松力度,助力市场回

归良性发展》

2023-08-22

《新房销售环比提升,期待更多

优化政策落地》

2023-08-21

增持(维持)

[Table_Tag]

[Table_Summary]

投资要点

◼ 存量时代下,房地产未来的新发展格局。当前,中国住房市场供给结构

存在“重购买、轻租赁”和“重市场、轻保障”的状态。尽管我国住房

供应体系经过多年改革已初步形成商品房以市场供应为主,保障性住房

以政府支持为主的格局,但由于各方利益驱动,保障性住房和租赁住房

供应不足。因此,未来房地产市场供给侧改革的重点将主要集中在补全

住房保障体系、发展租房市场和共有产权住房。城中村改造作为城市更

新的重要部分,通过增加保障性住房供应,可以改善市场供给结构和提

升居住质量;将在房地产新发展模式建设中发挥重要作用,并通过与保

障性租赁住房结合,盘活低效使用的资源,完善住房的多层次供应体系。

◼ 本轮城中村改造的要点解读。2023 年 7 月 21 日,国常会通过了《关于

在超大特大城市积极稳步推进城中村改造的指导意见》。在超大特大城

市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发

展的重要举措,强调稳中求进、优先满足群众需求、加强组织实施等重

要原则,并将城中村改造与保障性住房建设结合起来。要点解读如下:

(1)改造范围:优先涉及超大特大城市中心区域;(2)拆建比例:整体

可控,《关于在实施城市更新行动中防止大拆大建问题的通知(建科

〔2021〕63 号)》中的硬性指标要求有望适度放松;(3)改造补偿方式:

预计以房屋或房票安置为主;(4)改造周期:项目周期比较长,以稳为

主;(5)资金来源:我们认为社会资本尤其是国央企将作为重要主体,

同时政策性银行贷款和专项债补充空间。

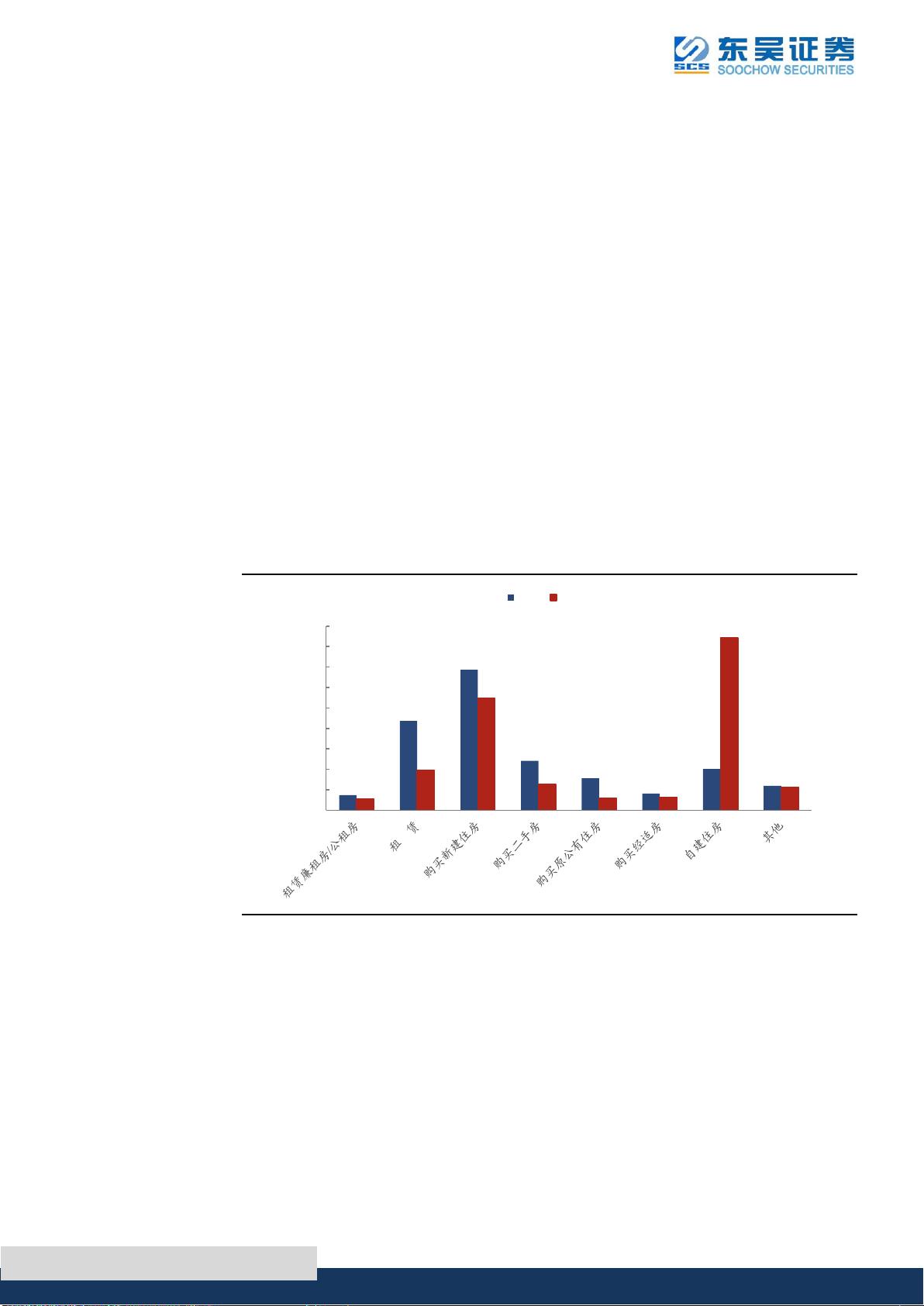

◼ 城中村改造规模测算。根据七普数据与我们的假设:各城市家庭户结构

与人口结构相同;所有自建住房均位于城中村中;月租房费用<500 元的

租赁住房位于城中村中;城中村的人均住房面积为该城市人均住房面积

的 50%。我们通过以下公式:各城市城中村人口=城区常住人口*(该城

市自建家庭户占比+该城市租赁家庭户占比*该城市所在省份月租房费

用<500 元的家庭户占比) 计算得出 21 城的城中村人口为 6225 万人,

城中村建筑面积为 11.2 亿方。根据假设的拆旧比(2 倍)、改造周期(7

年)、拆旧比(20%),预计 21 个城市城中村改造带来的每年新建商品房

建筑面积为 6417 万方,占 2022 年我国全年商品房销售面积的 4.7%,

拉动的投资额在每年 6899 亿元左右(未考虑货币化安置成本)。拆旧比

限制的松动与改造周期的缩短能够大幅提升每年的新房销售和拉动的

投资金额。

◼ 城中村改造的三种典型模式及受益公司。目前城中村改造的主流模式

为:(1)政府引导,相关公司作为开发商参与项目开发,如上海奉贤泰

日地区城中村改造;(2)政府主导,相关公司作为代建服务商,如深圳

罗湖“二线插花地”棚改;(3)政府或国企平台收储,相关公司代运营

持有物业,如成都猛追湾城市更新。

◼ 投资建议:本轮超大特大城市的城中村改造,代表着存量时代下中国房

地产市场“重保障、重民生”的新型发展道路。改造规模较大,21 城总

计城中村建筑面积预计可达 11.2 亿方。根据当前城中村改造的三种主

流模式,我们认为以下三类公司有望率先受益:(1)政府引导,公司作

为开发商参与项目开发。重点推荐:城建发展、越秀地产,建议关注:

中华企业、光明地产。( 2)政府主导,公司作为代建服务商。重点推荐:

绿城管理控股,建议关注:天健集团。( 3)政府或国企平台收储,公司

代运营持有物业。重点推荐:珠江股份,建议关注:华润置地、万科 A。

◼ 风险提示:城中村改造政策落地不及预期;房地产市场景气度超预期下

行。

-17%

-14%

-11%

-8%

-5%

-2%

1%

4%

7%

10%

2022/8/24 2022/12/23 2023/4/23 2023/8/22

房地产 沪深300